[여의도의 아침] 8월 17일 리포트 요약

요약

- [위메이드] 거침없는 열혈전기의 질주

- [하이록코리아] 계속되는 어닝 서프라이즈

- [신세계인터내셔날] 기대에 부합하는 예쁜 실적

위메이드(112040), 유진-정호윤

1) 열혈전기, 중국 iOS 매출순위 1위 달성

- 열혈전기가 iOS 마켓에 출시된지 8일째인 8월 15일자로 중국 iOS마켓 매출순위 1위를 차지

- 중국 iOS마켓 1위를 차지한 것은 다소 의미가 남다름. 3월 25일 출시된 이후 중국의 국민 모바일게임으로 불리우며 압도적인 매출규모를 자랑해왔던 몽환서유를 넘어섰기 때문

- 열혈전기가 아직 출시 후 극초반기이며 여전히 다운로드 순위 또한 전체 4위(게임 1위)로 매출의 빠른 성장기에 놓여있기 때문에 열혈전기의 흥행규모는 기존의 예상보다 훨씬 클 것으로 판단

2) 몽환서유 이상의 매출 발생가능성이 높아짐

- 몽환서유의 실제 매출액은 기존에 알려진 것처럼 평균 일매출 40~50억원으로 추정됨

- iOS 시장에서 몽환서유를 뛰어넘었다는 것은 궁극적으로는 iOS와 안드로이드 시장에서 발생하는 총 매출 또한 몽환서유 이상을 기록할 가능성이 매우 높아졌다는 것을 의미

- 여전히 열혈전기가 현재 OBT 기간이며 매출의 고속 성장기에 놓여있기 때문에 열혈전기의 매출규모에 대해

- 서 갑론을박은 존재할 수 있으나 현 상황에서는 빠른 시일 내에 몽환서유 이상의 매출을 기록할것이라고 판단하는 것이 합리적일 것

3) 총 서버수 204개, 8월 16일 공성전 업데이트로 안정적인 운영이 이루어지고 있음

- 8월 16일 기준 총 서버수는 안드로이드 109개, iOS 95개로 서버의 확충은 안정적으로 이루어지고 있음

- 미르의전설에서도 핵심 콘텐츠였던 공성전 업데이트가 이루어졌으며 중국 유저들의 빠른 콘텐츠 소모속도를 고려한 적시성 높은 업데이트가 이루어지고 있음

- 운영 혹은 업데이트 지연에 따른 흥행 부진에 대한 우려감 또한 크게 가질 필요는 없음

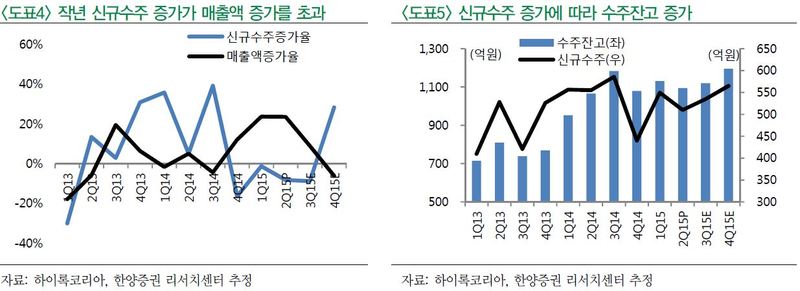

하이록코리아(013030), 한양-이동헌

1) 계속되는 어닝 서프라이즈

- 2Q15 잠정 연결실적은 영업이익 160억(+28.7%, opm 27.7%)으로 추정치(당사 130억, 컨센서스 128억)를 크게 상회하는 어닝 서프라이즈를 기록

- 매출액 급증은 이연된 수주잔고 물량이 분기에 집중되었기 때문

- 1분기말 수주잔고는 1,131억원(+18.8% yoy)으로 작년과 재작년 평균 대비 +5.7%, +49.3% 증가

- 작년 매출액 증가율은 +2.9%에 그쳤다. 이연되어 온 프로젝트들이 반영되고 있는 것으로 판단

2) 파이핑밸브 증가의 긍정적 효과

- 실적 증가는 신규사업인 파이핑밸브의 비중 증가 때문. 파이핑밸브는 대부분 해외 제품을 사용하다 이제 국산화가 진행 중. 고마진이지만 해외 제품에 비해 20~30% 저렴해 침투율이 증가하고 있음

- 반면 국내 EPC 프로젝트의 발주처들이 해외업체들인데 인증을 통과한 업체가 드물어 동사의 독주가 지속되고 있음

- 계장 피팅은 주로 프로젝트 후반부에 발주와 설치가 진행되어 수주 이후 납기가 3~6개월 정도

- 재작년부터 증가한 수주잔고는 대부분 파이핑 밸브일 것으로 추정된다. 수주잔고가 감소하지 않는다면 고마진이 지속될 것으로 보임

신세계인터내셔날(031430), 신영-서정연

1) 2분기 실적, 회복세 지속

- 신세계인터내셔날의 2분기 매출액과 영업이익은 각각 2,270억, 37억으로 전년 동기대비 각각 15.5%, 88.7% 증가

- 당사 예상치와 비슷한 수준의 매출액과 예상을 소폭 하회하는 영업이익이었으나 양호한 수준

2) 메르스 여파에도 불구하고 양호한 외형 성장 고무적

- 수입 부문은 몽클레르 브랜드의 관계회사 편입으로 기저 부담이 있었음에도 전년 동기와 비슷한 수준의 매출을 기록하며 선전함

- 국내 부문 역시 메르스 여파에도 불구하고 이마트 채널에서 판매하는 Daiz와 DU가 견조한 성장세를 이어가며 두 자리 성장을 달성

- 자주(JAJU)의 두 자리 성장과 톰보이 편입효과 역시 외형 성장에 기여함

3) 전 부문 이익률 고른 회복세

- 6월 메르스 여파로 정상가 판매율에 영향을 받은 국내 부문의 이익률 하락을 제외하면 화장품, 톰보이를 포함한 전 부문의 이익률이 고르게 개선되며 영업이익 회복을 견인함

- 사이먼 아울렛의 지분법이익은 전년 동기대비 약 26% 감소하였는데 경쟁 강화와 메르스 여파에 큰 영향을 받은 것으로 보임

4) 2017년 이익률 정상화 시점

- 올해 실적 회복을 기점으로 내년부터는 성장과 함께 마진 개선이 더욱 본격화 될 것으로 예상됨

- 내년 초부터 신세계 그룹의 백화점과 쇼핑센터의 신규 오픈이 시작되어 브랜드 입점에 따른 성장이 가능하기 때문

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>