[여의도의 아침] 7월 22일 리포트 요약

2015/07/22 08:49AM

요약

- [코텍] 제목 고가형 카지노 모니터 매출 비중 확대로 본격적 실적 개선!

- [락앤락] 암을 도려내는 수준의 구조조정 완료

- [코라오홀딩스] 주변국 진출 가능성에 주목

코텍(052330), 하나대투-이정기

코텍(052330), 하나대투-이정기

1) 고가형 카지노 모니터 매출 확대로 2분기 실적 강세 전망

- '15년 2분기 매출액 629억(전년비 +80.2%), 영업이익 77억(+405%) 예상

- '14년 2분기 대비 영업이익률 7.9%P 개선

- 주 고객사이자 호주 카지노기기 업체인 Aristocrat이 올 들어 커브드 모니터가 들어간 신제품 2종 출시

- 이에 따라 2분기부터 대형·고급 디스플레이의 매출 비중 상승으로 평균 판매단가 상승할 것

2) 전자칠판 사업부문 영업레버리지 확대

- 교육용 전자칠판의 교체 수요 증가로 전자칠판의 출하 물량이 크게 증가 기대

- 최근 교육용 전자칠판은 빔 프로젝터에서 LCD모니터로 교체되는 추세

3) '15년 매출액과 영업이익 각각 72.9%, 516.4% 성장 전망

- '15년 연간 매출액 2,574억(전년비 +72.9%), 영업이익 339억원(+516.4%) 예상

- '16년부터 고가의 수술용 모니터 매출 발생이 기대돼 꾸준한 성장 전망

- > 투자의견 '매수', 목표주가 2만1,150원 (유지)

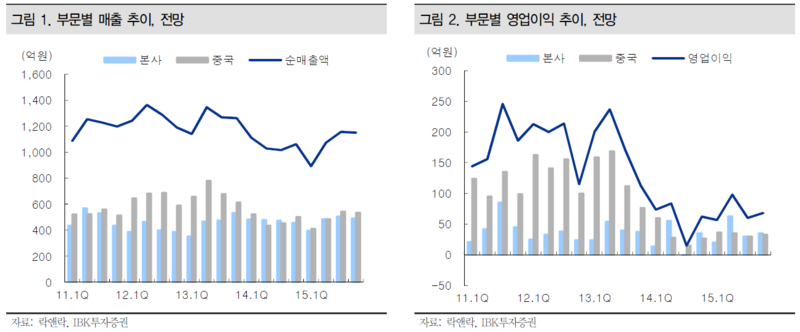

락앤락(115390), IBK-안지영

1) 16년을 위한 준비 완료, 목표가 1만8500원으로 상향

- 해외 자회사를 통한 현금배당(2분기 베트남 법인 220억 추정) 예상

- 중국 내 압도적인 브랜드 인지도에 근거할 때 영업가치 회복 시점에서 밸류에이션 회복도 충분

- 보유 순현금 400억은 2016년 사업 강화를 위한 체력 조건이 될 것으로 판단

2) 2년 구조조정의 이유

- 국한된 상품구성 내 과도한 재고보관단위(SKU) 확장과 내구성 강한 밀폐용기의 반복구매율 하락

- 홈쇼핑에 편중된 성장. 기타지역(동남아, 미주)에 대한 영업 노하우 부족이 누적됐기 때문

- 매출액의 50~60% 비중인 중국의 내수 환경은 기업간 특판 거래 급감이 하이라이트가 되며 수익모델에 타격을 미침

3) 2분기 매출액과 영업이익 전년 대비 1% 증가, -6% 감소할 것으로 추정

- 2분기 실적은 전년 수준으로 2년 연속의 어닝쇼크를 마무리해 하반기 정상화될 것으로 전망

- 2015년 실적은 매출액 4,331억, 영업이익 340억으로 전년 대비 2.7%, 24.4% 증가할 것

- 중국과 한국을 중심으로 거래선 정리와 강도 높은 재고 조정을 실행함

- 2분기 중국은 도소매/온라인, 편의점을 중심으로 음료 용기 부문의 신성장 모멘텀은 긍정적

- 중국 특판 채널의 본격적인 회복은 암웨이의 대규모 거래가 시작되는 2016년으로 예상

코라오홀딩스(900140), 토러스-유지웅

1) CKD사업 현황 : 예상만큼 호조세, 하반기 신차출시도 기대

- CKD 사업의 2015년 판매 목표는 최소 7,000대로 전망. 이는 2014년 기록한 4,783대에 비해 약 46% 증가한 수준

- 지난해 하반기에 순차적으로 출시된 EXTREME(9월), D-150(11월), D-T1(12월)이 온기로 반영되고 EXTREME외 픽업트럭이 추가로 9월에 런칭되기 때문

- EXTREME이 포함된 픽업트럭은 대당 단가가 CKD 사업부 중 가장 높은 수준

- CKD 사업부의 픽업트럭 판매는 2014년 200대에서 2015년 500~600대 수준으로 증가할 전망

2) 큰 그림을 보자 - 라오스보다 거대한 그림이 그려진다

- 당사의 2015년 매출계획은 4.62억 달러로 전년 대비 28% 성장. 신차사업 및 CKD사업에서 현재 수준의 성장세만 유지된다면 연간 가이던스 달성에는 문제없을 것으로 보임

- 2015년 이후에는 LVMC(라오스, 베트남, 미얀마, 캄보디아), 파키스탄으로의 적극적인 진출과 사업확장이 예상됨

- 베트남의 경우 라오스와 마찬가지로 중고차 수입이 금지되어 있어 코라오홀딩스가 진출 시 유리한 마켓 포지셔닝이 가능할 것

- 베트남과 파키스탄 진출에 따라 코라오홀딩스의 향후 큰 흐름이 결정될 수 있어 확정 여부에 주목해야 한다고 판단함

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>