[여의도의 아침] 7월 20일 리포트 요약

2015/07/20 08:31AM

요약

- [휴맥스] 셋톱박스 기업 휴맥스, Gateway로 거듭난다

- [액토즈소프트] 나도 열혈전기 출시 수혜주

- [이노션] 발목에 묶인 끈을 풀고 달려 나가다!

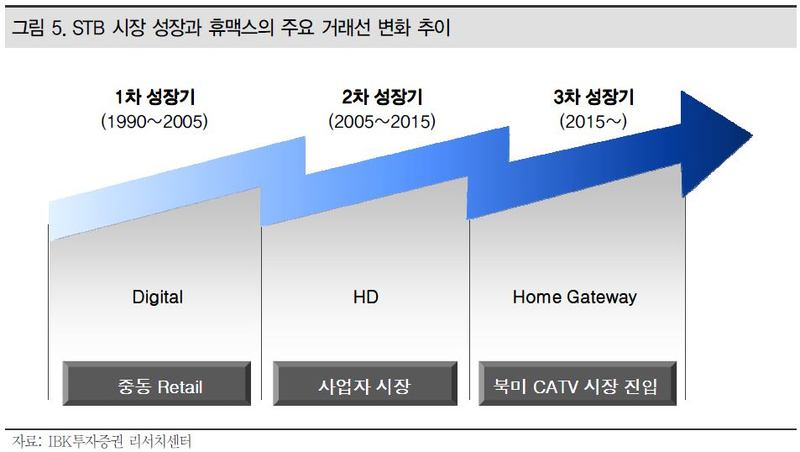

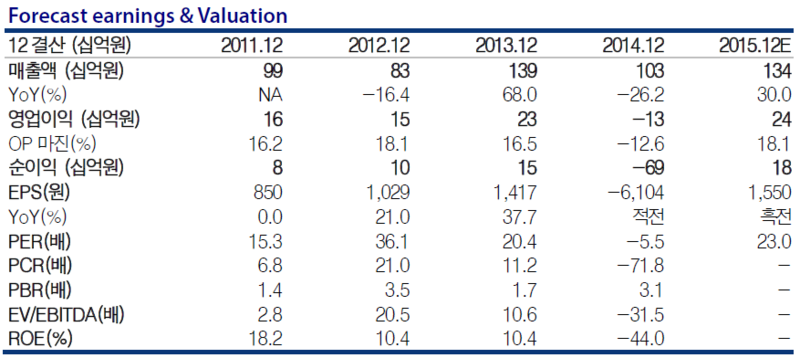

휴맥스(115160), IBK-김운호

휴맥스(115160), IBK-김운호

1) 실적, 2분기 저점 이후 개선될 전망

- 2분기 영업이익 1분기 대비 감소 예상, 남미 매출 급감과 남미 환율 하락 탓

- 하반기 큰 폭의 실적 개선 기대, 주춤했던 대형 사업자 주문 정상화 + 신제품 및 신규시장 진출 때문

- 3분기 예상 매출액 4,200억(전분기 대비 +23.7%), 영업이익 163억원(+64.6%)

2) 4대 성장동력

- 가입자 유치 경쟁 심화로 전방 사업자 투자규모 지속 확대

- UHD급으로 전송 기술이 진화하면서 신규 수요 발생

- 신흥 시장 진출, 신흥국가들의 방송망 개선과 경쟁강도 완화로 시장 매력 상승

- 셋톱박스 대비 경쟁 강도가 낮은 브로드밴드 게이트웨이(Gateway) 시장 진출

- UHD로의 방송콘텐츠 진화 → 교체 수요 발생 → 신흥시장 환경 개선 → 시장 진입 용이

3) 업황 개선으로 셋톱박스 기업 매수 시점

- 셋톱박스 산업 중흥기 도래, 업체 중 휴맥스의 매력도 가장 높음

- 고수익성 제품 비중 확대로 전체 수익성 개선 기대

- 올해 예상 주당순자산(BPS) 2만1,918원에 적정 PBR 1.5배 반영해 적정주가 산출

- > 투자의견 '매수', 묙표주가 2만5,000원 (신규)

액토즈소프트(052790), 교보-이성빈

액토즈소프트(052790), 교보-이성빈

1) 열혈전기 (미르의 전설 모바일) 출시 임박

- 미르의 전설 IP 이용한 모바일 게임 열혈전기가 출시될 예정. 중국에서 차이나조이가 끝나는 8월 2일 전후가 될 것으로 예상

- 미르의 전설, 2007~2009년 중국 지역 온라인 게임 시장 점유율 60~70%나 차지했던 점 고려했을 때 흥행 가능성 높음

- 열혈전기의 출시와 흥행성공은 위메이드와 함께 동사에게도 역시 큰 성장 모멘텀이 될 수 있을 것

2) 3분기, 파이널판타지 온라인 등 기대 신작 출시 예정

- 열혈전기 이외에도 기대할 만한 신작 다양한 존재

- 가장 먼저 파이날 판타지 온라인의 경우 8월 중순 2~3주의 테스트 이후 정식 출시 될 것으로 예상

- 대형 온라인 게임 신작 없는 상황이고, 기존 시리즈 유저를 바탕으로 클로즈 베타 반응 양호했기 때문에 흥행 기대해도 될 것

- 모바일 부분에서 그랜드 체이스 올스타와 온라인 게임 IP를 활용한 던전 스트라이커 모바일, 드래곤 네스트가 출시 예정

이노션(214320), SK-한익희

1) 목표주가 9만 원 제시

- 주력 광고주인 현대차와 기아차의 지속적인 판매량 증가로 마케팅 활동도 이에 비례해 늘어날 것이므로 중장기적 실적 확대에 기여할 것

- 2015년 하반기에는 현대차와 기아차의 풀체인지 신차들이 대거 출시될 예정으로 근래 가장 강력한 마케팅이 전개될 것

- 목표주가 9만 원은 2015년 예상 주당순이익 4,489원에 주가이익비율 20배를 반영해 산출함

2) 현대자동차 그룹 계열 광고대행사

- 이노션은 현대자동차 그룹 계열 인하우스 종합광고대행사임

- 2014년 국내 광고대행사 중 취급고 기준 시장점유율은 26%로 제일기획에 이어 2위 사업자임

- 미주, 유럽, 인도, 러시아, 중국 등 전 세계 17개국에 걸쳐 22개 사업장을 운영하고 있음

- 현대차와 기아차의 판매망이 전 세계로 뻗어 나가면서 동사의 사세 역시 함께 확대될 것

3) 강력한 계열 광고주 기반 위에 비계열 광고주 확보에 역량을 쏟는 중

- 이노션은 현대자동차 그룹 계열사들을 주력 광고주로 확보하고 있어 특히 부침이 심한 국내 광고 업계에서 안정적으로 사업을 영위하고 있음

- 향후 현대와 기아자동차의 제품판매와 글로벌 브랜드 인지도 향상을 위해 동사가 해야 할 일이 여전히 많아 성장 잠재력 또한 풍부할 것

- 동사는 강력한 계열 광고주의 기반 위에 비계열 광고주 확보에도 노력하고 있음

- 2013년부터 비계열 광고주 영업은 본격적으로 추진하고 있는데 이들 광고주 취급고는 지난 4년간 연평균 82% 증가해 왔음

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>