[여의도의 아침] 7월 6일 리포트 요약

2015/07/06 08:29AM

요약

- [영풍] 흙 속의 진주

- [다음카카오] 신규사업 가속화

- [한국사이버결제] 페이코 그랜드오픈 초기 가입자 동향 주목

영풍(000670), 대신-이종형

영풍(000670), 대신-이종형

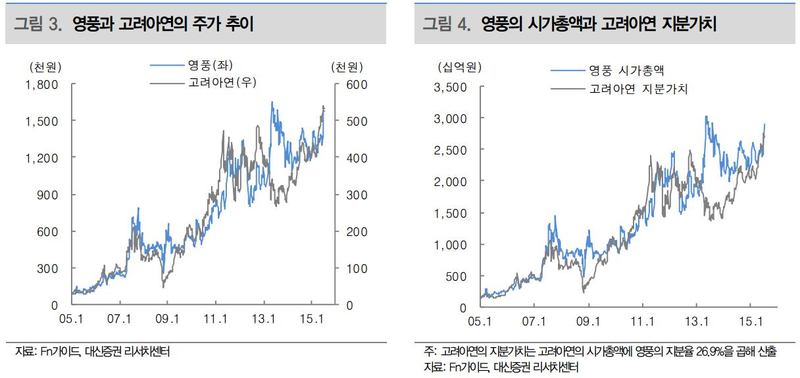

1) 고려아연의 전고점 경신으로 지분가치 부각

- 영풍은 고려아연의 지분 26.9%를 보유한 최대주주

- 고려아연의 시가총액은 10.1조원으로 영풍이 보유한 고려아연의 지분가치는 약 2.7조원에 달함, 이는 영풍의 시가총액인 2.9조와 유사한 수준

- 영풍의 고려아연 지분가치는 약 3.0조원, 그 밖에 자회사 지분가치까지 합산할 경우 영풍의 투자자산 가치는 약 3.3조원으로 추정

2) 아연 생산능력 확대와 TC상승으로 본업인 제련부문 수익성 개선

- 본업인 아연제련부문 수익성은 13년 4분기 발생한 1공장화재 영향으로 생산/판매량 감소와 함께 14년 2분기까지 영업적자 기록

- 생산시설 복구와 함께 14년 3분기부터 아연 생산능력이 기존 36만톤에서 40만톤으로 확대, 14년 4분기 기준 사상 최대 생산/판매 기록

- 올해 아연 벤치마크 TC(Treatment Charge: 광산업자가 주는 제련 비용)는 $2,000/$245로 전년 $2,000/$223대비 $22(약 10%) 상승

- 제련부문 영업이익은 14년 91억원에서 올해 463억원으로 개선될 전망, 이에 별도기준 영업이익은 14년 199억원에서 15년 627억원으로 증가할 전망

3) 15년 1분기 바닥, 하반기부터 중장기 턴어라운드 본격화

- 영업적자 상황인 연결 자회사 인터플렉스는 출하 증가와 비용감소로 하반기 수익성개선 전망

- 15년 2분기에는 제련부문 수익성 향상으로 영업적자 축소 전망, 하반기는 인터플렉스의 수익성 개선으로 연결 영업이익은 흑자전환 예상

- 연결지배주주순이익은 14년 1,281억원(전년비 -40%)을 바닥으로 15년 1,488억원(+16%), 16년2,329억원(+56%), 17년 2,693억원(+16%)으로 중장기 턴어라운드 기대

- > 투자의견 'BUY', 목표가 180만원 (신규)

다음카카오(035720), 미래-정용제

1) 목표가 17만 원으로 상향

- 목표가 14만 원에서 17만 원으로 21% 상향. 타겟 P/E를 기존 39배(페이스북 및 텐센트 2015 예상 P/E 평균)에서 20% 프리미엄을 가산한 47배 적용

- 신규 사업 효과로 다음카카오의 EPS는 향후 3년간 CAGR 37%로 상승할 전망으로 글로벌 peer 평균 27%을 상회할 것

- 2016년 신규 사업의 monetization이 가시화될 것으로 판단하며 수익모델이 구체화됨에 따라 주가의 추가적인 상승을 기대할 수 있다고 예상함

2) 2분기 실적 : 카카오 게임 부진

- 2분기 실적은 매출액 2,541억, 영업이익 477억으로 전 분기 대비 각각 8%, 18% 늘어나 불룸버그 컨센서스(영업이익 544억 원)을 하회할 것

- 광고 매출은 성수기 진입과 카카오스토리 광고 매출의 성장으로 전 분기 대비 18% 증가. 게임 매출은 카카오 게임 부진으로 11% 하락한 624억 예상

3) 하반기 전망 : 추가적인 수익모델 확보 기대

- 하반기 신규 사업으로 연간 약 1,300억(2016년 기준)의 추가 매출 발생 가능

- 특히 연내 택시 연계 서비스의 출시가 예상되며 '카카오 대리'의 출시 전망. 카카오 대리의 2016년 수수료 매출은 약 834억으로 추정

- 6월 출시한 카카오 채널과 9월로 예상되는 카카오 택시의 업그레이드 서비스를 통해 2016년 각각 399억, 10억 수준의 매출 가능할 것

- 카카오오더, 타임쿠폰 등의 신규서비스도 출시 예정

한국사이버결제(060250), 이베스트-성종화

1) 목표가 4만1000원

- NHN엔터 피인수로 인한 페이코 기대감이 폭발하면서 주가가 급등함에 따라 밸류에이션은 매우 타이트한 수준

- 향후 페이코 향방에 따라 긍정적 가치변화 요인 발생 가능성 상존

- 7월 페이코 그랜드오픈 후 본격 마케팅 시 가입자 확보 동향 및 오프라인 결제 매출 증가 추이 등 살펴야

- 2015년 실적은 매출액 2,043억, 영업이익 130억으로 각각 33%, 47% 증가할 것

2) 다수의 긍정적인 성장성 포인트 보유

- 올해부터 소셜커머스 업체 취급 비중 대폭 확대

- 간편결제 페이코 성장 잠재력 풍부(간편결제 활성화 시 결제포기율 축소 등으로 결제액 증가 효과 기대, 기존 일반 신용카드결제와 달리 간편결제는 온라인/모바일 외 오프라인 결제세어도 PG Fee발생, 기존 자체 서비스 제공하던 대형업체들도 앱 방식의 간편결제 시장에서는 가입자 기반이 큰 소수 상위 결제앱들은 결제수단으로 연동 불가피)

3) 페이코 경쟁력 우위요소 풍부

- NHN엔터가 공격적 마케팅 주도

- 기존 7만여 개 온라인/모바일몰 가맹점을 페이코 가맹점으로 전환 가능

- 기존 20만여 개 오프라인 VAN 가맹점을 페이코의 오프라인 결제 가맹점으로 활용 가능

- 티켓링크, Mr.Tong, 한게임, 네오위즈인터넷 등 페이코의 잠재 고객으로 활용할 수 있는 다수의 회원 Pool 보유

- 자회사(지분 50%) MC Pay 통해 3~4만 원짜리 저가형 NFC 단말기 공급 가능해 오프라인 결제 가맹점 확보 유리

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>