[여의도의 아침] 7월 2일 리포트 요약

2015/07/02 08:33AM

요약

- [콜마비앤에이치] 2분기에도 흔들림 없는 성장 예상

- [대륙제관] 마진스프레드 확대로 이익개선 추세진입

- [동원시스템즈] 2분기도 호실적 전망, 목표주가 상향!

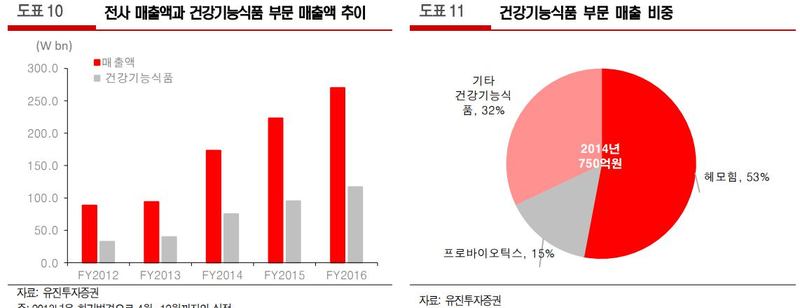

콜마비앤에이치(200130), 유진투자-윤혁진

콜마비앤에이치(200130), 유진투자-윤혁진

1) 2분기 실적, 메르스 사태에도 불구하고 높은 성장세 지속

- 2분기 예상 매출액 600억원(전년비 +31.0%), 영업이익 85억원(+29.4%)

- 네트워크 마케팅 채널인 애터미(홈페이지 주문 → 택배 배달)를 통해 제품 매출 고성장

- 주력 건강기능식품인 '헤모힘'은 주 효능이 면역기능 개선이기 때문에 메르스 사태에도 오히려 양호한 소비를 보이고 있는 것으로 판단

- 헤모힘을 포함한 건강기능식품 매출 270억원(전년비 +32%), 화장품 매출 328억원(+30%)으로 사상 최대 실적 경신 전망

2) 3분기에도 실적 모멘텀 지속

- 3분기 예상 매출액은 524억원(전년비 + 29.5%), 영업이익 68억원(+22.2%) 전망

- 건강기능식품 고성장 중이며, 가격대비 우수한 성능으로 무장한 화장품 고성장

- 합리적 소비의 한 축인 네트워크 마케팅 채널 애터미 고성장

3) 올해 실적 성장 기대

- 2015년 매출액 2,284억원(전년비 +31.3%), 영업이익 326억원(+43.1%) 기대

- 애터미의 해외 진출 확대로 화장품도 높은 성장성을 유지할 것으로 판단

- 항암치료 보조제 개발로 천연물 의약품 시장 진출 가능성도 존재

- > 투자의견 'BUY', 목표가 2만원 (유지)

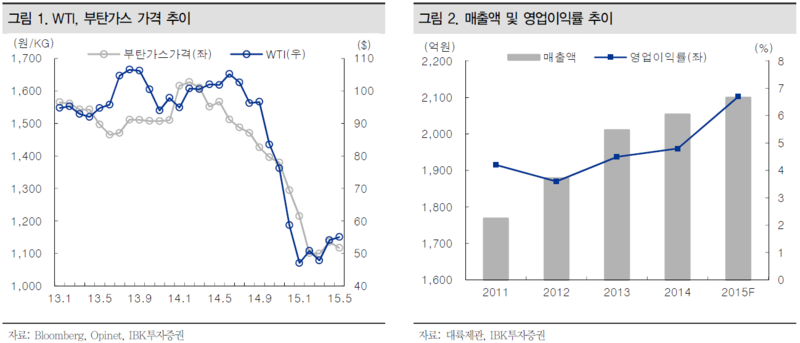

대륙제관(004780), IBK-김종우

1) 제관 전문업체

- 2014년 기준 매출 비중은 휴대용 부탄가스 39%, 일반관 34%, 에어졸관 19%. 경쟁사는 부탄가스는 태양, 에어졸관 승일이며 일반관은 총 18개사가 난립해 있음

- 휴대용 부탄가스는 후발주자임에도 불구하고 '안터지는 부탄가스 맥스'의 브랜드 인지도 상승을 통해 2010년 10%대에서 2014년 25%로 점유율 확대 추세

- 일반관 역시 특허제품인 넥트인(Necked-In) 캔을 통해 점유율 상승 중(2014년 18L관 기준 점유율 20%)

- 에어졸관은 승일 시장을 양분하고 있으며, 기존 살충제에서 화장품, 생활용품 등으로 용기 사용처 확대

2) 휴대용 부탄가스 이익 개선

- 휴대용 부탄가스 원가의 60% 이상 비중을 차지하고 있는 부탄가스 가격하락으로 마진스프레드 개선. 영업이익률은 5% 이상 가능할 것

- 1인당 연간 소비량은 한국 4.4개, 일본 1.1개, 베트남 1개, 중국 0.4개이며 소비량이 가장 많은 한국이 부탄가스 생산 주도

- 유사한 식문화를 보유한 중국, 베트남 등 아시아 국가의 소비잠재력은 매우 높음. 수출 증가 추세는 당분간 지속될 것

3) 실적 및 밸류에이션

- 2015년 실적은 매출액 2100억, 영업이익 140억으로 전년 대비 각각 2.3%, 42.9% 증가할 것

- 매출은 상반기 메르스 사태로 인한 내수경기 침체로 전년 대비 소폭 감소할 전망

- 하반기에는 소비활동 정상화 등으로 전년 대비 증가할 것으로 기대

- 유가가 안정된다면 이익 개선추세는 지속될 것

- 현 주가는 2015년 P/E 15.0X 수준.

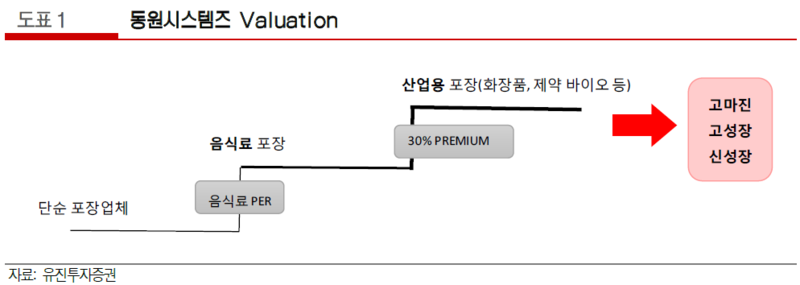

동원시스템즈(014820), 유진-오소민

1) 목표가 11만 원으로 상향

- 동사의 올해 예상 주당순이익이 기존 3,092원에서 3,260원으로 상향 조정된 것에 기인

- 목표 주가수익배수(PER)는 33.0배

- 2015년 실적은 매출액 1.28조, 영업이익 935억으로 전년 대비 각각 69.8%, 250.5% 증가할 것

2) 2분기 연결 기준 실적은 매출액 3,072억, 영업이익 208억으로 전년 대비 각각 90.8%, 201.3% 늘어날 것

- 연포장을 주력으로 생산하는 동원시스템즈는 스타키스트용 파우치 수출이 성장을 견인할 것

- 박스와 필름을 생산하는 한진피앤씨는 내년부터 실적에 의미 있게 반영될 것

- 롯데주류 및 OB에 병을 공급하는 테크팩솔루션은 저도수화로 인한 소주 볼륨 성장과 동행해 8%대 성장을 달성할 것

- 식음료 포장사업은 안정적은 수익을 창출하며 캐쉬카우 역할을 하고 있고, 화장품, 제약향의 포장재는 동사의 신성장동력으로 높은 평균판매단가와 고마진에 따른 외형 성장과 수익성 개선을 이끌 것

- 향후 고객사 확대에 따라 수익성 개선은 가속화될 것

3) 하반기가 포장재 성수기+해외 포장재 업체 M&A 지속 검토

- 추석 등의 명절과 연말이 포함되어 하반기에 포장재 수요가 증가

- 현지 업체를 인수하게 되면 동사의 기술력을 투입해 퀄리티를 경쟁력으로 로컬 포장재 시장에서 MS를 확대해 나갈 것

- 매년 상환금액(올해 200~300억 상환 전망)을 제외하면 실제 M&A에 투입할 수 있는 금액은 크지 않아 간접금융이나 직접금융을 이용할 것으로 판단됨

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>