[핫! 리포트] 실적과 성장 모멘텀 모두 있는 곳은 ?

요약

- [더존비즈온] Great Earnings, Racing! (리딩)

- [현대모비스] 차별화되는 성장 Cycle 시작 (메리츠)

- [한스바이오메드] 성형시장 독보적 1위, 중국인 마음도 사로잡는다 (하나)

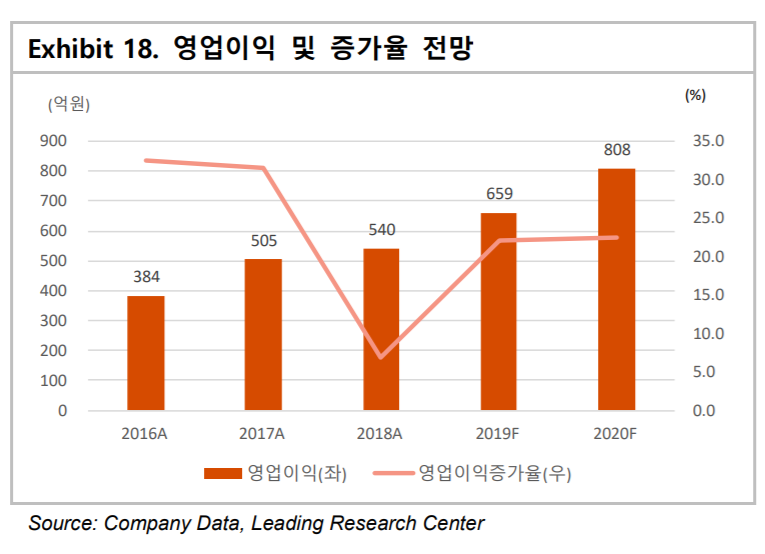

더존비즈온(012510), 리딩 - 서형석

1) 19년 2분기 실적 Review

- ‘19년 2분기 연결기준 실적은 매출액 620억원(YoY+12.3%, QoQ-0.8%), 영업이익 152억원(YoY+18.4%, QoQ+9.9%) 달성

- 수익성은 영업이익 기준 ‘18 년 2 분기 23.3%, ‘19년 1분기 22.2% 대비 개선된 24.5% 달성

- ERP(기업전사관리시스템) 및 클라우드, 그룹웨어 등 주력 사업부 성장이 지속되고, 확장형 ERP인 현대백화점 관련 매출이 17억원 반영. 특히 2분기 출시로 클라우드 사업부에 신규 매출 및 고객사 확보 기여

2) ‘19년 3분기 실적 Preview

- ‘19년 3분기 연결기준 예상실적은 매출액 635 억원(YoY+18.3%, QoQ +2.4%), 영업이익 159 억원(YoY+58.1%, QoQ+4.5%) 전망

- 3분기는 클라우드 사업부 내 WEHAGO 사업부의 성장을 기대. 2분기 1억원(세무회계 1,400 개 확보) 내외의 매출을 달성. 3분기 본격적인 매출실현 전망

- 향후 실적 모멘텀은 ‘19 년 하반기 계절적 성수기 진입 효과와 WEHAGO 의 실적 기여도 상승, ‘20 년 D_ERP 출시까지 이어지며 강력한 실적 존재감을 표출할 전망

3) 목표가, 77,000원 상향

- 투자의견 ‘매수’. 목표주가는 기존 72,000원에서 77,000원으로 상향

- 빅데이터와 데이터 마이닝, 클라우딩, AI 서비스 등 미래 기업가치를 견인할 충분한 모멘텀을 보유하고 있다는 판단

현대모비스(012330), 메리츠 - 김준성

1) 2분기 실적, 현대/기아차 신차효과 및 우호적 환율효과로 어닝서프라이즈

- 매출 9.46조원 (+7% YoY(전년동기대비), 시장기대치 2.3% 상회

- 코나EV/니로EV 판매호조로 전동화 매출 YoY+82%, 고부가가치 옵션 채택율 높은 신차 판매증가로 핵심부품 매출 YoY +11%, 중국 부진 불구, 신차효과 통한 국내/미국 가동률 개선으 로 모듈 매출 방어 YoY-2%, 환율효과 통한 AS 매출 YoY +12%

- 영업이익 6,272억원 (YoY+18%, 시장기대치 11% 상회). 부품 1,408억원 (YoY+22%)으로 17년 1분기 이후 가장 높은 영업이익률 실현 (1.9%), AS 4,865억원 (+17% YoY)으로 역대 3번째로 높은 영업이익률 기록 (25.8%)

2) 완성차 성공적 신차 Cycle 개시→ 모비스 더 높은 이익 승수효과 발현

- 새로운 Cycle의 신차 판매호조를 통한 현대/기아차의 가동률 회복과 동행해 모듈 손익 안정화 시작

- 모비스는 이에 더해 Sedan(세단) 대비 상대적으로 평균판매단가가 높은 SUV 중심 신차 판매증대 및 소비자의 고부가가치 옵션 (Display Audio, In-vehicle Infotainment 등) 채택율 상승을 통해 고수익 핵심부품 매출증가를 기록 중

- 친환경차 라인업 확대 기조 속 높은 평균판매단가 (약 800만원)의 구동시스템 매출 확대 및 수익성 개선 (17년 두 자릿수 적자 → 19년 상반기 BEP 근접)을 누리는 중. 이 같은 외형성장과 이익개선 승수효과는 신차 출시일정 상 21년까지 확대 지속

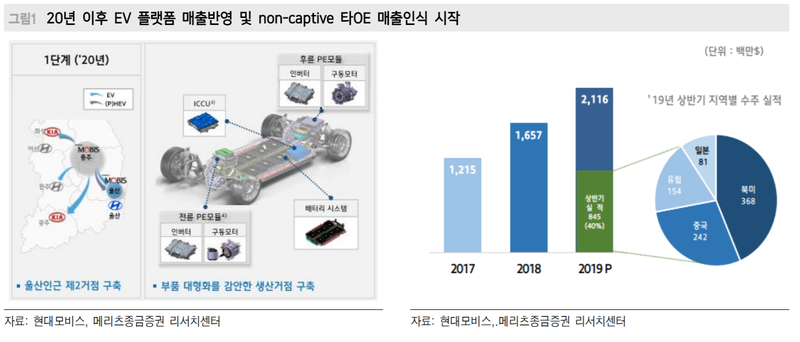

3) 20년 이후, 신차효과 확대 + 타OE(완성차) 및 EV(전기차) 플랫폼 매출인식 시작

- 20년부터는 17년부터 본격화됐던 타OE 수주물량 (17년 $1.22bn, 18년 $1.66bn, 19년 예상 $2.12bn)의 매출인식과 EV 전용 플랫폼 (E-GMP, 현재 CAPA 45만대 → 21 년 65만대) 관련 매출반영이 시작

- 모비스의 매출 성장 및 수익성 개선은 완성차 신차 Cycle 효과를 넘어 중장기적으로 지속될 전망. 기대 이상의 핵심부품 및 전동화 손익 확대를 반영해 19년, 20년 주당순이익 추정치를 상항

- 이를 반영해 적정주가를 기존 270,000원에서 300,000원으로 상향

한스바이오메드(042520), 하나 - 이정기, 안주원

1) 2019년 매출액 703억원, 영업이익 124억원 전망

- 벨라젤이 연내 국내 시장 점유율 40%를 달성할 것으로 예상

- 리프팅실의 중국 수출 및 허가 품목 증가로 추가 매출액이 발생할 것으로 전망

- 향후에도 벨라젤의 마이크로텍스쳐 타입 CFDA(중국식약처) 판매 허가 승인 등 중국향 매출 성장 모멘텀을 보유한 것으로 분석

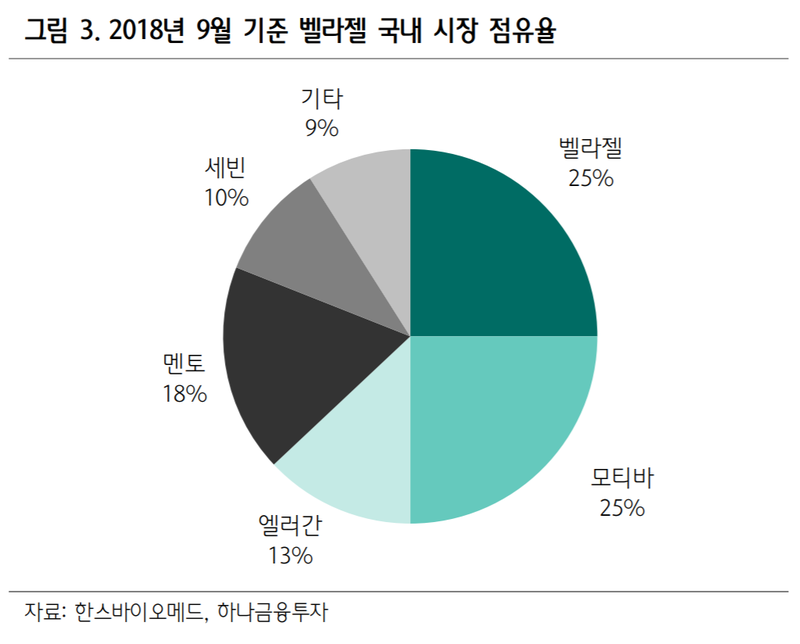

2) 리프팅실의 중국 진출, 벨라젤 성장 주목

- 지난 7월 3일리프팅실의 중국 CFDA 허가 획득을 시작으로 중국 진출 본격화가 예상

- 벨라젤의 경우에도 이미 판매 허가를 획득하여 주력 제품인 마이크로텍스쳐 타입의 규각 추가를 통한 판매 허가를 기다리고 있는 상황, 2020년 1분기에 허가 승인이 예상되며 약 200억원의 매출이 예상

- 벨라젤의 국내 점유율은 2018년 9월 기준 25%로 추정되며 회사에 따르면 올해 40%가 목표. 기존 200억 캐파에서 800~1,000억원 캐파로 생산성이 한 단계 진보될 예정

3) 투자의견 매수, 목표주가 28,000원 제시

- 한스바이오메드에 대해 투자의견 매수, 목표주가 28,000원을 제시

- 목표주가는 2019년 예상 주당 순이익 964원에 PER 29배를 적용하여 산출하였으며 목표 PER는 국내 피부미용 및 성형 관련 업체들의 2019년 평균 PER를 적용

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>