[핫! 리포트] 앞으로 볼 것이 더 많은 곳은?

요약

- [위지윅스튜디오] 큰 폭으로 성장한 뉴미디어, 앞으로 볼 것이 더 많다!

- [제우스] 재평가 받아야 할 반도체 장비주

- [메리츠종금증권] 1Q review-지속되는 어닝 서프라이즈

위지윅스튜디오(299900), 하나금융 - 이정기

1) 1분기 호실적 달성

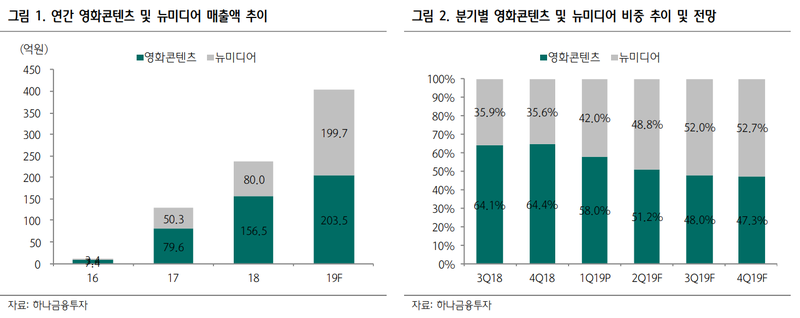

- 2019년 1분기 매출액 76억원(+42.1%, QoQ), 영업이익 18억원(+71.9%, QoQ, +23.5%, OPM)으로 호실적 시현

- VFX사업은 지난해 받은 수주와 1분기말 중국향 VFX 신규수주를 바탕으로 매출액 44억원(+27.9%, QoQ)

- 뉴미디어 부문은 전시영상과 ScreenX 제작으로 매출액은 전분기 대비 67.8% 성장한 32억원을 기록하며 큰 폭으로 성장

- 뉴미디어 매출 비중은 2018년 34%에서 2019년 1분기 42%로 빠르게 확대되며 실적 안정성과 수익성 모두 개선

2) 2019년 연간 실적 성장 전망

- 2019년 연결 매출액 403억원(+70.5%, YoY), 영업이익 96억원(+92.0%, YoY, +23.9%, OPM)으로 예상

- 2분기부터는 중국 VFX 프로젝트 매출 인식 본격화, 하반기는 ScreenX 제작 편수 증가 이에 따라 2019년 분기별 실적 확대 흐름 나타날 전망

- 향후 화책미디어, 에이스토리 등 드라마 제작사와의 협업을 통한 드라마 VFX 제작 증가 및 5G 상용화에 따른 AR 수요 확대 등으로 높은 매출 성장 기대

3) 투자 의견 ‘BUY’, 목표주가 21,200원 유지

- 프로젝트 진행 호조 및 뉴미디어 사업 부문의 매출 증가에 따른 1분기 호실적 반영

- 2019년 ScreenX 상영 확산 및 5G관련 AR콘텐츠 제작 등으로 뉴미디어 부문 매출 비중이 확대되며 외형 성장과 수익성 개선 기대감

- 2019년 연간 실적 기준 PER은 19.8배

제우스(079370), 케이프 - 김광진

1) 세계적 수준의 반도체 세정장비 업체

- 제우스는 반도체 및 디스플레이 장비업체로, 주력 장비는 습식 세정장비

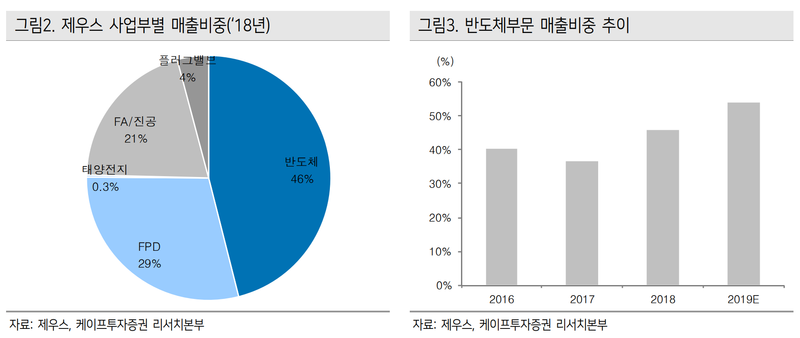

- 2018년 기준 매출 비중은 반도체 장비 46%, FPD 장비 29%, FA/진공펌프 20%, 플러그밸브 4%, 태양전지 공정장비 0.3%

- 가장 큰 매출 비중을 차지하는 반도체 습식 세정장비 기술력 세계적 수준. Single 타입과 Batch 타입 모두 생산 가능

- 삼성전자와 SK하이닉스에 모두 공급, 특히 WLP 공정 세정장비는 SK하이닉스에 독점 공급

2) 올해 실적을 견인할 반도체

- 신규 모멘텀 부재로 실적 축소가 불가피한 디스플레이 부문과 달리 올해 반도체 부문의 실적은 견고할 것으로 판단, 올해 반도체 장비 매출 비중 54% 수준까지 확대 전망

- 하반기부터 삼성 시안 2공장, SK하이닉스 우시 공장 신규 투자 수혜 예상, 기존 라인에 대한 보완 투자도 꾸준히 진행

- 특히 3Q19부터 CXMT, SMIC 등 중화권 고객사 신규 수주 본격화도 유력한 상황

- 반도체업황 위축에 따른 우려와 달리 지난해와 유사한 약 2,100억원 수준의 매출 달성이 가능할 것

3) 고온황산장비(HTS)의 잠재력

- ‘15년 자체 개발한 고온 황산장비(HTS) 매출이 점진적으로 확대되고 있는 부분도 주목

- 삼성전자로 납품중이며 PR Strip 공정에서 사용되고 있는 것으로 파악, 연간 2~3대 수준이던 판매량이 지난해 7대까지 확대

- HTS는 기존습식 세정장비 대비 케미칼 소모량을 1/7 수준까지 줄일 수 있어 효율성 측면에서 우위

- 고객사 요청으로 적용 공정 확대를 위한 개발 작업이 진행중으로 향후 HTS의 성장 잠재력은 클 것으로 판단

4) 저평가 구간

- 제우스는 삼성전자와 SK하이닉스를 모두 고객사로 확보

- 전방시장 업황 부진에도 불구하고 하반기부터 중화권 고객사 신규 수주 본격화되며 올해 양호한 실적 달성이 가능할 전망

- 현 주가는 연초대비 35% 이상 상승하였음에도 불구하고 올해 실적 기준 P/E 5.3X 수준에 불과해 여전히 저평가 구간

메리츠종금증권(008560), 삼성증권 - 장효선

1) 1분기 실적 기대치 상회

- 1분기 연결 영업이익 및 순이익은 각각 1,659억원, 1,414억원으로 컨센서스를 17.0% 상회

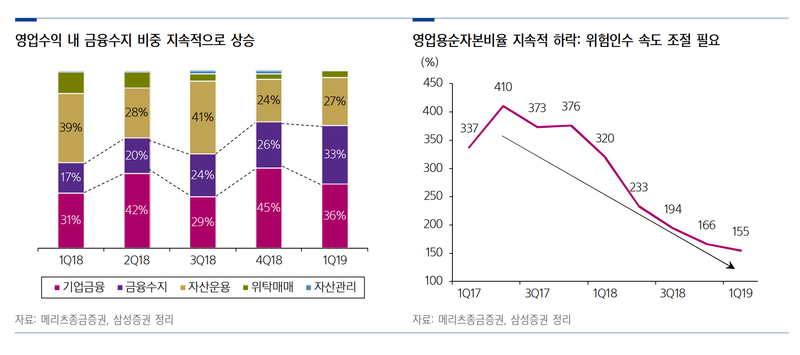

- 주력 수익 부문인 기업금융+금융수지 부문이 1,707억원을 기록하며, 잘란도 캠퍼스매각, 이랜드 관련 수수료 등 일회성 수익이 반영되었던 4분기(1,778억원)와 유사한수준을 달성

- 증시, 금리 등 우호적인 운용환경에 따라 트레이딩 수익이 전분기 대비 9.3% 증가한 661억원을 기록했기 때문

- 한편, 매크로 지표 회복에 따라 브로커리지 + 자산관리 수익 또한 121억원으로 전분기 대비 12.0% 증가, 자회사인 메리츠캐피탈은 순이익 247억원(QoQ 0.0%) 시현

2) 기업금융 위주의 펀더멘털 개선 지속

- 1분기 IB관련 수익 호조를 바탕으로 다시 한번 사상 최대 이익을 갱신, 차별화된 펀더멘탈 개선 입증

- 특히 IB부문 수익 중에서 일회성 성격이 강한 수수료 수익보다는 상대적으로 안정적인 금융수지의 이익기여도가 지속적으로 증가하고 있는 점 긍정적

- 다만, 지속적으로 하락하고 있는 영업용순자본비율(구NCR)과 ‘비은행권 거시건전성 관리강화’ 및 부동산PF 우발채무 관련 충당금 적립 강화 등 정부 정책의 방향성을 감안할 때, 동사의 향후 위험인수 속도 조절은 불가피 할 것

- 1분기 실적발표회를 통해 7.1조원의 채무보증 잔고를 현 수준에서 유지할 것이라고 언급

3) 주가 재평가 여력 충분, 최근 하락을 매수기회로 활용해야

- 매크로 환경 혼조세 지속, 이에 따른 차익실현 물량 출회 등으로 주가는 어닝 서프라이즈에도 불구, 4월 초 고점 대비 5% 이상 하락

- 하지만, 양적/질적으로 차별화된 이익체력 성장은 지속될 것으로 예상되며, 이에 따라 올해 예상 실적 기준 PBR 0.9배, 배당수익률 4.5%에 달하는 현시점의 조정 국면을 적극적인 매수 기회로 활용할 필요

- 동사의 펀더멘탈 개선을 반영, 2019년, 2020년 예상 EPS를 각각 7.4%, 7.0% 상향하고 목표주가 또한 6,500원으로 상향

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>