[핫! 리포트] 스튜디오드래곤의 예상 시가총액은?

요약

- [스튜디오드래곤] 시가총액 2조원을 기대하자

- [만도] 자율주행전기차 시대에 도전한다

- [유진테크] 2018년이 기대된다

스튜디오드래곤(253450), 신한금융 - 홍세종, 구현지

1) 2018년 연결 영업이익 661억원(+76.5% YoY) 전망

- 2018년 연결 매출액은 3,779억원(+33.5% YoY, 이하 YoY), 영업이익은 661억원(+76.5%)을 전망

- 드라마 제작 편수 증가(기존 22편에서 26편)에 따른 지속적인 수혜가 예상, 주 수익원인 판권(유통) 매출액은 48.7% 증가한 1,802억이 기대

- 주력 드라마(화유기, 12월 방영) 수익 인식 시기 차이에 따른 실적 공백(4Q17 정체, 1Q18 고성장)이 있지만 단기적인 요인

2) 시가총액 하단은 1조 2,500억원, 상단은 2조 1,000억원 예상

- 드라마의 중국향 판매가와 판매량이 시가총액을 결정할 전망. 시가총액 하단은 1조 2,500억원으로 전망

- 2018년 순이익(중국향 수익 200억원 내외 가정)에 25배의 Multiple을 적용, 25배는 쇼박스의 2년 하단에 10% 할증, 제이콘텐트리의 상단과 평균의 중간값.

- 시가총액 상단은 2조 1,000억원. 중국향 수익 500억원을 가정하고 30배의 Multiple을 적용. 30배는 제이콘텐트리와 SBS의 지난 2년 상단의 배수임.

3) 목표주가 53,000원을 제시하며 신규 커버리지 개시

- 30%를 상회하는 매출 성장률, 중국향 수익 인식을 통한 폭발적인 이익 증가 가능성

- 제작과 판권이라는 이상적인 수익 구조를 근거로 매수 의견을 제시, 지금은 밸류에이션이 아닌 성장 가능성에 집중할 때. 미디어 끝판왕 등판이라 판단

- 목표주가 53,000원을 제시하며 커버리지를 개시

만도(204320), 흥국 - 박상원

1) 달리고 멈추고 돌아가는 전통적인 자동차 분야의 강자

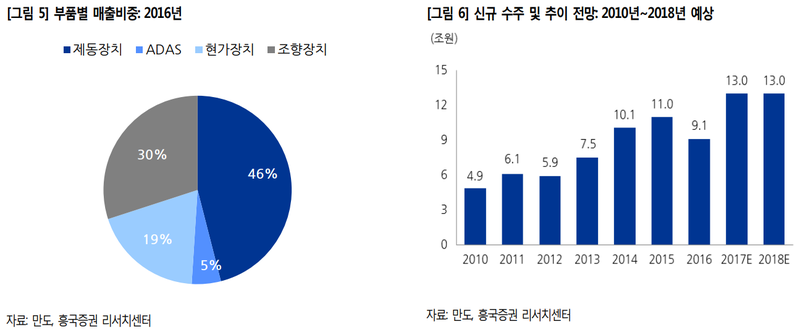

- 국내 최고(最古)의 부품업체인 만도는 현대모비스와 더불어 현대차그룹의 현가장치, 제동장치, 그리고 조향장치를 공급하는 2대 업체의 중 하나이며, 부가가치가 높은 자동운전자보조시스템(ADAS)를 개발, 공급하면서 자율주행화 시대에 수혜를 받을 전망

- 전기차 시대의 도래에 있어 부품 비중이 전과 동일하거나 높아지는 등 사업 지속성이 충분

- 동사는 고객 매출 비중에 있어 ‘00년 현대차그룹 80%를 기록한 후 ‘16년 현대차그룹 56%, GM 21%, 중국 로컬 업체들 9% 등 고객 다변화가 많이 진행된 업체들 중의 하나

2) IT업체들이 진입하는 자율주행 분야: 차별적인 경쟁력 추가 확보 필요

- 자동차 샤시 분야에서 오랫동안 강자였던 동사에게 전기차 시대 및 자율주행차 시대의 동시다발적인 도래는 기회이면서 위기이기도 함

- 우선, 친환경차 시대에 제동장치와 조향 장치의 경우 전기모터와 같은 부품이 추가되면서 IDB(제동장치) 및 4세대 EPS(조향장치)의 경우처럼 일부 부품들의 ASP는 20~30% 상승할 것으로 전망

- 자율주행으로 가는 과정인 ADAS 사업의 경우 3분기 매출비중이 6.8%를 기록했으며, OPM 또한 5.0%를 기록하는 등 성장 동력으로 빠르게 자리잡고 있음. 특히, 동사는 자율 주행분야에서 현가, 제동 및 조향장치까지 보유하여 시스템 솔루션을 제공할 수 있는 유리한 위치

3)투자의견 BUY, 목표주가 38만원으로 커버리지 개시

- 2018년 매출을 6조 4,000억원(+10.1% YoY) 영업이익 3,390억원(+31.9% YoY, 비교에 통상임금 패소에 따른 3분기의 일회성비용 1,573억원 미 적용, OPM 5.3%)으로 추정

- 내년의 성장률이 큰 것은 금년 1분기부터 3분기까지 지속된 중국에서의 판매감소 영향에 따른 기저효과가 컸기 때문

- 목표주가는 38만원으로 이는 2018년 EPS에 동사 글로벌 피어(peer)들의 2018년 PER, 15.5 배를 적용

유진테크(084370), 미래에셋 - 도현우

1) 4분기 영업이익 84억원(+1,220% QoQ) 예상

- 4분기 실적은 매출액 558억원(+241% QoQ), 영업이익 84억원(+1,220% QoQ), 순이익 94억원(+520% QoQ)을 기록할 것으로 예상

- 2분기와 3분기 일부 이연된 고객사향 장비 출하가 4분기에 집중적으로 이루어질 것으로 예상되는 것이 전분기 대비 큰 폭의 이익 증가 요인

2) 2018년 영업이익 672억원(+199% YoY) 예상

- 2018년 영업이익은 672억원으로 전년 대비 199% 증가할 것으로 예상

- 주요 고객사의 DRAM 투자 증가가 실적 증가의 요인. 최근 업계 상당수가 삼성전자가 2017년 잃어버린 시장 점유율을 회복하기 위해 2018년 DRAM 투자를 늘릴 것으로 예상

- SK하이닉스의 DRAM 투자도 증가할 것. M14라인 2층의 남은 공간을 일부 DRAM으로 채울 것으로 예상. 중국 우시에 짓고 있는 신규 공장도 조기 완공을 할 것으로 전망

- 유진테크의 주력 장비인 LPCVD는 DRAM 미세 공정에서 가장 많이 사용. 업계의 DRAM 투자 증가는 유진테크의 2018년 실적 증가에 큰 도움이 될 것

3) 투자의견 매수 유지, 목표주가 30,000원으로 상향

- 투자의견 매수를 유지. 목표주가는 기존 28,000원에서 30,000원으로 상향

- 향후 3개년 (2018~2020년) 추정 ROE 19.9%를 Cost of Equity 8.3%와 비교해서 산정

- 고객사 투자 증가로 2018년 실적이 큰 폭으로 증가할 전망이며 글로벌 반도체 장비 경쟁사 대비 저평가 되어 있음

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>