[여의도의 아침] 6월 15일 리포트 요약

2015/06/15 08:28AM

요약

- [신세계I&C] R-Tech 분야의 선두주자로 도약할 전망!

- [디엔에프] 3D NAND 수혜 본격화, 목표주가 상향

- [세아베스틸] 신규 자회사 흑자전환으로 높아질 이익 수준

신세계 I&C(035510), 하나대투-이정기

1) 신세계그룹의 시스템 통합, 운영 및 유지보수(SI) 기업

- 매출 비중은 ITO사업부 32.8%, IT서비스 26.2%, 유통사업부 40.5%(2014년 기준)

2) 통합결제 플랫폼으로의 도약 + 점포 확장 수혜 + 안정적 재무구조

- 신세계그룹은 오프라인(신세계백화점, 이마트, 스타벅스 등) 유통채널과 온라인(SSG닷컴) 유통채널에서 모두 사용 가능한 모바일 통합결제 플랫폼인 'SSG페이'를 2015년 3분기에 출시할 예정

- 신세계 I&C는 'SSG페이' 출시를 통해 유통(Retail)과 기술(Technology)을 결합한 ‘R-Tech' 분야의 선두주자로 도약할 전망

- 2016년 2월부터 본격화될 것으로 예상되는 신세계그룹 주요 점포 면적 확장과 신규 점포 출점으로 신세계 I&C 역시 성장할 전망

- 시내면세점 사업권을 신세계그룹이 낙찰받을 경우 이에 따른 추가 수혜 가능

- 현재 보유 중인 현금성 자산이 965억원에 달하고, 부채비율 역시 27.3%(1Q15 기준)로 안정적인 재무 구조 보유

3) 올해 실적 개선 기대

- 2015년 매출액 2,460억(전년비 +8%), 영업이익 170억(+10%) 전망

- 'SSG페이' 출시를 통한 매출 확대 + 부진했던 계열사 및 사업부문의 구조조정 효과

- 2015년 예상실적 기준 PER 20.8배로 국내 SI업체 평균 26.6배 대비 저평가

디엔에프(092070), 메리츠-박유악

1) 목표주가 3만5000원으로 상향

- 삼성전자 3D NAND의 수혜로, HCDS 출하량이 급증할 전망

- 영업이익은 2분기에 51억, 올해 225억, 16년 330억으로 사상 최대치를 경신할 전망

2) 삼성전자, 3D NAND 양산 본격화->디엔에프 HCDS출하 급증으로 직결

- 2분기 삼성전자의 3D NAND가 본격 양산되며 SSD의 수요 성장을 이끌 전망

- 3D NAND는 문제시되던 수율/내구성/원가 특성이 해결되어, Enterprise SSD 향을 시작으로 본격 양산될 전망

- 3D NAND의 층수 역시 64 Stacks로 전환되며, SSD향 제품 경쟁력이 향상될 것으로 예상

3) 사상 최대실적 지속 경신: 영업이익 15년 225억->16년 330억

- SK하이닉스향 SoC의 공급이 가시화될 경우, 당사 추정치 대비 15년 +11%, 16년 +23%의 매출액 성장이 가능할 것

- 목표주가는 동사의 중장기적 성장성을 반영하기 위해 RIM을 통해 산출, 16년 P/E 14배에 해당함

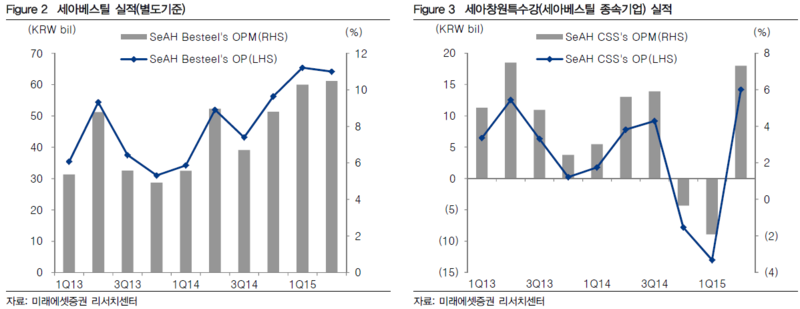

세아베스틸(001430), 미래-이재광

1) 목표주가 5만5000원으로 14.6% 상향

- EVA Valuation을 통해 산출한 영업가치 3.4조에서 순차입금 1조, 비지배 주주지분 0.4조를 차감해 도출

- 현재 세아베스틸 주가는 세아창원특수강의 실적이 온기로 반영되는 2016년 기준 P/E 8.0배, P/B 0.8배에 거래 중

- 목표가는 Implied P/E 10.9배, P/B 1.1배임

2) 2분기 영업이익 791억으로 전년 대비 51.3% 늘어날 전망

- 매출액 8558억, 영업이익 791억으로 전 분기 대비 각각 59.8%, 41.5% 증가할 것

- 큰 폭의 실적 개선은 2분기부터 신규 자회사인 세아창원특수강의 실적이 반영되기 때문

- 현재 연결기준 실적 컨센서스가 부재한 상황

3) 세아창원특수강, 영업활동 정상화로 2분기 흑자 전망

- 세아창원특수강은 2014년 4분기 영업이익 -43억, 2015년 1분기에는 -89억으로 2분기 연속 영업손실 기록

- 니켈 가격 하락에 따른 고가 원재료 투입 영향도 있으나, 세아창원특수강 매각 과정 중 영업활동이 비정상적으로 저조했던 영향이 큰 것으로 판단됨

- 하지만 2분기부터는 매각 완료 이후 영업활동 정상화로 인해 영업이익 180억으로 흑자전환할 것

4) 견조한 롤마진 지속으로 모회사 실적 역시 전년비 16.9% 증가 예상

- 2분기 특수강봉강 유통가격이 전분기 대비 톤당 1만2000원 하락했으나, 원재료인 철스크랩 가격 역시 톤당 1만3000원 하락함

- 2분기 별도기준 영업이익은 611억으로 전년 대비 16.9% 늘어날 것

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>