[핫! 리포트] 놀라운 성장을 보여줄 곳은?

요약

- [RFHIC] 5G 핵심 부품주, 놀라운 Multiple을 경험할 것

- [대원제약] 4Q17E 매출 창립이래 처음으로 700억원대 넘어설 듯

- [F&F] 견조한 국내 성장에 해외 진출을 더한다

RFHIC(218410), 하나금융 - 김홍식, 최보원

1) 매출처 확대로 창사 이래 최대 실적 달성 전망

- RFHIC는 과거 주력 매출처는 삼성, 하지만 이젠 화웨이도 주역 매출처로 부상이 예상. GaN 트랜지스터를 중심으로 본격 매출 계상이 기대되기 때문

- 화웨이향 매출은 2017년 300억원에서 2018년 600억원으로 성장하여 RHHIC 전체 매출액의 60%를 차지할 전망이며 삼성을 앞지르는 최대 매출처로 성장이 예상

- 여기에 노키아 매출도 2018년을 기점으로 증가할 전망이어서 매출처 다변화에 따른 실적 개선이 기대

2) 5G 투자 본격화는 주가 상승의 결정적 계기될 것

- RFHIC의 주가 상승 계기는 전세계적인 5G의 도입이 될 것으로 전망

- 5G는 3.5GHz와 더불어 28GHz를 사용할 전망인데 이에 따라 LDMOS 제품에서 GaN 제품으로의 진화가 불가피하며 궁극적으론 다이아몬드 채택 GaN 트랜지스터의 사용이 예상되기 때문

- 국내의 경우 2018년 3.5GHz와 28GHz 주파수 동시 할당 얘기가 벌써 나오는 상황이며 중국의 경우에도 이미 2018년 3.5GHz/4.5GHz 주파수 할당이 확정된 상황

3) 투자의견은 ‘매수’, 목표주가 3,200원 제시

- 과거 삼성 위주에서 향후 화웨이, 노키아로 주력 매출처 확대가 예상, 5G 시대 고주파수 사용으로 RFHIC의 주력인 GaN 트랜지스터 및 다이아몬드 채택 GaN 트랜지스터의 사용 범위 확대가 예상

- 2018년 하반기 이후 기지국/중계기용 트랜지스터 수요가 급증 할 것으로 예상되는 반면 공급은 타이트할 것으로 보여 2013~2014년과 같이 TR 공급 부족 사태가 재현될 가능성이 존재

- 목표주가는 2018년 예상 EPS에 글로벌 TR 부품업체들의 평균 PER 23배를 적용해 산정. 현재 주가대비 55%의 상승 여력이 있다고 판단

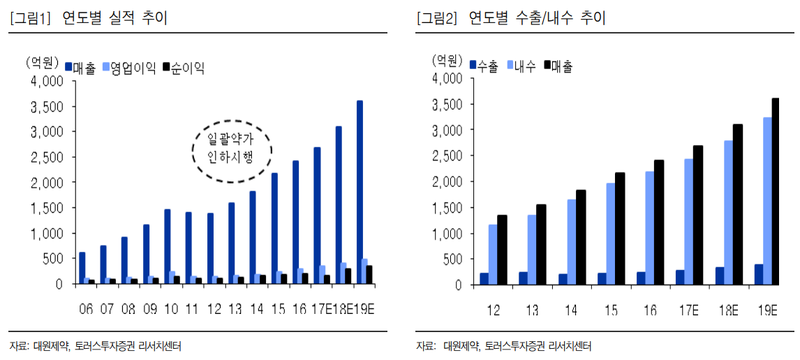

대원제약(003220), 토러스 - 전상용

1) 국내 14위 제약회사로 3단계 도약

- 원외처방시장에서 국내 제약사 중 9위에 랭크 되어 있는 만성질환에 특화되어 있는 동사는 2012년 약가 인하 시기를 제외하고 지난 10년간 단 한번도 역성장한 적이 없는 제약사. 지난해 국내 제약사 매출 순위 14위로 2015년 17위에서 3계단 도약

- 코대원포르테(진해거담제), 펠루비정(소염진통제), 리피원정(고지혈증치료제), 오티렌F정(항궤양제), 에스원엠프정(역류성식도염), 베포스타정(항히스타민제) 6개의 블럭버스터(연간 100원이상 제품)를 창출

- 내년에는 클래신정/건조시럽(항생제), 엑스콤비정(고혈압복합제), 알포콜린캡슐(뇌기능개선제), 레나메진캡슐(투석지연제) 등 10여개의 블럭버스터로 늘어날 것으로 전망

2) 4분기 실적 창립 최대 전망

- 4분기는 2013년 이후로 겨울철에 노인층 독감환자가 급증함에 따라, 동사의 호흡기 질환치료제인 코대원포르테, 프리비투스, 클래신정/건조시럽, 베포스타정, 코대원정, 엘스테인캡슐, 콜대원 등의 판매호조와 OTC 신제품인 프로바이오틱스(장대원)의 출시로 창립이래 최대인 700억원대를 넘어설 것으로 전망

- 지난 3분기 연결 실적은 매출과 영업이익이 전년동기대비 각각 +18.0%(652억원), +4.1%(87억 원) 상승, 시장 전망치를 소폭 상회

- 주요 매출 증가요인은 수탁(106억원, +10.9% yoy)의 증가와 주요 ETC제품(코대원포르테시럽 29억원 +26.9% yoy, 펠루비정 36억원 +45.4% yoy)등의 매출이 호조를 보인데 기인

3) 올해도 창립최대 매출 예상으로 목표주가 30,300원/투자의견 ‘BUY’ 유지

- 4분기 창립최대 매출 기록 전망, 고령화에 따른 만성질 환자 증가로 5년 연속 창립 최대 매출 기대

- 매년 고배당 지속 등으로 투자의견 매수와 목표주가 30,300원을 유지

F&F(007700), 신한금융 - 김규리, 박희진

1) 견조한 국내 성장 – 매출액 성장률 4분기 +28.6%, 2018년 +20.1% YoY 전망

- 4분기 매출액은 2,193억원(+28.6%, 이하 YoY) 으로 예상

- 11월 현재까지 파악된 디스커버리 매출액 성장률은 36~37% 수준, 4분기 성장률 추정치를 기존 33.2%에서 35.1%로 상향

- 부진 사업 철수에 따른 이익 개선 효과가 3분기 이후 없어지는 점을 반영해 영업이익은 398억원(+34.7% YoY) 으로 전망

- 2018년 매출액은 전년대비 20.1% 증가 전망. 브랜드 별 매출액 성장률은 디스커버리 24.3%, MLB 19.6%, MLB KIDS 7.0%로 예상. 영업이익은 1,008억원(+20.2%)으로 전망

2) 해외 진출 - 내년 1월 MLB 홍콩 매장 오픈 예정; 2018년 매출 255억원 예상

- 지난 3분기에 판매 법인 ‘에프앤에프 홍콩’이 연결 자회사로 추가되며 MLB의 홍콩 진출이 공식화, 첫 매장 출점은 내년 1월로 전망

- 높은 임차료 등을 고려할 때 진출 첫 해 년도 영업이익 흑자는 쉽지 않을 것으로 전망. 그러나 새로운 성장 동력이 가시화 된 점은 긍정적

3) 목표주가 58,000원으로 9.4% 상향, 투자의견 ‘매수’ 유지

- 실적 추정치 변경은 크지 않으나 적용 밸류에이션을 기존 11.5배에서 12.4배(디스커버리 런칭 이후 5개년 PER 평균)로 상향

- 4분기 디스커버리의 높은 매출 성장(+35.1% YoY), 2018년에도 계속되는 이익 성장(+20.2% YoY) 등으로 투자의견 매수 유지, 목표주가 58,000원으로 9.4% 상향.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>