[핫! 리포트] 긍정적 모멘텀으로 상승할 곳은?

요약

- [셀트리온] 긍정적인 모멘텀이 너무 많다!

- [한온시스템] 냉정(寒)과 열정(溫) 사이

- [주성엔지니어링] 반도체 장비 수주로 악재여 이만 안녕!

셀트리온(068270), SK - 이달미

1) 2018년 실적전망

- 2018년 실적은 매출액 1조 2,714 억원(+35.4%YoY), 영업이익 7,501억원 (+42.5%YoY)로 램시마대비 약가가 2배이상 비싼 트룩시마 판매호조로 영업이익률이 전년대비 3.0%p 개선될 전망

- 트룩시마의 오리지널 제품 리툭산의 글로벌 시장규 모는 8조원인데, 2018 년부터는 유럽 전역으로 진입이 가능하여 현재 트룩시마 생산에 전력하고 있는 상황

- 2018년 하반기 미국 허가도 예상되는 트룩시마가 2018년 전체 실적 성장세를 견인할 전망

2) KOSPI 이전 상장에 따른 수급환경 개선 기대감

- 2018년 3월초 KOSPI로 이전 상장되며 이전 이후 KOSPI200 지수편입의 가능성이 높음

- KOSPI200 지수에 편입되면 Passive 펀드로부터 4,732억원 수준의 자금 유입이 예상

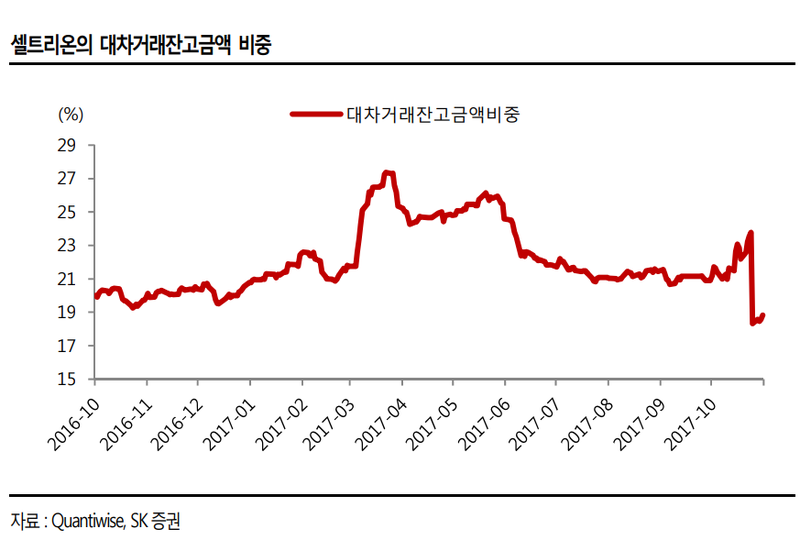

- 이에 따라 대차잔고 비중 역시 하락하고 있는데 2017년 6월에 26.1%까지 올랐던 대차잔고 비중은 현재 18.8%까지 내려온 상황

- 동사는 실적뿐만 아니라 KOSPI 이전 상장에 따라 전반적인 수급상황이 크게 개선될 전망

3) 투자의견 BUY 유지, 목표주가 260,000원으로 상향 조정

- 혈액암 치료제 트룩시마의 2018 년 유럽 전지역 판매에 따른 이익 상승세 기대

- 2018년 트룩시마 미국 허가 기대감 ,KOSPI 200 지수 편입에 따른 긍정적인 수급환경에 따라 목표주가를 상향

한온시스템(018880), 흥국 - 박상원

1) 전기차 시대에 비중이 높아지는 대표적인 부품, 냉난방 장치

- 동사는 글로벌 자동차 공조시스템 시장에서 3대 업체 중 하나

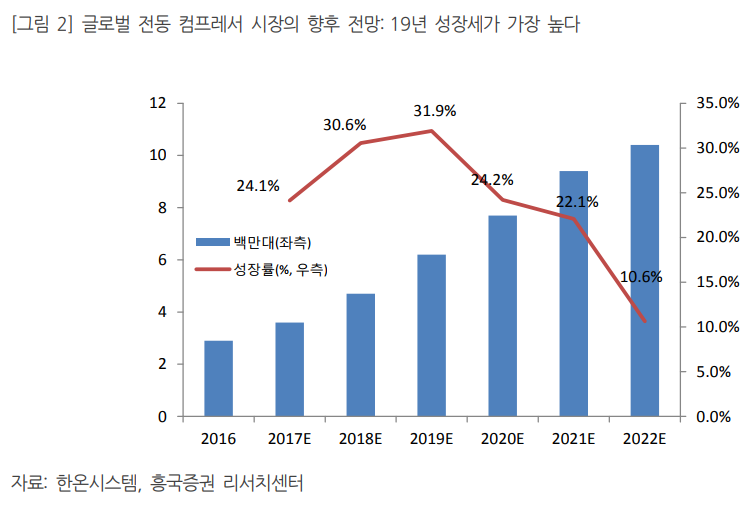

- 자동차의 전동화로 필수적인 전동콤프레서 분야에서 향후 연평균 32%의 높은 성장률이 예상되며, 공조장치 분야의 진입장벽이 높아 당분간 관련 업체들의 과점체제 유지가 예상되는 등 사업적 안정성도 보유

- 2017년 중국발 ‘THAAD’ 리스크에 영향을 받았지만, 고객 다변화를 통하여 피해를 최소화. 이러한 가운데 동사의 주가 변곡점은 중국정부가 발표한 2019년 이후 환경차 판매 비중 규제화라고 판단

2) 친환경차 매출 7%에서 2020년 10%까지 성장

- 중국의 플러그인 자동차 – 플러그인 하이브리드 및 순수배터리 전기차 – 시장이 ‘17년 이후 5년 동안 연평균 56%의 성장률을 기록할 것으로 예상, 글로벌 시장은 동기간 연평균 41%의 성장률을 기록할 것으로 예상

- 전기모터로 구동되는 친환경차 시대에서는 공조시스템에 별도의 구동원이 필요하며 이에 따른 평균판매가격의 상승으로 동사 수혜 전망

3) 투자의견 BUY, 목표주가 16,000원으로 분석 개시

- 2018년 전망에 있어 동사의 매출은 6조 4,000억원(+12.9% YoY), 영업이익 5,440억원 (+19.9% YoY, OPM 8.5%)을 예상

- 2019년과 2020년을 기준으로 삼은 것은 전세계에서 처음으로 중국에서 친환경차 판매 비중이 강제화, 전세계 전동 콤프레서 시장의 성장률이 2019년 31.9% 를 기록하는 등 친환경차 비중 상승에 따른 실적 증가가 예상

- 투자의견 BUY, 목표주가 16,000원으로 분석 개시

주성엔지니어링(036930), 대신 - 김경민

1) LG디스플레이 시설투자 불확실성 완화. SK하이닉로부터 대규모 수주

- 2017년 9월 중순부터 주성엔지니어링 주가의 발목을 잡던 LG디스플레이 광저우 시설 투자에 대한 한국정부의 승인 불확실성이 연말을 앞두고 완화

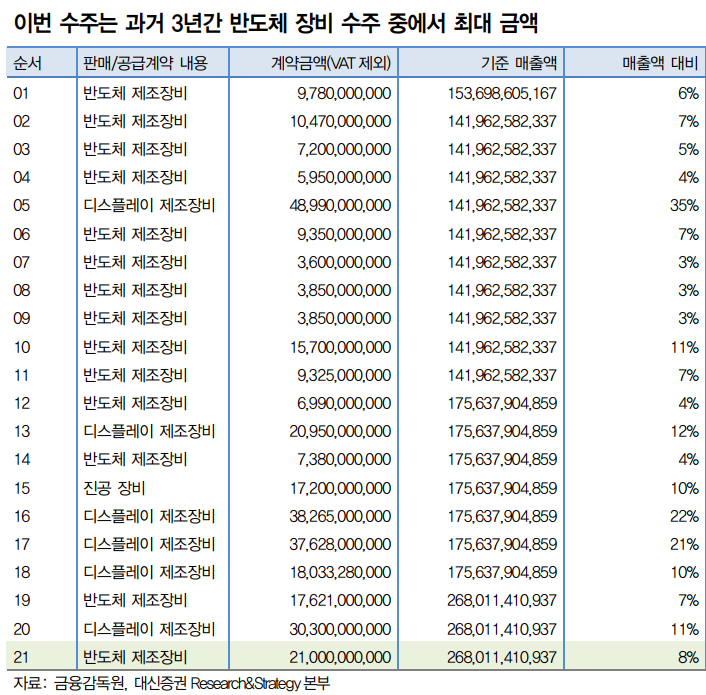

- 대규모 반도체 장비 수주 공시 발표를 통해 SK하이닉스향 매출이 2018년에도 견조할 것이라는 점을 재확인

- 수주 금액 210억원은 2015년부터 현재까지 3년간 발표된 반도체 제조장비 수주 공시 중 최대 금액(176억원)을 상회하는 최고 수준

2) SK하이닉스향 수주는 상반기에 집중. 이번 수주는 비수기에 발생했다는 점에서 호재

- 과거 3년간, 하반기에는 100억원 이상 수준의 대규모 반도체 장비 수주 공시가 없었음

- SK하이닉스의 DRAM 시설투자 집행이 상반기에 집중되었기 때문. 이번에 주성엔지니어링이 수주한 장비는 SK하이닉스에 전통적으로 공급하던 DRAM 미세화 공정용 증착장비로 추정

- 전 세계적으로 DRAM 미세화 속도가 느려졌지만 SK하이닉스는 2017년에 25%수준의 DRAM 빗그로스를 달성하고 2018년에도 20%대 빗그로스 달성 전망

3) 실적 서프라이즈 기대하기 이르지만 이번 수주는 주가에 긍정적. 악재는 이만 안녕!

- 2018년 회계기준 변경 시 장비 매출 인식방법이 ‘진행기준’에서 ‘인도기준’으로 바뀌게 되면 그에 따라 추정치 조정이 추가적으로 필요하기 때문에 실적 추정치는 유지

- 이번 대규모 수주만으로 실적 상향 조정이 어렵지만 오늘의 공시는 주성엔지니어링의 주가 흐름에 긍정적이라고 평가. 투자심리 관점에서 주성엔지니어링이 악재의 동굴에서 탈출하는데 기여하기 때문

- 투자의견 매수 유지. 6개월 목표주가 18,000원에서 20,000원으로 상향 조정

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>