[핫! 리포트] 2018년 키워드를 보유한 곳은?

요약

- [화승엔터프라이즈] 2018년 키워드는 코어, 부스트, 인도네시아

- [현대산업] 주택 호실적 지속과 모멘텀 기대

- [티에스이] 반도체 전/후공정 양 쪽의 수혜를 받다

화승엔터프라이즈(241590), 한국투자 - 나은채, 이선호

1) Corporate day 후기: 2018년키워드는 ‘코어’, ‘부스트’, ‘인도네시아’

- 2018년 매출액은 47% 증가한 1조 1800억원, 영업이익은 43% 증가한 850억원 전망, 영업 이익률 7.2%, -0.3%p YoY 예상. 이후 2019~2020년에도 매출 20% 성장 예상

- 아디다스 그룹의 공격적인 신발 사업 확장(2017년 4.3억족→2020년 5.6억 족), 아디다스 내에서도 ‘아디다스 코어’ 라인 고성장에 주목

- 동사가 주력한 ‘아디다스 네오’라인은 금년 ‘아디다스 코어’ 라인으로 변경. 기존 ‘네오’ 라인이 저가 패션 스니커즈 위주였다면 ‘코어’라인은 아디다스 퍼포먼스 라인보다는 저가이나 스니커즈 외 러닝화, 축구화, 농구화 등 전 카테고리를 생산할 계획

- 고부가 부자재 ‘부스트’ 미드솔 생산 시작. 1개 라인 8개 기계설비 확보. 내년 2개 라인 16개 설비로 연간 약 400억원 매출액, 영업이익률 15% 이상 계획임. 2020년까지 48개 기계 설비 확보, 영업이익률 17~20% 내외 달성 목표. 경쟁사인 Pou Chen은 현재 부스트 미드솔에서 영업이익률 28% 달성. 부자재 사업은 향후 추정치 반영될 것

- 중국과 인도네시아 합산 2018년 매출액은 약 2,500억원 전망. 중국과 인도네시아는 3 분기 누적 기준 영업이익률 9.4%, 7.5%. 당사는 중국 6%, 인도네시아 5%로 추정

2) 모회사인 화승인더스트리 관심 유효

- 신발 사업은 화승엔터프라이즈로 이관, 그러나 화승엔터에서 인더스트리를 통해 고객 사들에게 판매시 약 3%를 수수료로 수취. 화승엔터 실적 성장에 수수료 수입 증대

- 당사 화승엔터 매출 전망 기준 인더스트리의 수수료 수입은 2018년 약 390억원, 2019년 470억원에 달할 전망

3) Implication & Valuation

- 2018년과 중장기 성장 전망 유효. 투자의견 ‘매수’와 목표주가 30,000원 제시

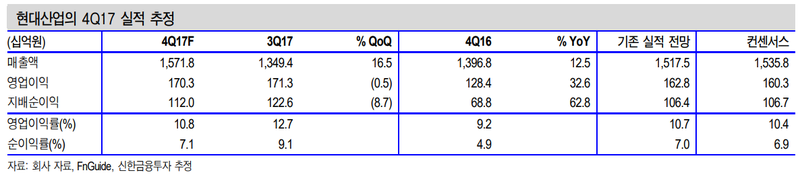

현대산업(012630), 신한금융 - 오경석

1) 4분기 연결 영업이익 1,703억원(+32.6% YoY) 전망

- 4분기 연결 매출액 1조 6천억원(+12.5% YoY, 이하 YoY), 영업이익은 1,703억원 (+32.6%)으로 전망

- 일부 주택 물량이 보다 원활한 사업 진행을 위해 계열사 시행, 별도 법인 시공 형태로 착공되면서 외주 실적 개선세가 가파름

- 매출 분류만 다를 뿐 실질적으로는 자체 사업. 시행 수익 감소에 대한 우려는 크지 않음

2) 높은 이익률 유지, 중장기 프로젝트 기대감 유효

- 주택 규제 강화에도 최근 서울/경기 아파트 가격은 양호한 흐름, 8.2 대책 후 주간 아파트 가격 변동률은 서울 평균 +0.16%, 경기 +0.06%로 우려보다 견조

- 17년 분양물량은 약 25,000호(+39.9%)가 예상. 가격이 여전히 상승 추세에서 움직이는 가운데 물량이 큰 폭으로 증가하면서 18~19년 실적도 개선을 지속

- 파주 용지(03년 매입, 15만평) 자체 개발은 내년에 분양을 계획, 올해 말 GTX 수주에 성공하면 파주 개발과 시너지 연계도 가능, 광운대 역세권(사업비 2.4조원, 8만평)은 18~20년 중 사업이 진행될 예정, 주거단지뿐만 아니라 상업시설까지 개발하면서 종합 시행사로서 역량을 입증할 기회

3) 투자의견 ‘매수’, 목표주가 54,000원 유지

- 타 건설사 대비 높은 영업이익률(11.5% vs. 4.6%)

- 주요 프로젝트 기대감, 밸류에이션 매력(18년 예상 PBR 0.8배)을 감안하면 매수 전략이 유효

티에스이(131290), KTB투자 - 김재윤

1) 반도체 호황에 따라 실적 성장 기대

- 티에스이는 반도체 웨이퍼 검사용 Probe Card, 반도체 IC 검사용 Socket을 생산하며, OLED/LED 검사장비를 전문적으로 생산

- 동사의 Probe Card는 삼성전자/하이닉스의 Nand 웨이퍼 검사용으로 공급 중이며, 호황기에 접어든 업황에 따라 실적 우상향 진행 중

- 웨이퍼 검사장비에 들어가는 Probe Card는 약 1.5년의 수명을 보유한 소모품으로 장기적인 실적 성장이 기대됨

2) 신규 사업인 반도체 검사용 소켓 빠른 성장 전망

- 올해 신규로 진입한 반도체 IC 검사용 Socket의 경우 빠른 속도로 시장을 점유하며 매출 증가 중. 특히, Socket은 타 사업부 대비 높은 마진을 보유. Socket 매출 성장은 이익률 상승으로 이어질 것

- 3분기 실적은 매출액 532억원(YoY +51.4%), 영업이익 78억원(YoY 흑자전환)을 기록하며 전년동기대비, 직전분기대비 큰 폭의 증가를 기록. 3분기 실적 서프라이즈는 Probe Card와 Socket 매출 증가에 따른 것

- 두 제품은 각각 반도체 전공정, 후공정에 쓰이는 소모품으로 반도체 호황에 따른 전/후공정 양 쪽의 수혜가 가능

3) 투자의견 Buy, 목표주가 29,000원 제시하며 커버리지 개시

- OLED/LED 검사장비 또한 2018년 기대되는 상황. 고객사의 신규 라인 투자 및 가동에 따라 검사장비 매출도 지속 상승할 것으로 전망

- 특히, Flexible OLED 투자가 진행되며 이에 따른 검사장비 매출도 기대됨

- 2018년 실적은 매출액 2,137억원(YoY +16.6%), 영업이익 331억원(YoY +28.2%)을 전망하며, 2018년 주 고객사향 디스플레이 검사장비에 대한 추가 수주가 진행될 경우 당사 추정치를 상회하는 실적 달성이 기대됨

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>