[핫! 리포트] 한류 열풍 주도 기업은?

요약

- [JYP Ent] 2018년 트와이스 일본 매출 시작 + 중국 아이돌 데뷔

- [아모텍] 점점 더 좋아진다

- [하이트진로] 실적 서프라이즈, 18년 기대감 유효

JYP Ent(035900), 하나금융 - 이기훈

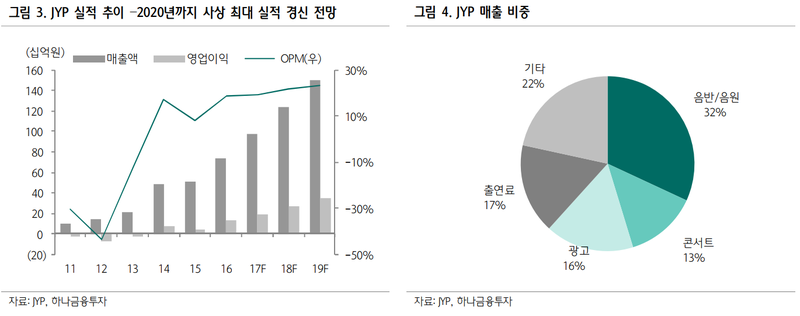

1) 고민하지 마라. 2020년까지 사상 최대 실적을 경신할 것

- JYP는 최소 2020년까지 사상 최대 실적이 지속될 것. 트와이스 기준으로 2017년 국내 음반/음원, 2018년 일본 음반/음원 + 홀 투어, 2019년 아레나 투어, 2020년~2023년 돔 투어가 실적에 반영,

- 2018년에는 중국 신인 남자 아이돌 그룹인 ‘BOYSTORY’가 2017년 9월부터 4번의 싱글 앨범 발매 후 정규 앨범으로 정식 데뷔할 것, 중국 북경신성오락유한공사(NCC Ent.) 소속으로 데뷔하는데 지분구조는 JYP 40%, 텐센트 60%로, 향후 JYP가 40%의 지분법 수익을 인식할 것

- 스트레이 키즈는 2018년 가장 중요한 실적 및 밸류에이션 상향 변수이며, 기존 JYP 남자 그룹 대비 수익화 과정이 매우 빠를 것으로 예상

- 분기 실적보다는 트와이스가 일본에서 신 한류(10~20대)시장을 창출해 최소 과점화 플레이어가 되어 40~50만명의 돔 투어를 진행할 것으로 예상되는 2020년까지 시가총액 1조원의 잠재력을 보고 장기 투자 권고

2) 3분기 Review: 영업마진 6.3%(-12.5%p YoY)

- 3분기 매출액/영업이익은 각각 175억원(-8% YoY)/11억원 (-69%)으로 예상치(31억원)를 크게 하회

- 주요 아티스트인 GOT7과 TWICE가 10월에 컴백하면서 발생한 매출 공백에 따른 고정비 효과가 부각

- 1회성 비용으로는 4분기 반영될 것으로 예상한 ‘스트레이키즈’ 관련 제작비(6억원)와 주가 상승에 따른 주식 보상비용 증가(6억원)

3) 4분기 Preview: 영업마진 22.7%(+0.4p YoY)

- GOT7과 트와이스 컴백, 트와이스의 일본 첫 매출 반영(앨범 27민장 + 굿즈 판매 등), 3) JYP픽쳐스(JTBC 더패키지) 제작 매출이 반영되는 4분기 매출액/영업이익은 302억원(+18% YoY)/69억원(+20%)으로 사상 최대 분기 실적을 예상

- 2018년에는 트와이스 만으로도 국내(130만장)와 일본(100만장, 싱글 3번 가정 시) 합산 200만장 이상의 앨범을 판매하는 그룹이 될 것

- 투자의견 매수, 목표주가 15,500원을 제시

아모텍(052710), 미래에셋대우 - 박원재, 김영건

1) 3분기 Review: 영업이익 122억원(+68.8% YoY, -2.5% QoQ)으로 깜짝 실적

- 3분기 실적은 매출액 818억원(+33.0% YoY, -14.5% QoQ), 영업이익 122억원 (+68.8% YoY, -2.5% QoQ)을 기록

- 매출액은 당사 추정치 835억원에 2.1% 미달하였으나, 영업이익은 당사 추정치(104억원)을 17.1% 초과하는 깜짝 실적. 시장 기대치는 매출액 878억원, 영업이익 118억

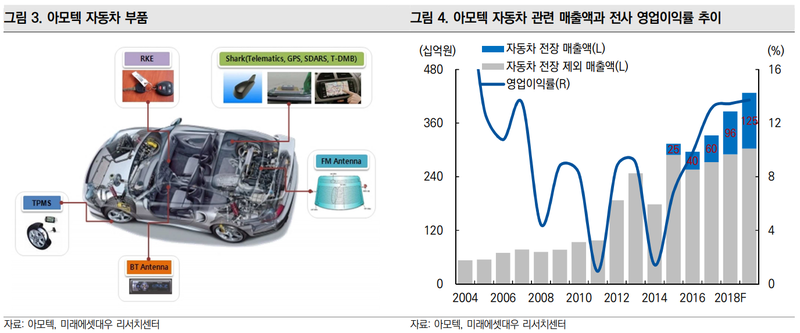

- 최대 고객사 신규 스마트폰 판매가 기대에 미치지 못하면서 안테나 부문은 부진하였으나, 세라믹 칩 사업 및 자동차 전장 부문 매출액은 기대를 뛰어 넘었음. 영업이익률은 14.9%로 사상 최대 수준을 경신

2) 소재 개발 능력 및 자동차 전장 사업 성장. 영업이익률 유지 가능성 확대

- 3분기 실적은 매출액 824억원(+36.6% YoY, +0.8% QoQ), 영업이익 100억원(+68.5% YoY, -17.7% QoQ)으로 추정

- 스마트폰 관련 사업은 비수기에 진입하나, 세라믹 칩 및 자동차 전장 부문 호조로 영업이익률은 4분기 연속 두자리 수(12.1%)를 기록할 수 있을 전망. 4분기 말에는 최대 고객사의 새로운 스마트폰 관련 부품 공급도 가능

- 동사의 주력 사업이 스마트폰 시장을 기반으로 자동차 전장까지 확대되고 있다는 점에서 긍정적. 2016년 3개 수준이었던 자동차 관련 고객사는 2017년에는 10여개로 확대될 것으로 기대, 2018년 관련 매출액은 960억원(+60.0%)으로 전체 매출액의 24.9%까지 확대될 전망

3) 투자의견 '매수' 유지. 12개월 목표주가 56,700원으로 상향

- 소재 중심의 경쟁력과 자동차 부문 성장 가속화를 반영할 시점이라고 판단, 외형 성장과 함께 높은 영업이익률이 유지되고 있기 때문. 새로운 국면이라는 판단.

- 투자의견 매수를 유지하고 12개월 목표주가는 기존 37,000원에서 56,700원으로 상향 조정

- 가파른 주가 상승이 부담되나 중장기적인 관점에서 접근한다면 지속적인 비중 확대가 필요하다고 판단

하이트진로(000080), DB금융 - 차재헌

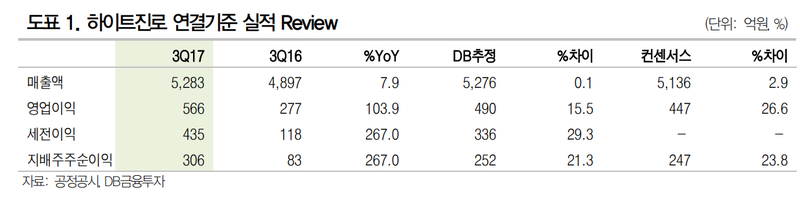

1) 3분기 실적, 확실한 서프라이즈 기록

- 3분기 연결기준 매출액은 지난해 같은 기간 대비 7.9% 증가한 5,283억원, 영업이익은 103.9% 증가한 566억원을 기록

- 맥주 매출은 필라이트 판매량 증가와 추석효과로 1.5% 지난해 같은 기간 대비 증가했고, 영업이익률도 7.1%수준으로 회복. 소주 매출은 추석 관련 물량 증가와 지방 시장점유율 상승으로 지난해 같은 기간 대비 6.3% 증가했고 영업이익은 40% 증가한 386억원을 기록

- 지배주주 순이익 역시 지난해 같은 기간 대비 267% 증가한 306억원으로 매출이 회복됐을 경우 장치산업 성격의 주류회사가 나타낼 수 있는 레버리지 효과를 확실하게 보여줌

2) 파업에 따른 일시적 4분기 실적 부진은 이미 주가에 반영

- 파업 여파로 10월 매출이 일시적으로 부진할 수 있지만, 파업은 이미 타결됐고 근본적 영업력이 위축된 것은 아님

- 11월, 12월 판매량 회복이 예상 수준이라면 4분기 실적 부진은 일시적일 가능성이 높음

3) 18년 강한 실적 개선 기대감 유효, 투자의견 유지

- 필라이트 판매량은 17년 400만 상자를 달성할 것으로 추정되며, 18년에는 800만 상자에 육박 기대

- 부산/경남, 경북, 전라도, 제주 등 거의 모든 지방에서 참이슬의 시장점유율이 상승하고 있고 이러한 현상은 18년에도 지속될 가능성이 높음

- 레귤러 맥주 부문의 경쟁이 완화된다면 더 좋겠지만 그렇지 않아도 18년 실적 개선의 강도는 당사의 예상수준을 기록 전망

- 파업으로 인한 영향이 18년 펀더멘탈에 미치는 영향이 거의 없을 것이라는 판단하에 투자의견 매수와 목표주가 33,000원을 그대로 유지

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>