[핫! 리포트] 실적으로 신뢰감을 보여준 곳은?

요약

- [SKC] 18 년 도약을 위한 리허설

- [CJ E&M] 3Q17 Review: 단단해 지는 중

- [미래에셋생명] 이익은 상회, 배당은 증가

SKC(011790), 메리츠종금 - 노우호, 이민영

1) 3분기 영업이익 482 억원을 달성, 영업손익 방향성에 신뢰감을 더하다

- 화학부분은 331억원 이익으로 전분기와 유사했고, 필름사업은 SKC HT&M 을 연결회사로 취득하며 외형은 확대되었으나, 원재료 EG, PTA 는 각각 +18% 직전분기대비, +1% 직전분기대비 상승하며 수익성이 하락

- New Biz는 바이오랜드, 반도체 소재, 통신부문의 실적 개선에 따라 134억원의 이익을 시현

2) 4분기 494 억원, 17 년 연간 이익은 1,796 억원(+20% YoY )을 예상

- 동사는 4분기 영업이익 가이던스를 470~520 억원을 제시

- 화학부문 HPPO 라인 촉매제 교체와 필름사업부 정기보수에 따른 기회손실 50~60 억원이 예상. 화학은 원재료 강세에 따른 이익 감소가 예상되나, 필름과 New Biz의 이익은 각각 40억원과 136억원으로 증가

- 기존 화학/필름 이익이 유지된 가운데, New Biz 의 증설 및 신제품 출시에 따라 이익 기여도가 높아질 것으로 예상

3) 18년 도약의 시기: 화학/필름 Cash Cow, New Biz 이익 체력 강화

- 18년 투자 포인트는 기존사업(화학/필름) 유지, New Biz 이익 체력 강화

- 바이오랜드 중국 혜문공장 마스크팩 증설(5천만장/연), 하이닉스 중국 우시 공장과 연계한 JV 설립에 따른 신규 이익 창출력은 18년에 가시화되기 때문

- 투자의견 Buy 와 적정주가를 5만 4000원 유지

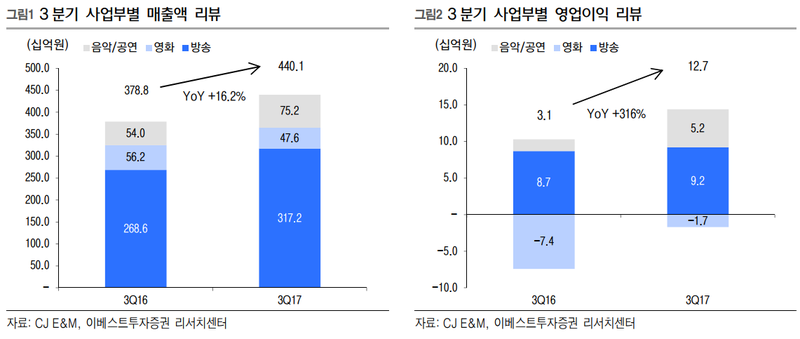

CJ E&M(130960), 이베스트 - 김현용

1) 밸런스를 보여준 3분기: 방송 고른 매출성장, 영화 부진을 음악이 만회

- 3분기 실적은 매출액 4,401억원(YoY +16.2%), 영업이익 127억원(YoY +316.3%)으로 전년동기 대비 큰 폭의 성장을 이루긴 했으나, 시장 기대치 영업마진 172억원을 크게 하회

- 방송부문이 광고 매출(YoY +5.7%), 콘텐츠및기타 매출(YoY +34.1%)이 모두 급증하며 3,172억원(YoY +18.1%) 매출로 급성장했으나, 높았던 이 익 기대치에는 미달하며 2.9% 이익률에 그쳤음

- 영화가 소폭의 적자(17억원)를 기록했지만, 음악부문이 68억원 흑자를 기록하며 이를 상쇄

2) 비수기를 무난히 넘긴 실적, 다가온 것은 성수기와 자회사 모멘텀

- 전통적인 방송 비수기인 3분기임에도 전년동기대비 4배 이상 증익되며 동사 이익 안정성이 탄탄해지고 있음이 입증된 분기

- 가장 우려가 큰 영화부문도 전년동기대비 57억원 적자를 축소시키며 안정화에 가까워지고 있고, 워너원 흥행 효과를 앞세운 음악부문이 사상최대 OP 68억원(OPM 10.3%)을 기록

- 11월 24일 자회사 스튜디오드래곤 상장이 예정되어 있어 연말까지 동사에도 모멘텀이 될 것으로 전망

3) 투자의견 매수 유지, 목표주가 110,000원으로 상향

- 투자의견은 기존의 매수를 유지하고, 목표주가는 기존 100,000원에서 110,000원으로 10% 상향

- 비수기 실적을 선방한 점, 넷마블 지분가치(3.5조원), 스튜디오드래곤(공모후 지분 71.3% 보유) 상장 임박을 감안 할 때 현주가에서 20% 이상 추가 상승여력이 존재한다는 판단

미래에셋샘명(085620), 교보 - 박혜진

1) 투자의견 Buy, 목표주가 7,000원, 업종 내 최선호주 유지

- 손해율은 역대 최저를 기록하였으며 배당정책의 제고와 더불어 2017년 연간 순이익은 시장의 전망치와 교보증권의 추정을 상회할 전망

- 사측은 800억원 이상을 예상하고 있음. 금리 상승기에 배당증가까지 매력적이지 않을 이유가 없음

- 투자의견 Buy, 목표주가 7,000원, 업종 내 최선호주 유지

2) 3분기 당기순이익 243억원(QoQ+17.5%, YoY+113.8%)기록

- 3분기 순이익은 우리의 예상을 크게 상회하는 호실적 달성. 대부분의 지표가 상당히 양호하기도 했지만 책입준비금전입액이 크게 감소한 효과가 컸음

- 당 분기 주목할 점은 손해율 이 75.8%까지 하락하여 첫 70%대 진입. 보장성보험 중심 매출 확대에 따라 꾸준한 위험 보험료 증가와 당 분기 보험액 청구 감소에 기인. 4분기는 소폭 상승할 수 있음

- 우리는 79%수준으로 예상함. 대형사들이 2분기 손해율 하락폭이 워낙 커서 3분기 상승하는 모습을 보일 것으로 예상되는 가운데 동사만 꾸준히 손해율이 하락하고 있음

3) 실적발표의 화두는 배당

- 사실 3분기 실적발표의 화두는 배당정책으로 동사는 지난 2일 공시를 통해 결산월(12월) 한 달간 평균 종가의 3%이상을 주주에게 배정하는 결정을 발표

- 회사는 이 같은 기조를 2019년까지 유지할 계획. 주가가 너무 급등하지 않는 한 배당수익률 3%대 유지는 부담스런 수준은 아니라고 판단

- 우리는 올해 주당배당금 170원으로 전망하고 있음. 우선주 배당금 150억원을 합산한 2017년 예상 총 배당금은 435억원. RBC비율은 3~4%가량 하락할 것이나 실보다 득이 훨씬 큰 결정이라는 판단

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>