[핫! 리포트] 증권사에서 '매수'를 외치는 곳은?

요약

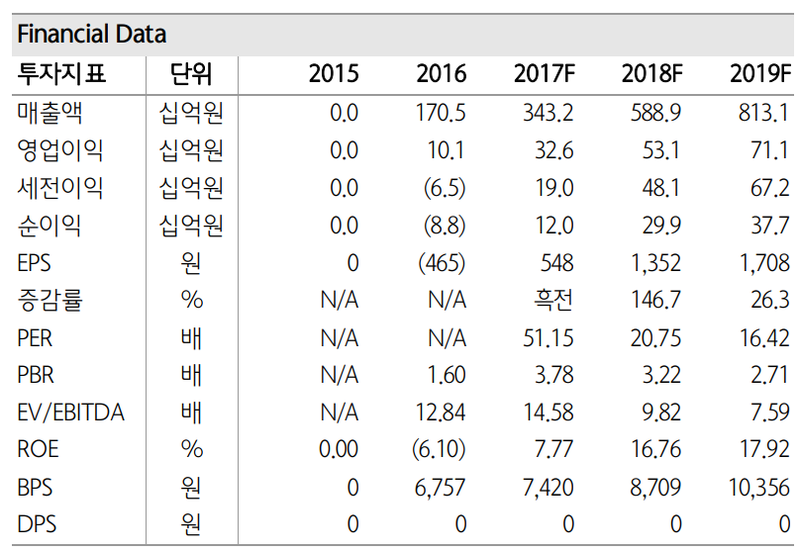

- [이녹스첨단소재] 전형적인 성장국면

- [에코프로] Issue Comment: 소재주는 증설 = 매수시점

- [원익IPS] 길어지는 반도체 투자 싸이클

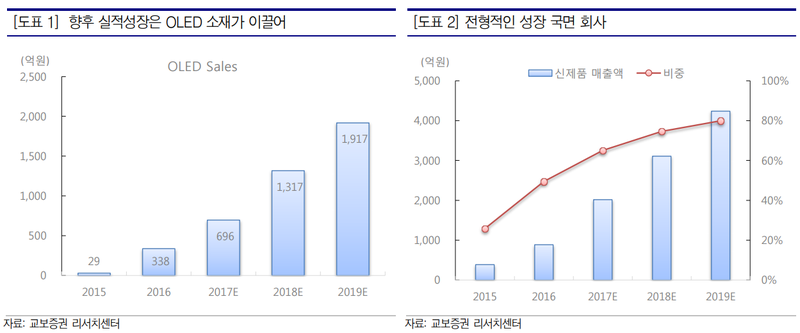

이녹스첨단소재(272290), 교보 - 김갑호

1) 호실적 시작

- 3분기 매출액 867억원(+53.2%YoY), 영업이익 126억원(+61.0%YoY, opm14.5%)으로 추정치 충족

- 분기 최대실적을 전망했던 시장 추정치를 상회하는 수준. 대형 OLED소재 실적 지속 증가하고 있는 가운데 중소형 OLED소재 매출 의미 있게 시작

- 계절성이 있는 FPCB 매출감소에도 수익성이 높은 OLED, 반도체 DAF 매출비중 증가로 이익규모는 감소하지 않을 듯. 역시 4분기기준 최대 실적. 현재는 DAF, OLED, 복합시트 등 수익성이 높은 신규제품으로 주력제품이 바뀌고 있는 구간

2) 내후년까지도 보인다

- 2018년 매출액 4,165억원(+34.4%YoY), 영업이익 667억원(+71.5%YoY, opm16.0%) 전망

- OLED 매출이 올해 대비 두 배 이상 증가하는 등 최근 3년 이내 개발된 신제품 매출비중 70%를 넘어설 것

- 기존 대형 OLED 소재가 거래선의 고객저변이 넓어지면서 성장세가 가팔라지고 있는 가운데, 중소형 OLED소재 신규진입 품목 지속 증가. 당연히 실적 고 성장세 2019년에도 이어질 것. 2019년 영업이익 900억원 예상

3) 전형적인 성장국면

- 비수기인 4분기에도 호실적이 이어질 것으로 전망. 계절성이 없는 전형적인 성장국면

- 동사의 실적추정은 상대적으로 신뢰 도가 매우 높은 편. 이녹스첨단소재는 국내 중소형 OLED사업의 제 1 당면과제인 소재 국산화의 대표적인 수혜를 보는 회사

- 지주회사 체제 전환이 완료되어 향후 고배당에 대한 기대감도 갖게 됨. 투자의견 Buy, 목표주가 11만원 유지

에코프로(086520), 하나금융 - 김두현, 이정기, 배송이, 강준구

1) 2018년 연말까지 현재 Capa 대비 약 2배 증설 예정

- 11월 6일 2차전지 소재 사업을 영위하는 종속회 사 에코프로비엠의 시설 투자 결정을 공시

- 이번 투자 를 통해 에코프로는 기존에 월 500톤 규모로 예상되었던 CAM4N 용량을 월 620톤으로 상향하였으며, 기존 설비에 대한 증량 및 라인 개선을 통한 초과생산 효과 300톤을 포함하여 2018년 연말까지 월 1,900톤 규모의 생산설비 확보가 확실시

- 이는 현재 CAM4까지 반영된 월 980톤 설비 대비 100% 가까이 증가한 규모

2) 투자 결정은 수요 현황을 반영한 것

- 에코프로는 현재 매년 2배 가까이 증가하는 주력 제품 NCA 수요(16년 약 4,000톤 →17년F 약 8,000톤→18년F 약 11,000톤 추정)에 대응하기 위해 이미 생산설비를 상당히 탄력적으로 운영하고 있는 것으로 파악

- 신규 고객사향 NCM811 공급도 CAM4N에서 신규로 발생할 것으로 기대

- 2017년 하반기부터 일부 설비에 대해 진행하였던 라인 개선 효과도 당초 연 10% 수준으로 가정하였으나 현재 설비의 약 30% 수준인 300톤까지 확대가 가능한 것으로 보이며, 중장기적으로 최대 4~50%까지 초과생산이 가능할 것으로 예상

- 소재업체 특성상 공격적인 설비 증설 시기에 주목해야 한다는 점을 감안하면 매수가 유효

3) 투자의견 BUY, 목표주가 35,000원 유지

- 우호적인 전방 수요에 대응하기 위해 적극적인 설비 증설을 지속하여 2018년에도 큰 폭의 외형성장이 예상

- 2018년 하반기부터 신규 고객사향 EV 소재 공급이 추가로 발생할 것으로 기대. 또한 전지사업부 외 환경부문의 대형 플랜트 수주 기대감으로 별도 실적 개선이 기대되는 점도 긍정적

원익IPS(240810), 이베스트 - 어규진

1) 3분기 실적 기대치 충족

- 3분기 동사의 실적은 매출액 1,982억원(+107%, YoY/ -3.4%, QoQ), 영업이익 302억원(+184%, YoY/ -35.4%, QoQ)의 견조한 실적을 기록

- 상반기 진행된 삼성전자 평택 3D NAND 장비 및 화성 시스템LSI등 삼성전자향 반도체 장비 입고에 따른 매출인식과 삼성디스플레이향 식각장비 납품에 따른 디스플레이 매출 증가로 비수기에도 견조한 매출액을 달성

- 다만 영업이익은 상대적으로 이익 기여도가 낮은 디스플레이 장비 매출 비중이 높아지면서 영업이익율이 다소 낮아짐

2) 내년이 더 좋다

- 2017년 동사의 연간 실적은 매출액 6,280억원(+157.3%), 영업이익 1,178억원(+310.3%)으로 역대 최대 실적을 달성할 전망

- 삼성전자의 평택을 포함한 대규모 3D NAND 투자 영향 때문. 또한 2018년에는 삼성전자 평택 2층라인 및 중국 시안 2차 라인 투자가 본격적으로 집행될 전망

- 2018년 동사의 연간실적은 매출액 7,446억원(+18.6%), 영업이익 1,537억원(+30.4%)으로 역시 역대 최대 실적을 또다시 갱신할 전망

3) 투자의견 매수, 목표주가 46,000원으로 상향

- 삼성전자 평택 및 중국 시안2차 투자에 따른 2018년 추정치를 상향하고 그에 따라 목표주가를 46,000원으로 상향

- 동사는 대표적인 삼성전자 반도체용 증착 장비 공급 업체로 최근 삼성전자 3D NAND투자 확대에 따른 장비 수주 규모가 지속 증가

- 가파른 주가 상승에도 2018년 기준 PER 12.0배 수준으로 여전히 성장하는 산업에서 매력적인 주가 수준. 이에 현 주가에서 동사에 대해 매수 추천

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>