[핫! 리포트] 성장 모멘텀이 존재하는 곳은 ?

요약

- [OCI] 예상보다 강한 수요, 목표가 상향 (미래에셋)

- [진로발효] 최근 이슈점검 및 하반기 실적전망 (하나금융)

- [KT] 17년 배당 1,000원, 배당수익률이 3.4%에 달한다 (한국투자)

OCI(010060), 미래에셋 - 박연주, 김민경

1) 3분기 Review: 호실적, 강한 수요 및 말레이시아 효과

- OCI의 3분기 영업이익은 787억원으로 시장 추정치를 상회

- 폴리실리콘 부문 실적이 크게 개선되었는데 가격이 전분기대비 13% 상승하였고 말레이시아 설비의 조기 가동으로 판매량도 전분기대비 27% 증가

- 카본 케미칼 부문도 TDI, 피치 등 주요 제품군의 시황 강세로 호 실적을 기록

- 폴리실리콘 판매 가격은 9월부터 본격적으로 상승하기 시작, OCI의 4분기 영업이익은 976억원으로 크게 개선될 전망

2) 예상보다 강한 수요로 18년 상반기까지 강한 실적 모멘텀 기대

- 중국 수요가 지속 강세. 연속적인 모듈 가격 하락으로 태양광 발전 프로젝트의 수익성이 개선된 가운데 중국 정부에서 태양광 설치량 가이던스를 상향하면서 설치 요건이 좋아졌기 때문으로 추정

- 향후 보조금 축소는 분 산형의 경우 18년 초, 지상형의 경우 18년 6월 말로 예정. 수요가 적어도 4분기까지 강할 가능성이 높고 18년 상반기까지는 견조할 것임을 시사

- OCI는 3분기 어닝 시장 추정치를 상회했고 4분기 실적이 더 크게 개선될 것으로 예상, 폴리실리콘의 수급 상황도 우호적일 것으로 예상되어 긍정적인 주가 흐름이 기대

3) 목표가 상향 조정

- 매수 의견을 유지하고 목표주가를 17만원으로 21% 상향 조정

- 중국 수요가 예상보다 강해 폴리실리콘 가격이 강세를 유지하고 있으며, 동사의 말레이시아 설비가 조기 가동되어 원가가 하락해 18년 영업이익 추정치를 31% 상향 조정

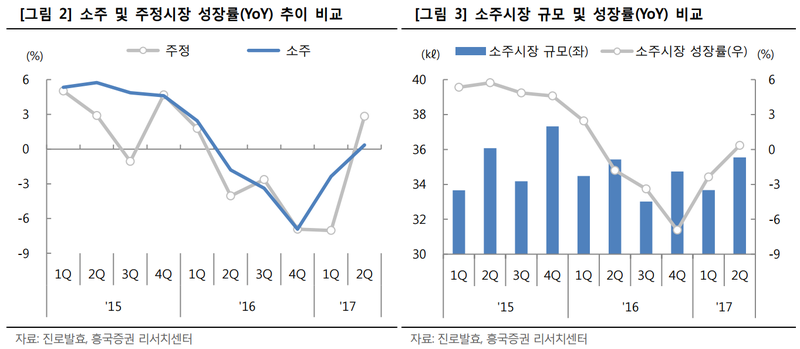

진로발효(018120), 흥국 - 정희진

1) ‘17년 하반기, 수익제고에 주목

- ‘17년 하반기 매출액과 영업이익 각각 424억원(+3.2% yoy), 130억원(+47.7% yoy, OPM 30.7%)으로 전망

- 매출액은 주정출하량 증가 등으로 외형확대가 기대되며 저렴한 수입원재료 투입과 낮은 판관비 부담 등에 따라 수익성이 제고될 것으로 예상

- 저도주 트렌드가 이어지는 가운데 소주업체 간 점유율 확대를 위한 공세적인 마케팅 활동으로 판매량이 꾸준히 증가하고 있어 향후 실적에도 긍정적 영향

2) 최근 주정출하량 동향 및 주정가격 인상 가능성은?

- 소주출하량은 상반기 재고조정 이슈 등에 따라 성장 폭이 매우 제한적이었지만, 소주 계절적 수요가 많은 3, 4분기에 대응하고자 제조물량을 늘리면서 주정출하량도 증가

- 전방산업의 양호한 수요성장세를 감안해 볼 때 ‘17년 하반기 주정시장 역시 소주산업에 연동되어 확대될 것으로 전망

- ‘15년 소주가격 인상을 한지 얼마 안 되는 시점에서 주정 가격 인상이 다소 부담스러웠던 분위기였으나 늦어도 ‘18년에는 가격인상이 이뤄질 가능성이 매우 농후하며, 향후 가격인상 효과에 따른 추가적인 수익성 제고가 기대

3) 목표주가 약 8% 상향하며, 투자의견 BUY 유지

- 목표주가를 기존 39,000원에서 42,000원으로 약 8% 상향 조정하며, 투자의견 BUY를 유지

- 소주산업 양호한 수요성장세에 따른 실적성장 지속 전망, 주정가격 인상 수혜 기대(주정가격 5.6% 인상 시 영업이익 약 4% 증가 예상),

- 배당주 투자매력 보유(‘17년 배당수익률 3.5% 기대) 등을 반영

KT(030200), 한국투자 - 양종인, 조민영

1) What’s new: 3분기 실적은 예상수준

- 매출액과 영업이익은 5조 8,266억원, 3,773억원으로 예상치를 각각 1%, 4.6% 상회

- 3분기 서비스 매출액은 회계규정 변경 영향(약 300억원)으로 전년동기대비 0.1% 증가, 영업이익은 전년동기대비 6.1% 감소. 회계규정 변경, 방송발전기금 분담금 증가, BC카드 수익 감소가 겹쳤기 때문

- 회계변경 영향을 제외한 조정 영업이익은 전년동기대비 1.5% 증가. 영업이익이 전분기대비 15.7% 감소한 것은 마케팅비용이 늘고 방송발전기금 분담금(241억원)이 반영된 데다 2분기에 일회적 매각이익 517억원을 계상했기 때문

2) Positive : IPTV, 초고속인터넷이 성장 주도

- 17년 서비스 매출액은 회계변경 요인에도 불구하고 전년대비 1.1% 증가할 전망. IPTV와 초고속인터넷 매출 증가 예상. 초고속인터넷 매출액은 ARPU가 높은 기가 인터넷 비중 상승(16년 28.5% → 17년 41.6%)으로 4.1% 증가할 전망

- 17년 1월에 출시한 인공지능(AI) 셋탑 기가지니 가입자수는 30만명을 상회. 기가지니는 주문형비디오, 음악, 커머스, 금융 등 이용을 촉진할 것

- IPTV는 17년에 흑자 전환해 영업이익률이 17년 5%, 18년 7%로 높아질 것. 향후 2년간 부동산 매출액은 연평균 37% 증가할 것

3) 결론: 매수의견과 목표주가38,700원 유지

- 향후 2년간 EPS는 연평균 9.2% 증가할 것

- 부동산 시가 반영 PBR이 0.4배로 낮으며 DR(예탁증서) 프리미엄은 9.9%

- 배당수익률이 3.4%(배당 1,000원 계획)에 달해 배당주로 부각

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>