[핫! 리포트] 내년까지 전망이 밝은 곳은 ?

요약

- [삼성SDI] 4분기도 좋고, 내년은 더 좋다

- [현대미포조선] 서프라이즈란 이런 것

- [삼성전자] 중장기 안전성을 제공

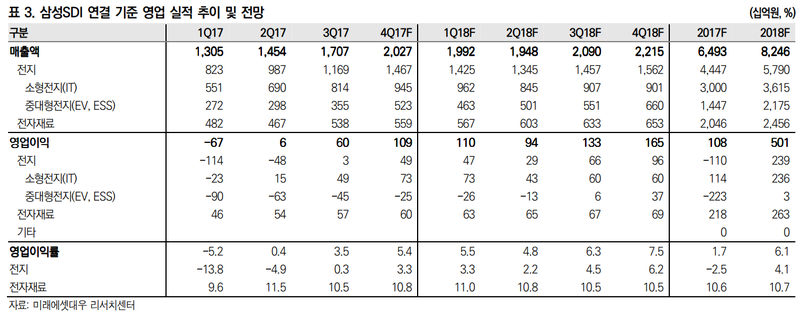

삼성SDI(006400), 미래에셋 - 김철중

1) 3분기 Review: 시장 예상치 큰 폭 상회

- 3분기 매출액은 1.7조원(+32.4% YoY, +17.4% QoQ), 영업이익은 602억원(흑자전환 YoY, +1,001.8 QoQ)을 기록. 시장 예상 영업 이익이었던 260억원을 큰 폭으로 상회하는 실적을 기록

- 폴리머 전지 매출액은 전 분기 대비 +30% 증가. 북미 고객사 향 공급이 본격화되며 출하량이 큰 폭으로 증가

- 3분기 중대형 전지 부문 매출액은 전 분기 대비 +20% 증가한 것으로 추정. ESS 용은 성수기 진입과 함께 전력 및 상업용 판매가 증가하며, 고 수익성 제품으로 믹스가 개선. EV 용의 경우에는 유럽 향 EV 모델 공급 확대로 점진적인 적자폭 축소가 진행 중

2) 4분기도 좋고, 내년은 더 좋다

- 4분기 매출액은 2조원(+18.7% QoQ), 영업이익은 1,092억원(+81.5% QoQ)을 기록할 것으로 예상

- 시장보다 높은 영업이익을 예상하는 이유는 ESS 용 중대형 전지 수익성 때문.

- 시장 예상보다 빠른 ESS 시장 성장, 각형 전지의 고정비 레버리지 효과로 인하여 당초 예상보다 높은 수익성을 확보할 수 있을 것으로 예상

3) 목표주가 270,000원으로 상향, 업종 내 최선호주 유지

- 투자 의견 매수를 유지하며, 목표주가는 270,000원으로 +12.5% 상향

- 2018년은 중대형 전지로 돈을 버는 첫 해가 될 것으로 예상, 동사의 중대형 전지 부문 가치는 글로벌 경쟁사 대비 저평가되어 있다고 판단

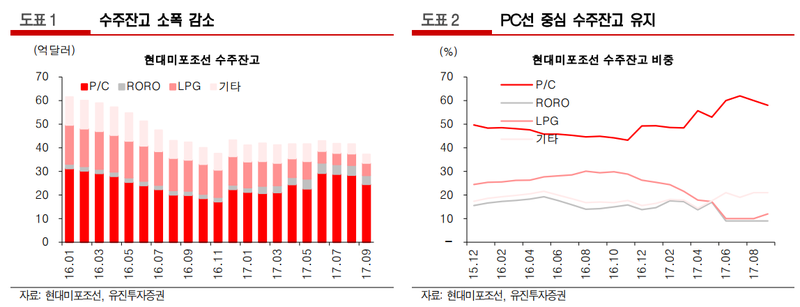

현대미포조선(010620), 유진투자 - 이상우

1) 3분기 Review: 매출액 6,985억원, 영업이익 651억원 (OPM 9.3%)

- 3분기 실적은 매출액 6,985억원(-18.9%QoQ, -24.6%YoY), 영업이익 651억원 (+133.0%QoQ, +69.9%YoY)로 당사추정치(매출액 8,119억원, 영업이익 294억원) 및 시장 컨센서스(매출액 7,712억원, 영업이익 292억원)을 대폭 상회하는 어닝 서프라이즈를 기록

- 건조물량 감소에 의거, 전분기 대비 19% 가까운 매출 감소에도 불구, 실적이 대폭 개선된 이유로는 현대미포조선, HVS(베트남 비나신)의 지속적인 원가절감 노력의 결과

- 특히 자재비절감에 있어 베트남 현지업체 발굴, 의장재 절감 등 구조적인 이익안정성을 꾀하려는 결과가 나타났다는 점이 주목

2) 4분기 Preview: 매출액 7,633억원, 영업이익 737억원 (OPM 9.7%)

- 4분기 실적은 매출액 7,633억원(-30.1%YoY), 영업이익 737억원(+96.7%YoY) (OPM 9.7%)로 전망

- 3분기기준 수주잔고는 42억 4천달러(매출기준 28.9달러)로 전년 동기인 44억 4천 달러(매출기준 30.4 억달러)대비 감소추세를 회복하기는 불가피

- 하지만, 최근의 원가절감노력이 지속된다는 가정하에 향후에도 안정적인 이익창출은 가능할 것으로 판단. 특히, 현재 보유중인 수주잔고 중 PC 선은 24.6억달러(58%)점은 주목

3) 투자의견 BUY 유지, 목표주가 135,000원 상향

- 2017년 수주목표였던 18억달러를 이미 초과달성(9월말 기준 19.2억달러)

- 실적증가를 이끌기에는 다소 부족하지만, 상선 사업으로도 조선불황을 극복할 수 있다는 것을 보여준 것.

- 영업외가치들이 부각되는 면이 강했지만, 이번 3분기 실적을 배경으로, 본질가치에 관심을 둘 필요가 있음.

삼성전자(005930), 하나금융 - 김록호, 한찬희

1) 3분기 Review: 반도체가 견인한 실적

- 삼성전자의 17년 3분기 매출액은 62조 1천억원(YoY +30%, QoQ +2%), 영업이익은 14.5조원(YoY +179%, QoQ +3%) 을 기록

- DRAM과 NAND 모두 양호한 수급밸런스가 유지되어 가격이 전분기 대비 각각 7%, 2% 상승했고, 모바일 성수기 진입으로 출하량이 8%, 15% 증가

- 디스플레이 부문은 해외 고객사향 플렉서블 OLED 공급 개시로 매출액은 전분기대비 7% 증가했지만, 해당 부품의 수율 및 양산 개시 관련 초기 비용 반영으로 영업이익은 43% 감소

2) 4분기 Preview: 영업이익 16조원 전망

- 삼성전자의 17년 4분기 매출액은 67.9조원(YoY +27%, QoQ +9%), 영업이익은 16.0조원(YoY +73%, QoQ +10%) 으로 전망

- 디스플레이 부문은 수율이 안정화된 해외 고객사향 플렉서블 OLED의 공급이 본격화되어 매출액과 영업이익이 전분기 대비 각각 31%, 74% 증가해 실적 기여도가 확대될 것으로 판단

- IM사업부는 프리미엄 제품의 비중확대로 전체 스마트폰 물량 감소에도 불구하고 평균판매단가 상승으로 전분기 수준의 매출액을 달성할 것으로 예상

3) 실적과 주주환원정책 모두 중장기 가시성 확보

- 삼성전자에 대한 투자의견 ‘BUY’와 목표주가 320만원을 유지

- 2018~2020년 주주환원정책을 발표했는데, 잉여현금흐름 대비 50%의 주주환원정책 적용연도를 1년에서 3년으로 연장하 고, M&A 비용을 FCF에 포함하지 않기로 해 변동성을 축소, 또한 3년간 배당금 9.6조원을 확정해 주주 입장에서 중장기적인 안정성이 확보되었다는 판단

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>