[핫! 리포트] 실적 청신호가 켜진 곳은?

요약

- [기업은행] 주목받을 때가 되었다

- [신세계푸드] 3Q17 Review: 실적이 보내는 청신호

- [LG이노텍] 4분기 분기 최대 실적 예상

기업은행(024110), 미래에셋대우 - 강혜승

1) 3분기 preview – 순이익 3,748억원으로 시장 컨센서스 상회 추정

- 기업은행의 3분기 (지배지분)순이익은 3,748억원(+33.4% YoY, +4.8% QoQ)으로 블룸버그 컨센서스 3,381억원 대비 10.9%, 에프앤가이드 컨센서스 3,496억원 대비 7.2% 상회할 전망

- NIM(순이자마진)은 전분기와 동일한 1.94%를 기록, 대출금이 전분기 대비 1.8% 성장해, 순이자이익은 1조3,164억원(+5.2% YoY, +2.0% QoQ) 기록한 것으로 추정

- 순수수료이익은 1,206억원 (+32.7% YoY, -5.8% QoQ)으로 추정. 판관비와 충당금 비용 모두 양호하게 관리된 것

2) 신규NPL(부실채권)증감액 및 충당금 비용 하향 안정화 기대

- 대출 포트폴리오 개선 노력에 기반해, 내부 평가 및 등급 기준으로 A등급 우량자산으로 분류되는 중소기업 비중을 2011년말 28.9%에서, 2분기말 약 43% 수준까지 꾸준히 높임

- 따라서, 단기간 내 가파른 금리 상승이 없다면, 또 한 경기가 완만하게나마 호전되는 흐름이라면, 기업은행의 신규NPL(부실채권)증감액과 충당금 비용이 축소될 여지가 충분히 존재한다고 판단

- 2분기 실적에서 긍정적 신호가 보였고 3분기에도 긍정적 흐름이 지속되길 기대

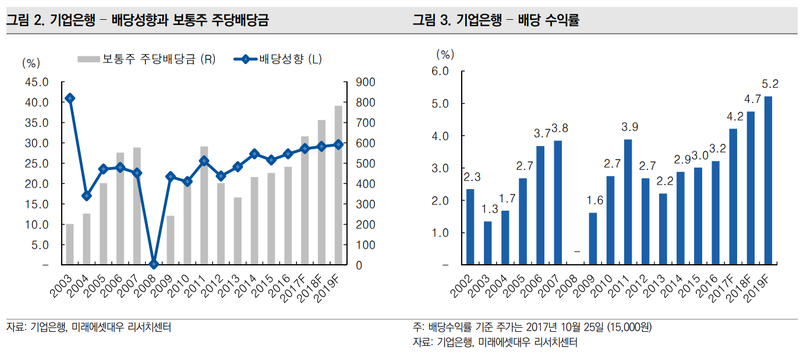

3) 목표주가 19,000원으로 상향 조정, 2017년 예상 배당 수익률 4.2%

- 목표주가 산정에 있어서 기준 BPS(예상)를 2017년말에서 2017년과 2018년 평균으로 변경함에 따라, 목표주가를 기존 18,500원에서 19,000원(목표 P/B 0.62배)으로 상향 조정

- 2017-19년 예상 ROE가 7.8-8.0%인 점을 감안하면 목표주가는 충분히 달성 가능 전망

- 무엇보다 기업은행은 배당 매력이 뛰어남. 현재 주가 및 당사 예상 기준 2017년, 2018년, 2019년 배당 수익률은 각각 4.2%, 4.7%, 5.2%

신세계푸드(031440), 유안타 - 신연화

1) 양호한 매출 성장, 영업이익률 상승

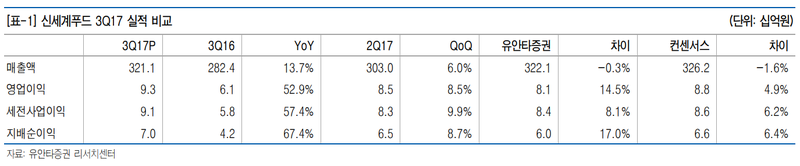

- 신세계푸드는 2017년 3분기 잠정 실적으로 연결 매출액 3,211억원(YoY +13.7%), 영업이익 93억원(YoY +52.9%)을 기록. 매출액은 당사 추정치와 시장 예상치에 부합한 반면, 영업이익은 당사 추정치를 14.6%, 시장 예상치를 5.3% 상회

- 전년 동기 대비 19.1% 성장한 것으로 추정. 이마트, 이마트24 향 피코크, 노브랜드 매출 증가세가 지속되고 있으며, 자체 브랜드인 올반 제품도 SKU(취급 품목수 ) 증가(100종→200종), 매출 채널 확대 등으로 식품 제조 매출 기여도가 높아지고 있는 것으로 판단

- 영업이익률 상승 요인은 영업이익률이 높은 식품 제조 부문(OPM 5% 추정)의 영업이익 기여도 확대, 단체급식 단가 인상, 외식사업 적자 점포 축소에 따른 식음 사업 부문 영업이익 개선 등의 요인에 기인한 것으로 판단

2) 실적 우상향 추세 지속될 전망

- 2018년 식음 사업 부문은 6~7%의 성장률로 안정적인 매출 증가를 예상하며, 식품 사업 부문은 그룹사 기반의 식품 제조 매출의 성장세를 기반으로 20% 초반대의 매출 성장률을 기대

- 식자재 유통 사업 대비 상대적으로 영업이익률이 높은 식품 제조 부문의 영업 기여도가 확대되며 수익성도 개선되는 추세가 지속될 것으로 예상

- 2018년 최저임금이 인상되며 인건비가 증가할 것으로 예상(약 50억원 비용 증가 추정)되나, 단체급식 단가 인상으로 일부 판가 전가가 가능할 것으로 판단

3) 바닥 다진 주가 수준, 매수 접근 유효

- 2018년 매출액과 영업이익도 각각 13.5%, 26.9% 성장할 것으로 전망. 최근 주가는 저점에서 반등한 상황이며, 추가 하락 가능성은 낮다고 판단

- 투자의견 BUY, 목표주가 19만원을 유지

LG이노텍(011070), 신한금융 - 박형우

1) 우려보다 견조했던 3분기 실적

- 3분기는 매출액 1조 8천억원(+29%, 이하 YoY), 영업이익 559억원(+172%)을 기록

- 우려보다 견조한 수익성을 기록한 이유는 해외 고객사로의 부품 공급이 지연되며 일부 고정비 반영도 이월됐기 때문으로 예상. 신규라인 증설에 따른 초기 고정비 증가, 일부 신규 모듈 수율 이슈 등으로 영업이익률은 아직 본 궤도에 오르지 못했음

- 4분기 매출액 2.4조원(+19%)으로 분기 최대 매출이 예상되고, 영업이익 1,509억원(+28%)이 전망. 4분기 실적 개선은 고마진 듀얼카메라의 출하량 증가와 신규 모듈의 빠른 수율 상승 때문

2) 성장동력: 18년 듀얼카메라, 19년 3D 센싱 카메라

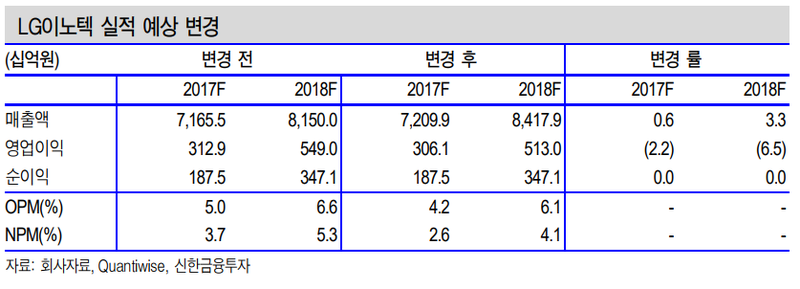

- 2017년 영업이익은 3,129억원(+199%, 이하 YoY)으로 전망. 아이폰X 생산지연으로 연초 기대치를 다소 하회하지만 전년대비 확연히 개선된 견조한 실적

- 18년은 매출액 8조 1,500억원(14%), 영업이익 5,490억원(+75%) 으로 추산. 18년에도 실적 성장은 카메라 모듈이 견인할 전망. 해외 고객사의 듀얼카메라 채용량은 16년 2,800만대 → 17년 8,800만대 → 18년 1.8억대로 증가

- 적자 사업부인 기판 사업은 17년 4분기부터 RFPCB 공급을 시작해 18년에는 흑자전환이 예상, 수년간 적자가 지속됐던 LED 사업도 2018년에 분기 흑자전환이 기대

3) 목표주가 200,000원, 투자의견 매수 유지. 휴대폰/전기전자 최선호주로 편입

- 4분기에 역대 최고 실적이 예상. 듀얼 카메라 공급 확대로 카메라 매출이 빠르게 증가 중

- 18년과 19년에는 3D 센싱 사업의 성장이 유망. 전장 사업은 또 다른 성장동력 (매출액, 17년 0.9조원 → 18년 1.1조원 → 19년 1.3조원)

- 단기 실적 모 멘텀과 18년 해외 고객사 신모델 모멘텀을 고려해 최선호주로 제시. 목표주가 20만원을 유지

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>