[핫! 리포트] 시장 우려와 반대로 성장이 기대되는 곳은 ?

요약

- [SKC코오롱PI] 더할 나위 없이 좋다

- [한샘] 부동산 규제 속에서도 심상치 않은 실적 성장 바라보기

- [CJ CGV] JV 설립을 통한 러시아 영화관 시장 진출

SKC코오롱PI(178920) 미래에셋 - 김철중

1) 3분기 Review: 시장 예상치 또 다시 상회

- SKC코오롱PI의 3분기 매출액은 670억원(+50.8% QoQ, +61.6% YoY), 영업이익은 180억원(+50.0% QoQ, +105.9% YoY)을 기록. 최근 3개 분기 연속으로 시장 예상치를 상회하는 실적을 달성

- 3분기 실적에서 주목하여야 할 부분은 FPCB용 PI 필름의 평균판매단가 상승과 방열시트용 PI 필름 의 물량 증가. FPCB용 PI 필름 평균판매단가는 전 분기대비 +17% 상승, 전체 FPCB용 PI 필름 매출 중 신규 제품 비중은 40% 수준으로 추정되며, 이 비중은 향후 점진적으로 상승할 가능성이 높다고 판단

- 방열시트용 PI 필름은 물량 증가가 지속. 동사의 방열시트용 PI 필름 출하량은 전 분기대비 +63.5% 증가. 중국 스마트폰 업체의 PI 방열시트 채택 비중 증가, OLED 스마트폰 용 PI 필름 수요 증가 때문. 특히 OLED 스마트폰의 경우, 발열에 민감하기 때문에 기존 LCD 스마트폰 대비 방열시트 사용량이 2~3배 많은 것으로 추정

2) 2018년 전방 수요 지속 증가 + 신규 투자 발표 기대

- 3분기 실적 서프라이즈를 기록한 요인들은 2018년에도 지속될 것으로 판단. 스마트폰의 하이엔드화 지속으로 Black PI 등 신규 제품 비중 확대가 지속될 것으로 예상되며, OLED 스마트폰 모델 증가로 방열시트용 PI 필름 수요 역시 견조할 것으로 판단

- 신규 투자 발표도 기대. 동사는 현재 PI 필름 라인 추가 증설과 신규 제품인 PI 바니쉬 관련 투자를 검토 중. PI 필름 라인 추가 증설 발표 시 2019년부터 추가적인 매출 성장이 가능. PI 바니쉬 관련 매출은 2018년 하반기부터 발생 가능할 것으로 예상. PI 바니쉬 매출액은 2018년 168억원에서 2019년 516억원으로 증가할 것으로 예상

3) 투자의견 매수 유지, 목표주가 42,500원으로 상향

- 4분기 역시 견조한 실적을 지속할 것으로 예상. 과거와 달리 계절성이 완화될 가능성이 높기 때문. 신규 고객사향 매출 이연, 계절성이 완화된 방열시트용 PI 필름 매출 때문. 동사의 4분기 매출액은 643억원(-4.0% QoQ, +67.8% YoY), 영업이익 은 174억원(-3.2% QoQ, +102.9% YoY)을 기록할 것으로 예상

- 글로벌 OLED 소재 업체의 평균 PER인 20배를 30% 할증 적용. 할증의 이유는 실질적인 경쟁사 부재, PI 필름 라인 증설 및 PI바니쉬 시장 진출에 대한 기대감, 높은 배당성향 때문

- 투자의견 매수를 유지하며 목표주가는 42,500으로 상향

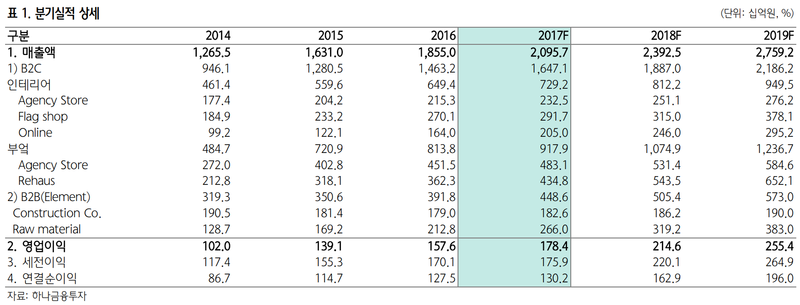

한샘(009240), 하나금융 - 채상욱, 윤승현

1) 별도기준 3분기 영업이익 494억원으로 전년비 16.8% 증가

- 실적성장은 특히 매출액이 5,265억원으로 전년비 10.9% 증가한 데 기인한 것

- 매출증가는 2분기에 있었던 플래그샵 부문의 역성장이 지속 되는 상황 속에서도 인테리어/부엌/리하우스 등 전 부문에서 두 자릿수의 매출성장이 시현된 영향

- 3분기 영업이익은 별도기준 494억원으로 전년 422억원 대비 16.8% 증가. 전분기 328억원 대비로 는 50% 증가

2) 주택경기 부진 속에서도 양호한 실적 바라보기

- 2017년 9월의 주택 매매거래량이 8만 4천건으로 전년비 7.9% 감소하고 서울의 경우 1만 6천건으로 전년비 19% 감소. 주택 매매거래는 기본적으로 인테리어 수요를 창출하며 한샘의 적정 시장점유율을 고려할 시 장기적인 주택 매매거래 감소가 한샘 실적에 부정적

- 그러나, 반대로 정부의 재건축 시장 규제로 2018년부터 재건축 시장이 크게 둔화함에 따라, 노후주택이 급증하고 '매매 없이' 인테리어를 리폼하는 B2C 수요 역시 크게 증가할 것이 기대

- 한국의 적정 신규주택 공급이 연평균 40만호를 상회하는데 2018년부터 신규분양이 최소 10만호 이상 감소하고, 이 시장이 기존주택 리폼 시장으로 연결될 것이 예상. 결국 한샘의 B2C 시장은 현재의 부동산 규제에도 불구하고 성장한다는 의미

3) B2C건자재시장 성장 예상되는 2018~2020년, 투자매력 높아

- 10.24일 발표될 가계부채 대책이 예상보다 강하지 않고 대출증가도 두자릿수는 아니어도 9% 이하까지는 증가할 것으로 보여 가계의 구매력은 여전히 살아있음

- 한편, 초과이익환수제 등으로 재건축 시장이 지연되면서 기존 노후주택의 리폼수요는 커질 것으로 전망

- 2018~2020년의 재건축 침체기에 한샘 실적 성장이 기대. 건자재주 중에서 최선호주로 제시

CJ CGV(079160) 한국투자 - 최민하

1) 러시아 영화관 진출

- 23일 장 마감 이후 공시를 통해 러시아 ADG그룹과 영화관 합작사(JV) 설립 계약을 체결해 러시아 영화관 시장에 진출한다고 밝힘. 파트너사인 ADG그룹은 현지 부동산 개발업체로 14년 러시아 정부로부터 모스크바에 위치한 39개 복합상영관 포함 쇼핑센터 개발 및 운영 프로젝트를 수주한 바 있음

- 러시아 시장 진출 구조는 CJ CGV(70%)와 ADG그룹(30%)이 지분을 투자해 홍콩에 합작사(SPC)를 설립하고 SPC(100%)가 RusCo를 설립해 영화관 사업을 전개하는 방식

- 2020년까지 모스크바에 33개 극장, 160개 스크린을 운영할 계획이라고 밝힘

2) 러시아 영화관 시장의 현황과 전망

- 러시아 인구수는 1.5억명으로 16년 기준 인당 관람횟수는 1.37회에 불과

- 상위 5개 사업자의 시장점유율이 30% 수준임

- 21년 시장 규모는 8.4억달러로 16년대비 25.9% 커질 것으로 전망

3) 사업 확장 차원에서는 긍정적

- 터키 인수 이후 높아진 재무적 부담 완화를 위해 인수 합병이 아닌 JV 설립을 통한 진 출을 결정한 것으로 보임

- 사업 확장 차원에서 긍정적이나, 얼마나 단기간에 이익 기여가 가능한지가 관건임. 금년 실적에 미치는 영향은 미미할 전망. 2020년 기준 MS 2%를 가정하면 매출액 1,800억원 내외로 예상되며 사업이 본격화되는 19년부터 이익 기여가 가능할 것

- 투자의견 매수, 목표주가 88,000원을 유지함

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>