[핫! 리포트] 수주 모멘텀으로 적극 매수 권고인 곳은 ?

요약

- [테라세미콘] 이번 중국향 수주공시의 의미

- [만도] 3Q17 Preview: 박스권 탈출의 시동을 걸자

- [동아에스티] 실적 턴어라운드 시작!

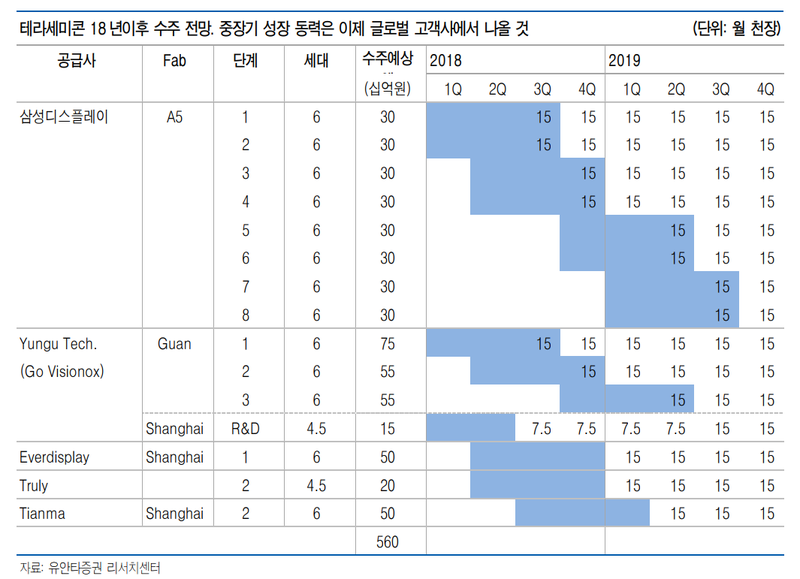

테라세미콘 (123100), 유안타증권 - 이상언

1) 상식을 깨버린 중국 윈구테크 수주액. 중국 사업 가치 부각되는 계기될 것

- 중국 윈구테크(비저녹스 6세대 Fab)향 공급계약에 주목. 동사의 중국 사업 가치가 부각되는 중요한 계기가 될 것. 812억원을 수주한 해당 설비투자 내용은 북경 구안 Fab의 6세대 Rigid/Flexible 혼용 AMOLED 설비 월 1만 5천장 1개 라인과 4.5세대 Rigid/Flex AMOLED R&D 설비 월 7천 5백장임.

- 원장크기와 생산규모를 반영한 2번 R&D설비에서의 수주액은 50억원 미만. 이를 반영하면 우리는 동사가 6세대 AMOLED 1개 라인(월 1.5만장)에서 750억원이상의 수주를 받는다는 사실을 추론. 삼성디스플레이향 동급 규모의 수주액 300억원의 2.5배 예상

2) 중국 현지 공급망 조사에서 파악한 이 같은 상황의 주요 원인

- 기본적으로 중국향 장비를 구성하는 부품의 원가책정 자체가 삼성대비 20%이상 높음

- 삼성과 달리 비저녹스는 Rigid/Flex 혼용 설비를 구축하는 바 PIC와 Glass Encap. Annealing 장비를 동시 구매

- 삼성대비 한 단계 낮은 수율과 결과물을 보완하고 기술격차 좁히는 시간을 단축하기 위해 삼성보다 많은 챔버로 열처리시스템을 구성하는 동시에, 초기 시험생산 및 시행착오로 발생하는 부품과 Parts훼손 및 조기 노후에 대응한 예비용 부품/소모품까지 함께 발주

3) 최근 주가하락은 과도, 적극 매수 권고

- 비저녹스 구안 Fab의 예상 투자규모는 6세대 월 4만 5천장. 총 3단계에 걸쳐 발주 진행할 것으로 예상. 수급 타이트한 유기물증착기는 이미 월 3만장 분량을 주문하여. 18년 3분기 가동 예상. 따라서 나머지 설비에 대한 2차~3차분 투자(월 1.5만장)도 18년 1분기부터 재개되어 동사가 다시 수주할 가능성 높음

- 종합하면 동사는 18년까지 비저녹스에서만 총 2,000억원의 수주를 기대. 최근 2년에 걸친 삼성디스플레이향 수주에 맞먹는 금액. 이밖에 Everdisplay와 Tianma, Sharp등 해외 업체 수주까지 더하면 동사 중장기 성장의 주력시장은 해외가 될 것으로 전망.

- 18년 수주공백 우려는 적어도 동사에게는 해당사항 없음. 최근 주가하락 과도하다고 판단하며 적극매수 권고

만도 (204320), 한국투자 - 김진우, 박성준

1) 사드 여파에도 불구하고 컨센서스 부합 전망

- 3분기 매출액과 영업이익은 각각 1조 3,487억원과 582억원을(OPM 4.3%) 예상. 3분기 실적은 중국 사드 여파로 전년동기대비 부진하나 컨센서스에는 부합 할 전망

- 고객사인 중국 길리기차의 3분기 판매량이 전년동기대비 116,890대 늘어(+65.3%) 현대기아 감소분 149,302대(-35%)를 일부 만회. 목표주가를 35만원으로 10% 상향. 올해 지속됐던 지루한 박스권을 벗어날 시점

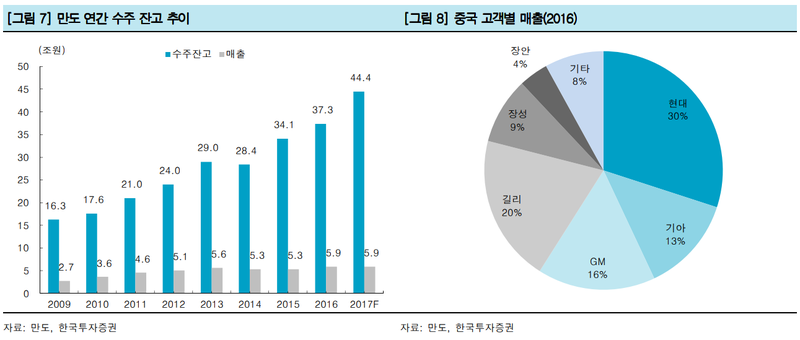

2) 수주잔고는 만도의 미래다

- 2015년 34조원으로 급증한 수주잔고는 2016년 37조 3천억원을 달성했으며 올해 상반기에만 신규수주가 9조 5천억원을 기록해 2017년말 수주잔고가 44조 4천억원에 달할 전망. 이로써 2015~2017년 평균 수주 잔고가 38조 6천억원에 달해 이를 5년으로 환산 시 연간 7조 7천억원의 안정적 매출이 향후 기대

- 게다가 수주 내 전장비중이 상승하는 등(상반기 59%, 16년 매출기준 41%) 질도 개선되고 있어 수익성 개선 또한 동반될 전망

3) 4분기 호실적 전망, 이젠 박스권을 벗어날 시점

- 현대기아차의 중국 가동률이 연말로 갈수록 점차 회복되는 가운데(현대차 중국 가동률 2Q17/3Q17/9월 31/54/74%, 기아차 22/41/65%), 중국 세제혜택 종료를 앞두고 현대기아 외 고객들의 판매량 또한 증가 및 길리기차의 프리미엄 브랜드인 링크앤코 생산 시작 덕분

- 수주잔고가 장기성장성을 담보하며 주가의 추가 상승을 가로막았던 제한적 수익성 개선이 4분기를 기점으로 해소될 전망

- 이익 개선세가 뚜렷해지면서 주가 상승이 지속될 전망. 목표 주가수익배율(PER)은 유지하나 밸류에이션 시점을 2018년으로 이동해 목표주가를 35만원으로 10% 상향

동아에스티 (170900), SK - 이달미

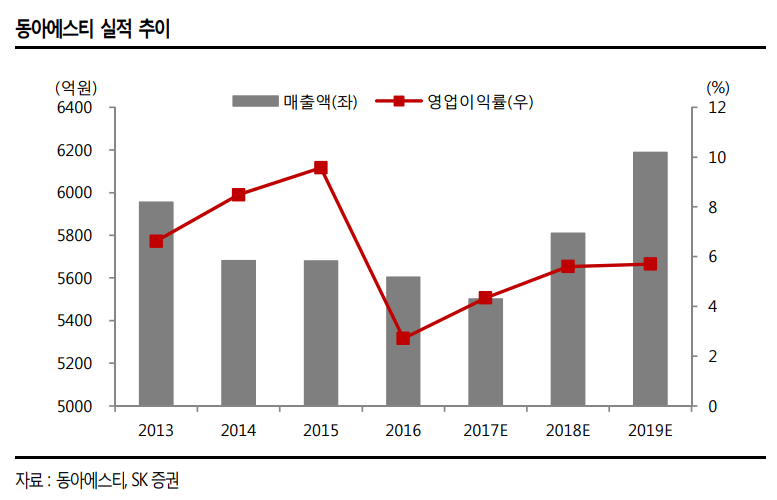

1) 2017 년 3 분기부터 실적 턴어라운드 시작

- 2017 년 3 분기 실적은 매출액이 전년대비 7.1% 증가한 1,460 억원, 영업이익은 전년대비 275.0% 증가한 63억원을 기록할 전망

- 동사 매출성장의 원인으로는 신제품 주블리아(무좀 치료제)의 판매호조로 연간 목표 20억원 달성 상회 전망, 비리어드 개량신약, 비만치료제 콘트라부, 고혈압 치료제 이달비 등 주블리아에 연이은 신제품 발매에 따를 전문의약품 부문의 매출 턴어라운드, 통상적으로 3분기에 진행되는 브라질 수주입찰에 따른 그로트로핀 해외 판매호조세 등

- 스티렌은 7 월 25 일까지 약가인하 영향이 있어 역성장세를 기록하였지만, 8월부터 매출성장세가 균일 수준으로 올라오고 있음

2) R&D 비용 증가에도 양호한 영업이익 예상

- 2017 년 3 분기 영업이익은 작년대비 R&D 비용 증가에도 불구하고 양호한 실적 시현이 예상

- 작년 R&D 비용은 매출액대비 12.4% 비중을 차지했는데, 올해에는 미국 임상 1 상에 진입한 당뇨병 치료제 슈가논의 임상 비용으로 R&D 비용이 작년대비 증가할 전망

- 그러나 이번 3 분기에는 매출증가에 따른 이익증가가 R&D 비용 증가를 상쇄할 전망

3) 투자의견 BUY 와 목표주가 120,000 원 유지

- 주가는 경영진 배임 횡령 건으로 지난 8 월에 매매거래정지가 되었다가 해소. 행정처분이 아직 남았고 리베이트관련 건은 좀더 지켜봐야 하지만 최악의 상황은 지난 것으로 판단

- 2017년 런칭한 신제품은 2018년도에 본격적인 매출성장 견인 역할을 할 것으로 전망되고, 2018 년 실적 턴어라운는 지속될 것으로 예상되어 긍정적

- 투자의견 BUY와 목표주가 120,000 원을 유지

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>