[핫! 리포트] 사업 확장으로 성장하는 곳은?

요약

- [현대모비스] 미래 기술에 대한 가능성과 여전히 싼 주가

- [고영] 다시 한번 시작된 최초의 역사: MOI 매출 개시

- [한미반도체] TSV 공정 확산 모멘텀이 본격화된다

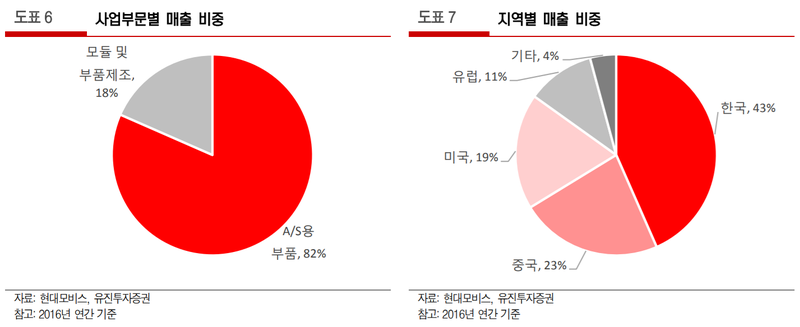

현대모비스 (012330), 유진투자 – 이재일

1) 중국 시장 개선으로 실적 리스크 완화

- 3분기 현대·기아차의 중국 생산대수는 18.9만대, 8만 215대를 기록해 전분기 대비 각각 75%, 53% 증가하며 뚜렷한 개선세를 보임

- 중국 시장의 개선으로 동사 영업이익 감익폭은 2분기를 최대로 3분기부터 축소되기 시작해, 4분기에는 플러스로 전환할 것으로 추정

- 중국 리스크 완화로 동사의 주가는 1개월간 11.6% 상승하며 주가 지수를 7.6% 상회함

2) 미래 기술에 대한 가능성

- 현대모비스는 2019년부터 레벨2 자율주행시스템을 양산할 계획이며, 2022년부터 레벨3 자율주행시스템을 양산할 계획. 현재 만도에 편중된 운전보조시스템(ADAS)은 현대모비스의 기술 내재화로 점차 양분화 구도로 가게 될 전망

- 현대모비스는 상반기 3,302억원의 경상연구개발비를 투자하였으며, 이는 전년동기대비 13.3% 증가한 것(상반기 만도·한온시스템의 경상연구개발비는 669억원/793억원). 현재 동사의 연구개발비는 자율주행기술 개발에 집중 투자

- 현대모비스가 이번 레벨4 자율주행기술 구현에 있어서 핵심적인 역할을 담당하는 것은 아님. 단, 현대차의 자율주행기술이 고도화 될수록 모비스의 기술 내재화 속도도 가속화 될 전망이며, 현대차 그룹의 미래차 기술에 전반적인 평가도 동반 제고될 것으로 판단

3) 여전히 싼 주가

- 동사의 2017년 주당순자산 0.8배로 거래되고 있으며, 2018년 기준으로는 주당순자산 0.7배 로 최근 5년래 최저 수준

- 2017년 주당순이익 9.0배로 중국 부진과 지분법 감익으로 인해 다소 높으나, 2018년 주당순이익 7.8배로 과거 평균 주가수익배율 8배 대비 소폭 저평가된 상황

- 자율주행기술 내재화로 인한 재평가 가능성 감안 시, 여전히 싼 주가로 판단됨. 매수 의견과 목표주가 30만원을 유지함

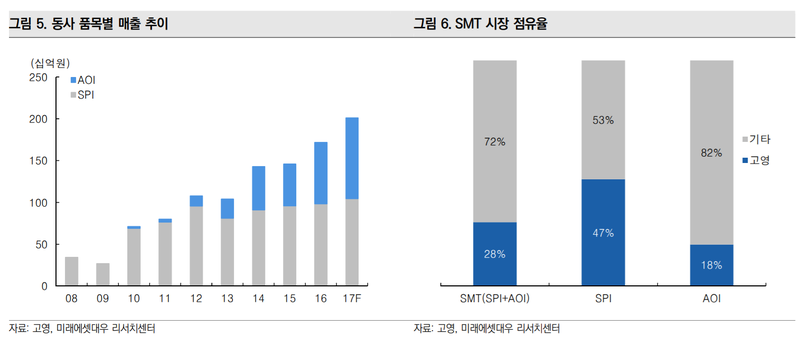

고영 (098460), 미래에셋대우 – 김충현

1) 17년 3분기 Preview: 시장기대치 상회하는 실적 예상

- 17년 3분기 실적은 매출액 510억원(21.9% YoY), 영업이익 105억원(17.9% YoY, OPM 20.6%)을 기록하며 시장기대치를 소폭 상회할 것으로 예상

- SPI와 AOI 매출액은 각각 324억원(30.0% YoY), 186억원(10.0% YoY)를 기록할 것으로 전망. 외형성장은 연초 기대와 달리 AOI보다 SPI가 견인하는 모습

- 스마트 팩토리에 대한 니즈가 늘어나면서 이미 시장에서 검증된 SPI의 수요가 증가하는 것으로 추정

2) 원천기술 플랫폼화로 사업영역 확대 진행 중

- SPI를 중심으로 동사의 SMT시장 지배력은 점차 상승 중. 정밀검사 수요가 확대되는 상황에서 동사는 세계에서 유일한 3D 측정기술을 보유. AI 솔루션이 고도화되고 있어, 점진적으로 AOI시장에서도 SPI시장 수준의 점유율 확대가 기대

- 동사는 원천기술(3D측정)을 플랫폼화 하려고 함. 그러한 점에서 가장 가시성이 높은 신사업이었던 MOI(기계 절삭가공 제품의 외관 검사장비)의 매출이 17년 4분기부터 본격적으로 발생 예정. 이미 복수의 고객사를 확보한 것으로 추정

- MOI의 가장 큰 장점은 확장성. 초기에는 스마트폰 메탈케이스에 주력하지만, 다른 영역 (노트북, 전장부품 등)으로 확대가 가능. 스마트폰 검사시장 규모는 2,000억원으로 추정되며, 검사 품목 확장시 6,000억원까지 확대될 것으로 기대

3) 투자의견 매수 유지 및 목표주가 84,000원으로 상향

- 매수의견을 유지하며, 목표주가는 84,000원(기존 80,000원)으로 상향

- SMT검사장비 시장의 지배력이 점차 강화되는 가운데, 신사업 매출까지 가시화되며 성장 모멘텀이 뚜렷

- 연말 가시화될 의료로봇 사업 기대감과 지배구조 변화과정에서 배당성향 상향 가능성이 존재하는 것도 긍정적

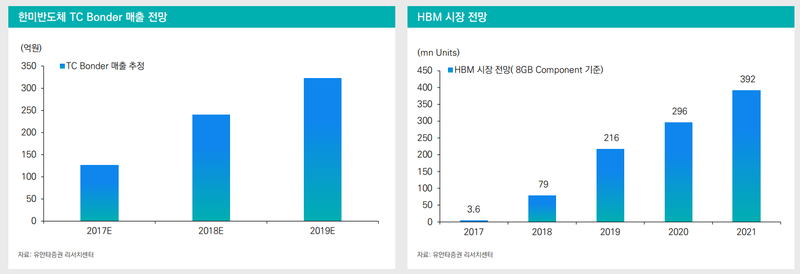

한미반도체 (042700), 유안타증권 – 이재윤,임지혁

1) 17년 실적전망

- 2017년 매출액과 영업이익은 각각 1,927억원(YoY 19%), 513억원(YoY 33%, OPM 27%)에 달하며 사상최대 실적 기록할 전망

- 상대적 고가 제품인 Vision Placement (VP)매출 비중 확대로 판매 가격 상승 견인

- 동사의 주력 고객사인 중화권 OSAT(반도체 후공정)업체들의 설비 증설 반등추세 당분간 이어질 전망. 이는,TSMC의 후공정 내재화 일단락, 중화권 OSAT 업체들의 후공정 고도화 관련 투자상승에 기인

2) TSV 핵심장비인 TC Bonder 국산화 성공, 판매 단가 상승에 긍정적

- 메모리 대용량화 및 고성능화로 인한 TSV TC Bonder 수요 급증할 것: 향후 2~3년간 TC Bonder 장비 수요는 약 1,000~1,500억원에 달할 전망

- 선두업체인 Toray, BESI대비 처리량을 크게 개선시켜 TC Bonder 장비 국산화에 성공. 가격 상승의 기회로 판단

- 해당 장비의 가격이 기존 주력 장비 대비 2~3배 높다는 점이 긍정적으로 평가

커버리지 개시, 목표주가 13,300원 제시

- 기존 사업의 순항과 TSV용 TC Bonder 국산화 성공으로 주가 상승 모멘텀 강화될 전망

- 목표주가 13,300원은 2018년 예상 주당순이익에 주가수익배율 15.6배(국내외 Peer 2018 평균 PER) 적용.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>