[핫! 리포트] 뚜렷한 실적 개선을 보이는 곳은?

요약

- [파라다이스] 3Q17 Preview : 본사/호텔 흑전 + P-씨티 BEP 육박

- [두산인프라코어] 굴삭기가 매달 두 배씩 팔리고 있다

- [LS산전] 실적 개선은 지속된다

파라다이스(034230), 유안타 – 박성호

1) 3분기 실적 Preview

- 2017년 3분기 예상 연결실적은 매출액 1,928억원(+10% YoY), 영업이익 41억원(- 62% YoY), 당기순이익 29억원(-70% YoY). 이는 영업이익 기준으로 컨센서스를 유의미하게 상회하는 수치 전망

- 부문별 예상 영업이익은 본사 32억원, 호텔 28억원, 기타 -19억원. 본사와 호텔은 전분기대비 흑자전환이 기대되며, P-씨티는 적자폭을 전분기대비 160억원 이상 줄일 수 있을 것으로 전망

2) 실적 부진 우려 ?

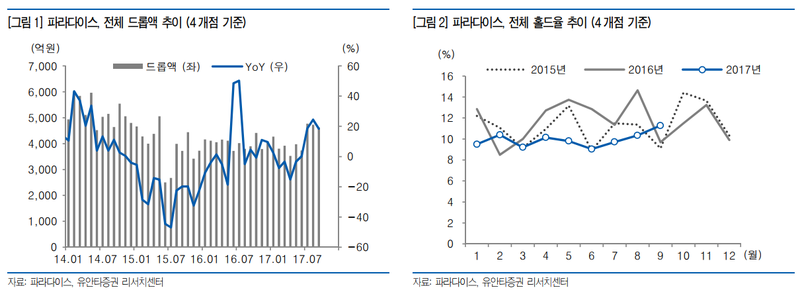

- 일부 투자가들은 본사의 2017년 실적부진에 대해 우려를 표명하고 있음. 2017년 본사 감익은 카지노 매출액 감소에서 비롯되는 것

- 하지만, 본사 카지노 매출감소는 드롭액 감소가 아니라 홀드율 하락효과에서 주로 야기된 현상임을 유념할 필요가 있음

- 2017년 홀드율은 역사적 바닥수준에 도달했는데, 이유는 Luck과 일부 프로모션칩 지급효과 때문. 2018년 홀드율은 전년도 기저효과로 인해 상승 가능성이 높다고 판단. 2018년 본사 매출과 영업이익은 홀드율 회복효과만으로도 상당한 수준의 회복이 가능한 구조

3) 레저업종 Top-pick 의견 유지

- 투자의견 Strong Buy를 유지하며, 목표주가는 기존 2만원 → 2만 1천원으로 소폭 상향

- P-씨티는 당분간 동북아시아에서 경쟁상대가 없는 복합리조트이며 일본인 VIP 및 Mass 영업만으로도 충분한 성장을 기대할 수 있어 동사에 대한 적극적인 비중확대 관점 접근 필요

- P-씨티는 2017년 4분기부턴 흑자전환이 가능할 것으로 기대. 2018년 3분기부턴 매스 집객시설인 1-2단계 시설의 그랜드 오픈효과로 인해 동 리조트 실적 정상화 예상. 구체적으로, 2018년 3분기 P-씨티 실적은 매출액 1,152억원, 영업이익 230억원(OPM 20%), EBITDA 346억원(EBITDA 마진 30%) 추정.

두산인프라코어(042670), 하나금융그룹 – 박무현

1) 9월 굴삭기 판매실적도 두 배 가까이 성장 전망

- 중국 굴삭기 시장은 가을에 접어들어서도 거침없는 성장세를 보여주고 있음. 9월 두산인프라코어의 중국 시장 굴삭기 판매 실적은 두 배 가까이 성장한 것으로 예상

- 3~4분기가 통상 굴삭기 시장의 비수기라는 것을 고려하면 올해 3분기 두산인프라코어의 실적 성장률은 상반기보다 더욱 높을 것으로 추정

- 3분기 두산인프라코어의 영업실적 전망은 연결기준으로 매출액 1조 4,230억원, 영업이익 1,520억원, 영업이익률 10.7%로 전망

2) 중국의 인프라투자는 장기적인 굴삭기 수요 성장 견인

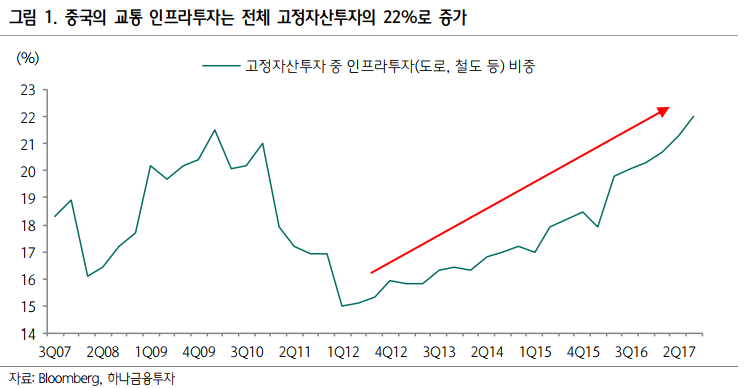

- 중국의 고정자산투자 역시 지난해와 비교해 두 배 가까운 증가 추세. 중국 통계청에 따르면 8월 중국의 고정 자산투자는 지난해와 비교해 99% 증가

- 중국의 고정자산투자에서 도로, 철도와 같은 교통 인프라투자 분야가 차지하는 비중은 가파르게 상승. 중국의 고정자산투자에서 교통 인프라가 차지하는 비중은 22% 수준으로 증가

- 중국은 서북 방향으로 도로, 철도 투자 증가세. 또한 중국 내륙지역으로의 공항시설 투자 역시 증가. 중국의 굴삭기 시장은 매우 장기적인 성장세를 보일 것을 말하는 것

3) 목표주가 11,000원(상향), 투자의견 BUY(유지)

- 중국의 굴삭기 시장성장률이 매우 높다는 점과 두산인프라코어의 중국시장 점유율이 점진적으로 상승하고 있다는 점은 두산인프라코어의 주가 상승여력을 보여주는 것

- 지난해 3분기와 비교하면 매출액은 9.3% 늘어나고 영업이익은 43.7% 성장할 전망이며 두산인프라코어의 ROE는 2016년 3.1%에서 2017년은 9.2%, 2018년은 9.2%로 전망

- 두산인프라코어 목표주가를 기존 10,000원에서 11,000원으로 상향하고 투자의견 BUY를 유지

LS산전(010120), 신한금융투자 – 허민호

1) 3분기 영업이익 456억원(+51.5% YoY)으로 컨센서스 437억원에 부합 예상

- 3분기 매출액은 5,773억원(+10.2%), 영업이익은 456억원(+51.5%, 이하 YoY)으로 컨센서스 437억원에 부합할 전망

- 국내 IT 설비투자 확대, 아시아향 수출 증가 등으로 매출이 증가할 전망. 상대적으로 고마진의 국내 매출 확대, 16년 구조조정 효과에 따른 전력인프라 흑자전환 및 융합사업 적자 축소, 국내 자회사 실적 개선 등으로 수익성 개선이 기대

2) 18년 이후 국내 에너지신산업 확대 본격화로 실적 개선 지속 전망

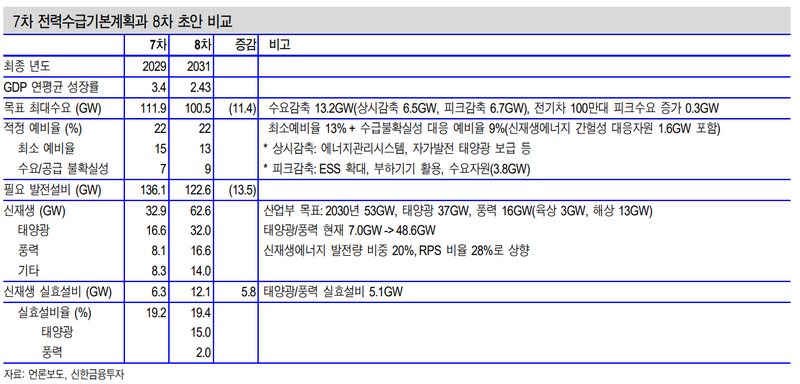

- '8차 전력수급기본계획 초안'에 따르면 정부는 31년 목표 최대수요를 100.5GW로 결정. 예상치 대비 13.2GW의 최대수요를 감축 계획. 신재생에너지는 62.6GW까지 증설해 발전량 비중을 20%까지 확대할 계획

- 이를 위해서는 EMS(모니터링 및 제어), ESS(저장), PCS(변환) 등 디지털 전력기기가 필요. 신에너지 설비와 전력계통과 연결하기 위한 기존 교류 전력 기기 확대도 기대. 신규 직류 송/배전망 수요 증가도 기대

- 18년 에너지신산업 확대 본격화로 전력인프라/융합사업의 매출 성장 및 수익성 개선이 기대. 17년 레벨업된 전력기기/자동화 실적도 상향 안정화

3) 목표주가 70,000원, 투자의견 '매수' 유지

- 투자포인트는 14분기 영업이익 64% 증가, 18년 매출 7%, 영업이익 11% 성장 전망, 32018년 12개월 선행 주당순이익 기준 PER 13배로 2008~16년 평균 PER 19배 대비 저평가 매력

- 목표주가 70,000원 및 투자의견 '매수'를 유지

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>