[핫! 리포트] 해외에서 더 잘나가는 기업은?

요약

- [코스맥스] 3Q17 Preview: 현지 적응 완료, 글로벌 확장 가속화

- [만도] 3Q17 Preview: 부진하지 않다!

- [SKC코오롱PI] 탄탄대로

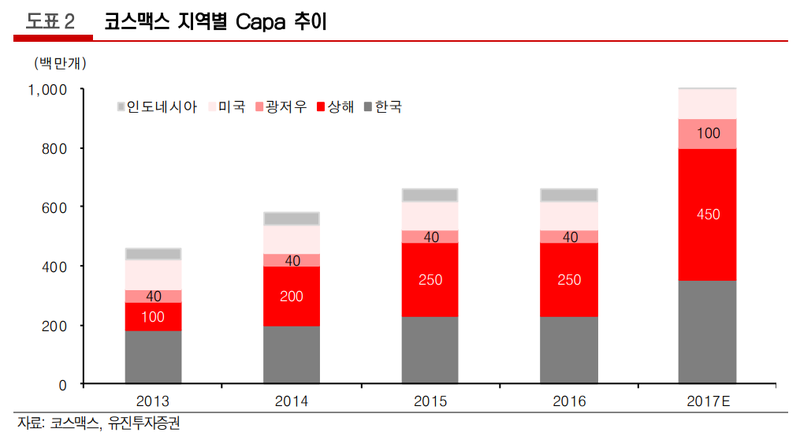

코스맥스 (192820), 유진투자증권 - 이선화

1) 3분기 Preview: 매출액 2,192억원(+17.8%yoy), 영업이익 114억원(-4.2%yoy) 전망

- 코스맥스의 3분기 연결기준 예상 매출액과 영업이익은 각각 2,192억원(+17.8%yoy, -5.6%qoq), 114억원(-4.2%yoy, -20.4%qoq)을 기록할 전망. 사드 보복의 부정적 영향으로 인해 국내 법인은 부진하겠으나 해외 현지법인의 성장세가 이를 만회할 것

- 코스맥스상해(881억원, +38.8%yoy)와 코스맥스광저우(114억원, +50.9%yoy)가 중국 화장품 시장의 성장과 함께 호실적을 기록하면서 국내 법인의 고정비 부담을 덜어줄 예정. 코스맥스 USA(96억원, +133.5%yoy)와 코스맥스인도네시아(22억원, +245.3%yoy) 역시 로컬 고객사들의 주문이 이어지며 고성장세를 이어갈 전망

- 국내 법인의 고정비 부담이 커졌지만 해외 법인이 큰 폭의 외형성장을 기록하며 영업이익 감소폭을 축소시킬 것으로 전망(1Q17 -28.0%yoy, 2Q17 -21.2%yoy, 3Q17E -4.2%yoy). 해외 법인의 호조에 힘입어 4분기에는 영업이익이 증가세로 전환 전망(4Q17E +9.7%yoy)

2) 선제적인 글로벌 투자가 빛나는 시기, 해외 부문 성장세 지속

- 중국 법인은 알리바바와 협업을 통해 중국의 온라인 사업자(왕훙)와 제품 개발 미팅을 진행, 빠르면 올해 연말~내년 초에 관련 매출이 발생할 것으로 예상. 또한 중국뿐만 아니라 주변 동남아시아 국가로의 지역적 확장이 일어나고 있다는 점이 긍정적

- 미국 법인은 늘어나는 주문과 함께 생산성 향상을 통한 가동률 개선 노력. 인도네시아 법인은 지난해 할랄 인증 이후 글로벌 대형 고객사의 주문이 꾸준히 증가하고 있어 2017년 흑자 전환에 성공할 전망

3) 투자의견 BUY, 목표주가 150,000원 유지

- 코스맥스에 대해 투자의견 BUY와 목표주가 150,000원을 유지. 사드 보복에 타격을 입은 국내 법인을 제외하면 3분기에도 해외 부문의 성장세가 견고하게 유지

- 중국 법인의 경우 상해와 광저우 법인의 설비가 각각 4억 5,000개(기존 2.5억개), 1억개(기존 4천만개)로 확대되면서 중국 화장품 시장의 성장에 보다 적극적으로 대응 가능

- 해외 법인의 성장세에 힘입어 2018년 주당순이익이 전년동기대비 61.2% 증가할 것으로 전망

만도 (204320), 이베스트 - 유지웅

1) 3분기 Preview: 대내외 악재 대비 견고한 실적 기대

- 3분기 매출액 및 영업이익은 각각 1.38조원(YoY +1.5%), 591억원(YoY -21%) 를 기록할 것으로 기대. 영업이익은 시장 컨센서스인 609억원을 소폭 하회하는 수준

- 지역별로는 한국과 기타지역이 전년대비 큰 폭의 외형성장세를 기록한 것으로 추정되고, 중국과 미국 G2지역에서 HMG의 가동률 하락을 일부 상쇄 시킨 것으로 추정

- 지배주주지분 순이익은 2017년 상반기의 외화환산손실이 제거되며 상대적으로 우수한 429억원(YoY +1.3%)를 기록할 것으로 추정

2) 제2의 중국, 인도에서 만도의 가치 재평가 기대한다

- 3분기 매출중 인도매출이 포함된 ‘기타’ 지역 매출이 약 YoY +29% (1,923억원) 가량 증가할 것으로 추정. 이중 인도 매출은 1,140억원 수준으로 예상되는데, 3분기부터 인도 자동차 시장의 반등이 시작된 점을 반영

- 모디정부의 GST도입효과(7월부터 시작)로 인도 자동차 시장이 장기 고성장 국면에 진입한 것으로 판단하고 있고, 이중 점유율 2위인 HMC를 기반으로 최대 수요처를 형성하고 있는 만도의 구조적 수혜가 가능할 것으 로 예상

- 최근 델리에 이어 방갈로에 제2연구소를 설립후 자율주행 알고 리즘 개발에도 나서고 있어 현지에서도 선두주자로서의 자리매김이 가능 예상

3) 투자의견 Buy를 유지하고 목표주가는 330,000원으로 10% 상향조정

- 과거 만도는 중국시장에서의 고성장 능력을 인정받아 지속적으로 프리미엄을 받아왔는데, 향후 인도시장에서의 성장으로 인해 추가 프리미엄이 가능할 것으로 예상

- 인도 자동차 시장은 고성장이 최근 시작된 것으로 확인되고 있는 점을 감안시 주가흐름은 당분간 견고한 우상향이 기대, 투자의견 Buy를 유지하고 목표주가는 330,000원으로 10% 상향조정

SKC코오롱PI (178920), 한화투자 - 김병기

1) 3분기 사상최대 실적 예상

- 3분기 매출액은 546억 원(전년비 32% 증가, 전분기비 23% 증가), 영업이익은 152억 원(전년비 74% 증가, 전분기비 27% 증가)으로 사상 최대 실적을 기록할 전망

- FPCB용 PI 필름은 연중 최성수기로 출 하량이 대폭 늘었고, 방열시트용 PI 필름은 최종 고객사의 신제품 출시 효과로 큰 폭의 실적개선이 이루어질 것으로 예상

- 플렉시블 OLED 를 탑재한 아이폰X는 방열시트 사용량이 LCD 모델의 3배 이상인 것으로 파악되며, 이는 동사 실적개선의 직접적 배경

2) 증설 주기 단축될 가능성 높아

- 지난해 하반기부터 양산을 시작한 신규라인은 이미 풀캐파에 도달한 것으로 파악. 설비의 생산속도를 높이는 방식으로 증가하는 수요에 대응하고 있으나, 이마저도 조만간 한계에 봉착할 전망

- 동사는 지금까지 4년에 한번씩 신규라인을 증설해왔는데, 이번에는 그 주기가 단축될 가능성이 높음

- 소재업체에게 공장증설은 성장의 전제 조건이며, 증설이 결정될 경우 2019년 이후의 실적 전망에 대한 가시성이 높아질 것으로 판단

3) PI 필름 수요처 확장추세 가속화

- 최근 주가 상승의 요인은 PI 필름의 주 수요처인 FPCB, 방열시트가 스마트폰의 고사양화 추세에 힘입어 가파른 성장세를 보이는 가운데 신규로 플렉시블 OLED, 무선충전기, 5G 통신장비용 PI 필름 시장이 열리고 있기 때문

- 동사는 전세계 PI 필름 시장 점유율 1위 업체로서, 압도적 원가경쟁력과 선도적 기술력을 기반으로 고속성장하는 전방산업의 수혜를 최대한 누릴 수 있을 것으로 판단

- 목표주가 3만8000원과 투자의견 Buy를 유지

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>