[여의도의 아침] 6월 12일 리포트 요약

2015/06/12 08:31AM

요약

- [서한]진짜 성장은 지금부터

- [블루콤]틈새시장의 저평가된 강자

- [로체시스템즈]디스플레이·반도체 투자 확대로 최대 실적 갱신할 전망!

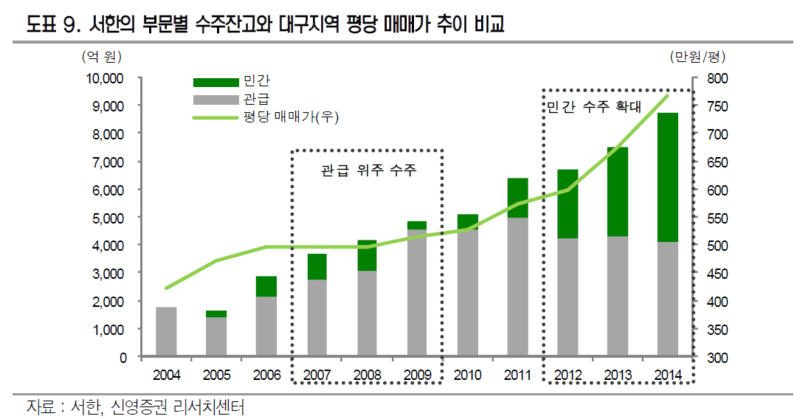

서한(011370),신영-박세라

1) 개발회사로서의 진짜 성장은 지금부터, 목표주가 3,400원 제시

- 자체사업 수익성과 안정적인 사업포트폴리오가 돋보임

- 택지개발에 국한되지 않고 도시개발사업에 참여하면서 지역건설사 중 개발회사로서의 향후 차별화된 성장이 기대됨

- 2016년 예상 EPS에 PER 9배를 적용해 목표가 3,400원 제시

2) 자체사업 수익성 본격화

- 수익성 개선 효과는 2016년에 더욱 두드러질 전망

- 2015년도 하반기 분양 예정된 사업장이 모두 매출총이익률 기준 20% 이상의 고수익 사업장이기 때문

- 해당 사업장의 매출이 본격화되는 2016년에는 영업이익률 9%대로 진입할 것

3) 미래를 대비하는 차별화된 전략

- 대구 부동산 경기가 하락할 것에 대비해 자체사업 위주의 분양계획으로 공급일정을 조절 중

- 관급공사 수주를 통해 안정적인 사업 포트폴리오를 구축하고 있음

- 향후 택지 개발공급 중단을 고려해 중소형 도시개발사업에 참여하면서 자체개발능력을 키워가고 있음

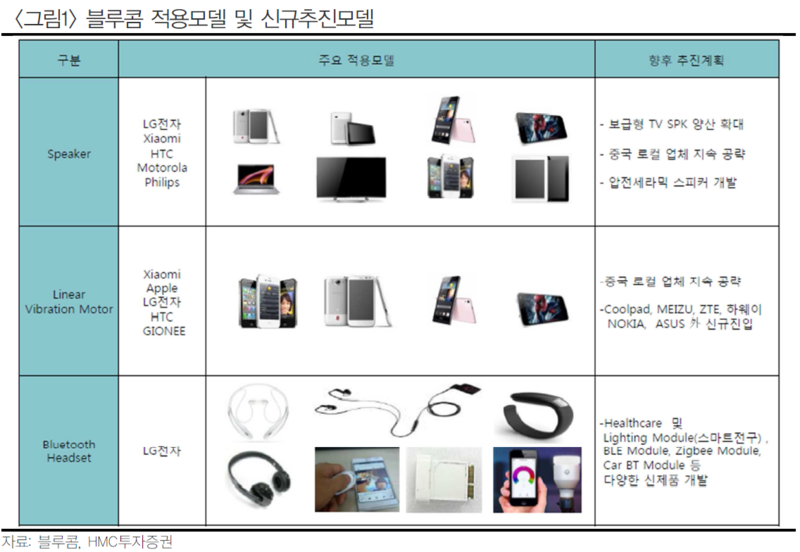

블루콤(03356), HMC-이존아단

1) 투자 포인트 및 결론

- 블루투스 헤드셋은 아직도 보급률이 낮기 때문에 빠르게 성장하는 추세

- 소비자들의 음질 선호도가 모노타입에서 스테레오로 넘어가는 중

- 제품믹스의 변화가 외형성장과 수익성 증가에 기여할 것

2) 주요 이슈 및 실적 전망

- 동사의 헤드셋은 중저가 가격대인 50~100불 사이에서 판매되고 있으며, 글로벌 경쟁사들 대비 높은 경쟁력을 갖고 있다고 파악됨

- 신 제품의 출시와 제품 믹스 전환으로 두 자릿수 영업이익률 유지 예상

- 올해 2500억의 매출과 영업이익 440억 전망

3) 주가 전망 및 밸류에이션

- 23.7%의 부채비율과 642억의 현금성 자산을 보유

- 지난 3년간 30% 이상의 현금배당성향 유지

- 2015년 PER기준으로 현재 6.3배로 매력적인 수준으로 판단됨

로체시스템즈(071280), 하나대투-이정기

로체시스템즈(071280), 하나대투-이정기

1) LCD/반도체 웨이퍼 이송 장비 및 LCD 원판유리 절단 장비(GCM)를 제조·판매

- 매출 비중: LCD 이송장비 18.2%, 웨이퍼 이송장비 41.1%, GCM 20.3%, 용역 12.2%(2014년 기준)로 구성

2) LCD, OLED, 반도체 투자 확대로 실적 대폭 개선

- 중국 내에 위치한 국내외 주요 디스플레이 업체들의 증설이 본격화되면서 LCD 이송장비 매출 회복 예상

- 15년 4월에는 Samsung Suzhou LCD향으로 169억원의 대규모 공급계약 체결

- 반도체공정의 미세화 및 3D 공정 도입 확산으로 웨이퍼 이송장비 매출 역시 성장세 지속할 전망

- 중국 디스플레이 업체들의 OLED 투자 본격화로 OLED 원장 절단에 활용되는 GCM 수주 확대 기대

3) 2015년 매출액 748억(전년비 +113%), 영업이익 79억(흑자전환) 전망

- LCD 이송장비 + 웨이퍼 이송장비 + 중국 기업으로의 GCM 수주 확대 기대

- 15년 예상 실적 기준 PER 4.8배로 업종 평균 14.3배 대비 저평가

- 적극매수 추천

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>