[여의도의 아침]6월 5일 리포트 요약

2015/06/05 08:29AM

요약

- [보령메디앙스]중국에서의 실적 개선은 이제 시작

- [롯데하이마트]에어컨의 계절, 무더운 여름이 다가온다

- [노루홀딩스]수주 증가로 실적 개선 기대

보령메디앙스(014100), NH농협-이슬기

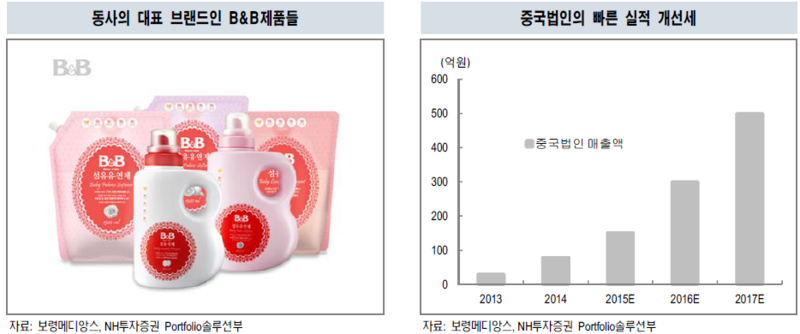

1) 중국 법인이 빠른 실적 개선에 주목

- 2008년 중국의 윈윈사와 합작으로 중국 시장 진출, 2013년 천진 법인 설립으로 본격 진출

- 올해 1분기에 매출 37.9억, 영업이익 8.7억으로 전년 대비 각각 398.6%, 987.5% 증가

- 중국에 하반기 수유브랜드인 '유피스'와 스킨케어 브랜드 '닥더아토'로 진출할 계획

- 2017년까지 매출액 500억 달성이 목표

2) 부진했던 국내부문: 구조조정과 신규 브랜드 런칭으로 턴어라운드 전망

- 부진한 의류 브랜드를 철수시키는 한편, 새로운 소비 트렌드인 북유럽 스타일에 맞춰 '뮤아를' 신규 런칭

- 향후 전자랜드, 디지털프라자, 하이마트 등에 입점 계획

- 올해 실적 가이던스는 매출액 1650억, 영업이익 80억으로 전년 대비 각각 13.5%, 40.3% 증가

롯데이하이마트(071840), 대신-유정현

1) 목표주가 10만 원으로 상향. 가전 전문판매점의 입지 견고, 이익 전망치 상향 조정

- 가전 전문판매점으로서 동사의 입지가 견고한 점을 고려할 대 향후 2~3년간 무난한 성장이 예상됨

- 장기적으로 소비자들의 가전 구매 패턴 및 구매 채널의 변화에 대비한 전략이 필요할 것

- 예상을 상회하는 매출 호조와 비용 통제 효과를 반영해 2015~2016년 예상 실적을 상향 조정

2) 2분기 동향: 기존점 성장률 2~3%로 1분기보다 개선 추정

- 4~5월 기존점 성장률은 1분기 기존점 성장률인 0% 수준보다 높은 것으로 파악됨

- 5월부터 에어컨에 판매에 대한 긍정적인 전망은 유효

3) 신규 점포 매출 정상화로 2015~2016년 영업이익 각각 39.7%, 19.5% 증가 예상

- 신규 매장 출점은 올해 4개 정도에 그칠 것

- 지난해 출점한 신규 매장들은 손익분기점을 넘어서며 고정비 부담이 완화되는 중

- 대규모 신규 점포 출시 후유증을 극복해 올해 본격적인 이익 회수기를 맞이하고 있음

노루홀딩스(000320), IBK-김장원

1) 전방산업으로부터 수요가 괜찮다.

- 차량용, 선박용, 건축용 도료 수요 견조

- 올해부터 재개하는 스마트폰용 도료는 올해 200~300억 정도의 매출 기대

- B2B 비중이 커 비교적 안정적인 매출 구조, 기능성이 요구되는 특수제품 주로 납품

2) 2분기 도료 수요 증가 기대

- 2분기 성수기 효과로 매출 및 이익 개선 기대

- 자회사 아이피케이(선박용도료 생산업체,지분율 40% 보유)의 실적 개선 전망

- 2분기 노루홀딩스의 연결 영업이익은 155억원 예상

3) 올해 실적 개선 예상

- 2015년 예상 매출 6960억원(전년비 +4%), 영업이익 400억원(+18%)

- 안정적 매출 확보 + 스마트폰 도료 시장 재진입 + 중국 생산시설 증대 + 유가 하락에 따른 원가절감 등이 기대요인

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>