사마의

계량분석 및 투자철학, 스몰캡 기술적분석

4분기 턴어라운드+저밸류 종목은?

2017/03/08 07:52AM

요약

- 영업이익과 순이익을 표준화 하여 살펴보자

- 턴어라운드 + 저밸류 40종목 선정 -> 정성분석 혹은 분산투자 추천

- 기복이 심하며 재무데이터가 없으면 계산이 불가능한 것이 단점

4분기 실적발표가 마무리 되었다. 이제 실적을 기반으로 하여 종목을 찾는 일이 남아있다.

개인투자자가 빠르게 돈을 버는 투자전략 중 하나는, 실적이 빠르게 개선되는 턴어라운드 종목에 집중투자 하는 것이다.

그렇다면 턴어라운드 종목을 어떻게 찾아낼 것인가 라는 문제가 남는다.

투자자들이 가장 많이 사용하는 방법은, 이익의 전년 동기 또는 전 분기 대비 증감율을 보는 것이다.

이를 QoQ, YoY라고 한다.

그런데 이러한 QoQ, YoY를 보는 방법에는 문제가 있다.

QoQ와 YoY는 두 시점간의 증감률만을 보여줄 뿐, 일정 '기간'동안의 증감을 반영하지 못한다는 한계가 있다.

또한 적자전환, 흑자전환, 적자 지속시에는 계산이 곤란하다는 문제가 있다. 같은 흑자전환이라고 해도, 전 년에 1조원의 손실을 내던 기업이 올해 1억원의 흑자전환을 기록한 기업 A가 있다. 그리고 전년에 1억원의 손실을 내다가 올해 1조원의 이익을 기록한 기업 B가 있다고 가정하자. 이 기업 A와 기업 B를 같은 '흑자전환'으로 보는 것은 논리상 말이 되지 않는다.

마지막으로 기업 또는 산업의 특성을 온전히 반영하지 못한다는 문제가 있다. 반도체 장비주와 대형 음식료주가 동일하게 전년 동기 대비 이익 증감율(YoY) 50%를 기록했다 치자. 전자야 업황이 좋으려니 할 수 있지만, 후자의 경우 펀더멘탈 상의 유의미한 변화가 있을 가능성이 더 높지 않을까?

이러한 한계를 극복하기 위해, 우리는 이익의 증감율을 표준화 시켜 살펴보기로 하였다.

표준화는 Z-Score방식을 뜻한다. 우리가 수능을 볼 때, '표준점수'라는 방식으로 점수를 비교하였던 것과 같다.

예를 들어, 김똘똘 군이 국어 80점, 수학 70점을 맞았다고 가정해보자.

그렇다면 김똘똘군은 국어점수가 수학보다 더 잘나온걸까?

만약 국어의 평균이 95점이었고, 수학의 평균이 30점이었다면 이야기는 완전히 달라질 것이다.

Z-Score는 이러한 방식을 해결하기 위한 방법론이다.

계산 공식은 다음과 같다.

표준화 이익 = (전년 동기 대비 증감액 - 12분기 평균 전년 동기 대비 증감액) / 12분기 전년 동기 대비 증감액의 표준편차

이 계산을 영업이익과 지배주주 순이익에 같이 적용하여, 표준화 영업이익과 표준화 순이익을 계산한다.

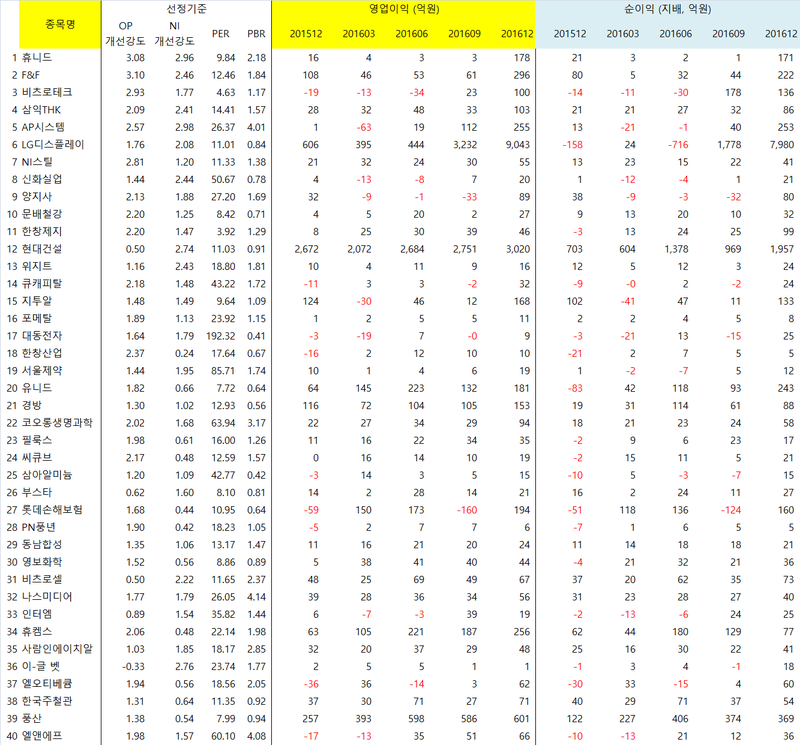

이상의 논리를 기반으로 우리는 영업이익, 순이익을 베이스로 하여, PBR과 PER마저 싼 저밸류 턴어라운드 기업 40선을 선정해 보았다.

리스트는 아래와 같다.

이 리스트는 매력도 순위에 따라 정렬한 것이다.

또한 증권플러스 인사이트 독자가 빠르게 활용할 수 있도록, 이익의 추이 또한 첨부하였다.

표에서 OP 개선강도는 영업이익 전년 동기 대비 증감액의 Z-Score이며,

NI개선강도는 순이익(지배) 전년 동기 대비 증감액의 Z-Score이다.

높을수록 실적이 호조를 보이고 있다는 뜻으로 보면 된다.

이 리스트를 활용하는 방법은 크게 두 가지가 있다.

1) 40종목 중 정성적 분석을 통하여 걸러낸 기업을 집중투자하라.

단순히 수치상으로 좋아진 기업이 있을 수 있고, 펀더멘탈이 유의하게 개선되는 기업이 있을 수 있다.

이를 정성적으로 분석해 보라. IR에게 전화를 걸어 보거나 탐방을 가도 되고, 레포트를 참조하여도 된다.

믿음이 가는 소수의 종목을 집중투자하면 빠르게 돈을 벌 수 있다.

2) 10~30종목을 분산투자하라.

정성적 분석을 활용할 능력 또는 시간이 안된다면, 퀀트식으로 10~30종목을 동일한 비중으로 투자하는 방법이 있다.

이 경우에 매도타이밍을 잡는 방법은, 1분기 실적을 업데이트 하여 리스트를 뽑은 후, 리스트에 포함이 안 된 기업을 모두 팔아버리는 방법이 될 것이다.

이러한 방법으로도 유의한 수익을 거둘수 있느냐? 물론이다.

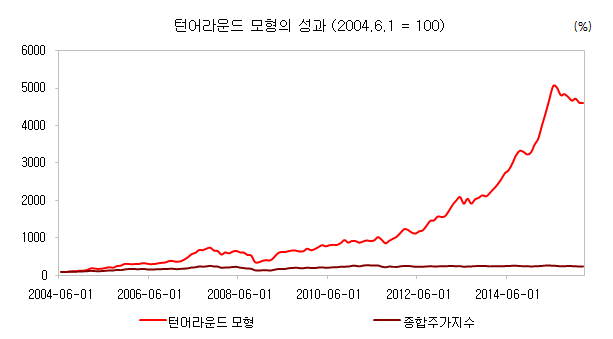

이 전략을 사용하였을 때, 04년 이후 CAGR 39.2%를 얻을 수 있었다. 초과수익 확률은 73%에 달한다.

그렇다면 이 좋은 모형을 왜 너나할 것 없이 쓰지 않는 것일까?

그 이유는 기복이 심하다는 단점이 있기 때문이다. 실제로 16년부터 이 모형은 약 15%의 손실을 냈다.

또한 턴어라운드 팩터는 Value 팩터에 비해 널리 알려져 있지 않아, Value만한 믿음을 일반인에게 주고 있지 않아서이다.

마지막으로, Dataguide 혹은 Quantwise와 같은 유료 데이터셋이 없다면 일반 투자자는 이러한 데이터를 계산하는 것이 불가능하기 때문이다. PBR PER은 HTS에서도 뽑을 수 있는 데이터이나, 이러한 표준화 이익은 그렇지 못하다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

사마의 의 다른 글 보기 >>