[핫! 리포트] 인크로스, 뉴미디어 수혜

요약

- [인크로스] 다윈의 뉴미디어 진화론

- [빙그레] 무더위가 이끈 실적

- [서희건설] 긍정적인 흐름이 이어지고 있다

인크로스(216050), 한국투자증권 – 한상웅

1) 미디어렙은 지속 성장하는 cash cow

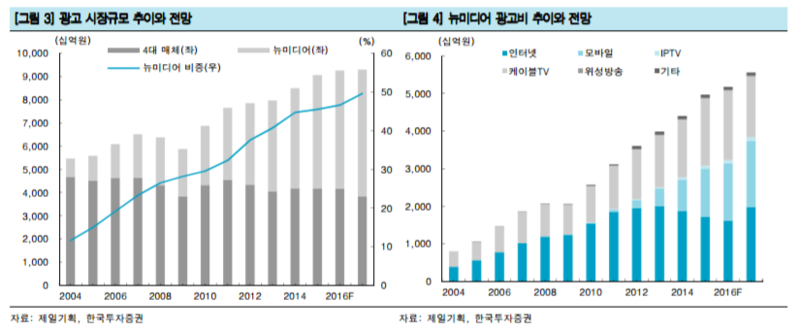

- 광고 수요가 전통매체에서 뉴미디어로 지속적으로 이동

- 2017년 인크로스의 전방산업은 전년 대비 16.5% 증가할 전망

- 대형 광고주의 본격적인 유입으로 미디어렙 활용이 늘어나며 수혜가 확대될 것

- 2016년, 2017년 취급고가 전년 대비 각각 35%, 20% 증가해 미디어렙은 안정적인 cash cow 역할을 지속할 전망

2) ‘다윈’, 본격 이익 확대 구간 진입

- ‘다윈’은 2013년 출시 이후 2015년까지 매출액이 연평균 289.1% 증가하는 놀라운 성장세 기록

- 동영상 광고 수요가 빠르게 증가해 다윈 매출액은 2018년까지 연평균 36.4% 늘어날 전망

- 2015년 흑자전환에 성공했는데 인력 충원 등의 투자가 완료돼 2016년부터는 고정비 증가가 제한적

3) 매수의견과 목표주가 62,000원 제시

- 투자의견 ‘매수’와 목표주가 62,000원을 제시

- 2018년까지 매출액과 영업이익이 연평균 각각 20.3%, 25.7% 증가해 업종 평균을 상회할 것

빙그레(005180), SK증권 – 김승

1) 3Q16, 영업이익 큰 폭 성장

- 3Q16 별도기준 실적은 매출 2,461억원(+2.2% yoy), 영업이익 245억원(+85.2% yoy)으로 영업이익 컨센서스(205 억원)를 크게 상회하는 호실적 기록

- 2Q15 이후 5개 분기 동안 매출이 감소하던 빙과부문이 약 5% 가량 성장했고, 바나나우유 판매 호조로 가공유 매출이 yoy 12% 성장

- 바나나우유 판매 호조 및 바(bar)류 아이스크림에 대한 권장소비자 가격 부착 결정에 따른 납품가격 상승으로 영업이익률 상승

2) 빙과류 가격 정찰제 정착이 중요

- 빙과 매출 5% 성장은 무더위로 인한 물량증가 효과, 바(bar)류 제품 가격정찰제 시행으로 인한 ASP 상승이 각각 절반씩 기여

- 향후 ‘오픈 프라이스’로 판매되는 나머지 제품에 대해서도 점차 권장소비자 가격 부착율을 높여나갈 것으로 예상

- 대체재 증가로 Q 성장이 쉽지 않은 빙과업계에 긍정적인 이슈로 판단

3) 4Q 는 비수기, 본격적인 실적개선은 1Q17 부터

- 4Q16 실적은 매출 1,661 억원(+5.9% yoy), 영업적자 30억원(적자축소)으로 추정

- 고마진 가공유 매출 yoy 10% 이상 성장, 가격정찰제 시행 확대에 따른 빙과류 ASP 상승, 원유수급 안정/탈지분유 재고이슈 진정

- 중국 바나나우유 수출도 올해 20% 이상 성장할 것으로 예상

- 투자의견 매수, 목표주가 75,000 원을 유지

서희건설(035890), 현대증권 – 김현

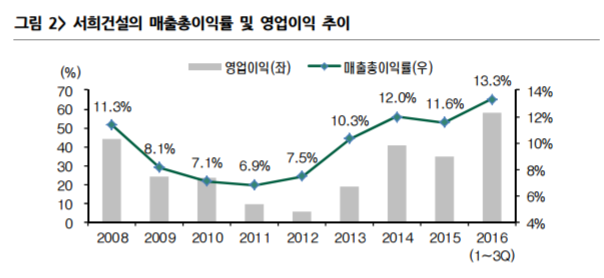

1) 3분기도 상반기와 동일한 흐름

- 3분기 실적은 연결기준 매출액 2,577억원(-8.5%YoY), 영업이익 238억원 (+210%YoY), 당기순이익 65억원(+124%YoY)을 기록

- 지역주택사업 매출 비중의 증가에 따른 매출총이익률의 개선

- 연결기준으로는 비용과 채권이 상계되면서 실질적으로 영업이익에 큰 영향을 미치지 않았기 때문

2) 2017년에도 긍정적인 흐름은 지속된다

- 서희건설은 지역주택조합사업의 강자로 수주잔고에서 지역주택조합의 비율은 점차 높아지고 있음

- 지역주택조합사업의 매출이 증가하면서 동사의 수익성도 높아질 것

- 영업외 일회성 비용이 사실상 마무리 되면서 순이익의 개선흐름도 지속될 것

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>