[여의도의 아침] 5월 29일 리포트 요약

2015/05/29 08:40AM

요약

- [쿠쿠전자] 쿠쿠의 매력 발산

- [에스엠] 아티스트 모멘텀이 집중되는 시기

- [코스맥스] 중국 사업 고성장에 따른 증설 모멘텀 발생

쿠쿠전자(192400), 키움-김지산

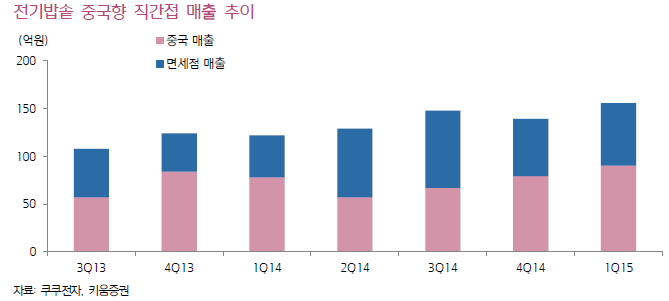

1) 중국과 렌탈이 이끈 놀라운 실적, 목표주가 30만 원으로 상향

- 1분기 매출액과 영업이익은 1,727억, 329억으로 전년 대비 각각 21%, 31% 증가해 추정치 큰 폭 상회

- 투자 키워드인 중국과 렌탈 매출이 각각 28% 늘어나 성장을 이끔

- 신제품 판매 호조와 내수점유율 상승, 하이마트향 정수기 일시불 판매 호조

- 렌탈 사업부는 1분기에도 계정 수가 4만 여건 순증, 비수기 마케팅 비용 절감으로 높은 수익성 실현

2) 2분기도 고성장세 지속

- 2분기 매출액과 영업이익은 1,513억, 228억으로 전년 대비 18%, 41% 늘어날 것

- 전기밥솥은 중국향 수출이 3월 이후 고성장세, 신모델 효과에 기반해 내수 시장에서도 선전 기대

- 렌탈 사업은 공기청정기 신모델 출시 및 안마의자 시장 진출 성과가 더해질 것

- Tmall 한국관 개설과 관련해 Tmall 입점 효과가 확대될 것

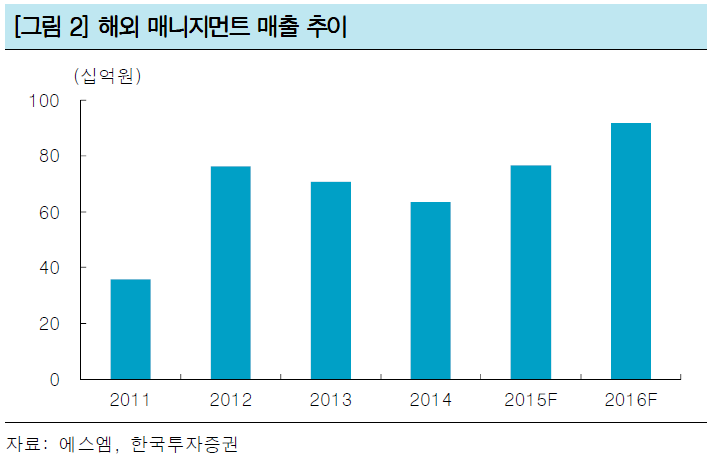

에스엠(041510), 한국-정희석

1) 목표가 4만3000원으로 분석 재개

- 2012년 이후 감소했던 영업이익이 올해부터 증가세로 전환돼 20% 늘어날 것

- 주력 아티스트들의 활동 강화와 JV설립 등 중국 사업 성장 예상

- 하반기 이후 일부 핵심 아티스트의 활동 약화로 내년 성장성이 둔화될 리스크 존재

2) 주력 아티스트 활동 모멘텀 강화로 2분기부터 실적 개선 예상

- 동방신기, 슈퍼주니어, 엑소, 샤이니 등 주력 아티스트 활동 강화로 2분기부터 실적 개선될 것

- 2014년 4분기 이후 동방신기와 슈퍼주니어의 일본 활동은 2,3분기 실적에 반영될 예정

- 아티스트 활동이 집중되며 올해 본사 매출액과 영업이익은 각각 25%, 34% 늘어날 전망

3) 중국 사업 성장 지속, 하반기에는 중국 JV 설립 전망

- 2015년 중국 내 콘서트 관객 수는 35만 명으로 전년 대비 54% 늘어날 것

- 하반기에는 유력 파트너와의 자회사(JV) 설립 예상

- JV 설립으로 안정적인 사업 구조 구축이 가능해져 중국 사업 성장은 가속화될 것

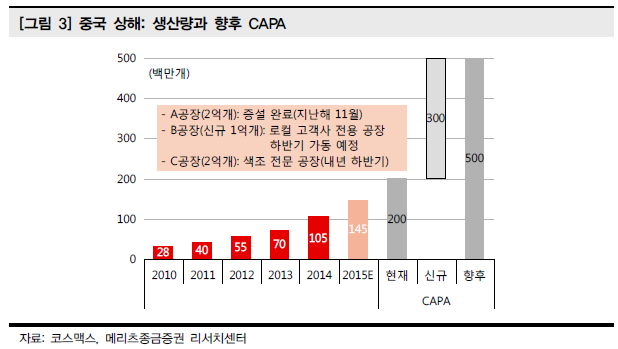

코스맥스(192820), 메리츠-송광수

1) 목표가 22만5000원으로 상향

- 중국 사업은 성장 속도에 부합한 증설 지속

- 중국 사업의 CAPA 전망 종전 대비 3억 개 증가

2) 중국 사업의 생산량 계획 상향

- 중국 사업의 최대 CAPA는 기존 4억 개에서 7억 개로 증가 계획

- 상해 신공장(B공장) 가동은 저자본으로 생산성 개선의 의미

3) 실적 전망 : 매출 성장 지속, 이익은 하반기 개선 구조

- 올해 하반기 상해 신공장(B공장) 가동 시 분기 대비 성장 흐름 지속 전망

- 내년 하반기 색조공장 완공 시 글로벌 브랜드 파트너에 색조 공급으로 매출 증가 예상

- 상반기는 시트 마스크의 수익성 하락 영향 존재하나, 하반기 자동화 라인 설치 시 수익성 개선 예상

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>