[여의도의 아침] 5월 27일 리포트 요약

2015/05/27 08:32AM

요약

- [컴투스] 역사는 반복된다

- [케이티스] 나도 중국 인바운드(inbound) 수혜주

- [고영] 안정성과 성장성이 겸비된 기업

컴투스(078340), 메리츠-김동희

1) 유,무상 증자 발표

- 1,899억원(증자비율 15.9%), 유상증자 후 총발행주식수 기준 10% 무상증자 예정

- 마케팅비 증가, 서머너즈워 이후 메가 히트작 소강상태, 1분기말 기준 1,600억 현금보유 고려시 단기 투자심리에 부정적

- 국내외 게임회사 인수 및 투자에 1,200억 / 자체모바일 게임 개발 300억 / 글로벌 마케팅 150억 등

2) 역사는 반복된다

- 올해 예상 실적기준 PER 12배

- 과거 게임빌 사례볼때 자금활용 계획 구체화되면 주가 상승세 전환

- 추가적 주가하락은 Bottom Fishing 기회

3) 펀더멘털 점검

- 2분기 매출 1,002억(+6.9% 전분기 대비), 영업이익 403억(+13.3% 전분기대비)

- 2분기 서머너즈워 일매출액은 7억 수준

- 구글플레이 Top 10 랭킹 매출 축가수 26->32->48(2Q15)로 확대추세

케이티스(058860), 교보-김동하

1) 신규 사업으로 외국인 관광객 대상 Tax Refund(내국세 환급) 사업인 'KT tourist reward' 추진 중

- 지난해 인천·김포공항 내 키오스크(KIOSK) 설치해 Tax Refund 사업 진행

- 올해부터 ①외국인 관광객 증가세, ②경쟁사 대비 편리성(환급 채널로 자동화 기기 사용해 환급 처리 속도 단축), ③가맹점 증가(롯데 에비뉴엘 등 기존 유통 업체 및 사후면세점) 등을 통해 본격적 성장세 진입 예상

- 해당 사업부 올해 실적 매출액 121억원, 영업이익 36억원 전망

2) 적자 MVNO 사업 매각

- 지난해 MVNO(알뜰폰) 사업의 영업이익 -50억 수준으로 이익 감소의 주요 요인, 올해도 적자 지속으로 1분기 실적 부진 야기

- 하지만 올해 6월 1일부로 128억원에 KT M mobile로 양도 예정돼 실적 우려 점차 해소될 것(2분기 실적에 매각차익도 반영 예상)

3) 실적 개선과 밸류에이션 재평가가 기대되는 한 해

- 올해 실적 매출액 4,796억원(전년비 +6%), 영업이익 132억원(+64%), 순이익 164억원(+74%) 기대

- Tax Refund 사업의 실적 턴어라운드, 중국 소비 확대 수혜주로 분류돼 밸류에이션 재평가 가능할 것

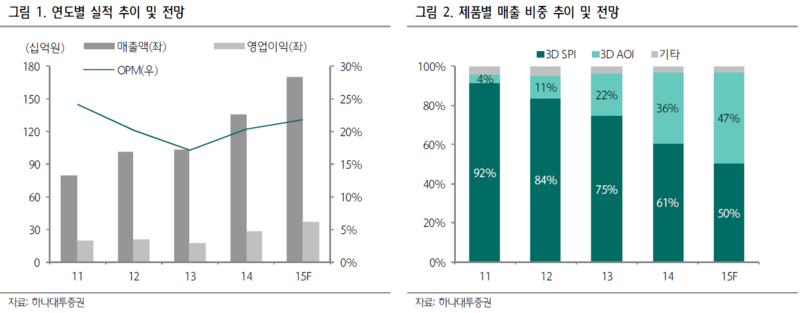

고영(098460), 하나-남대종

1) 3D 검사장비 시장 내 확고한 경쟁력 확보

- 자동차, EMS, 전자제품 산업 등 다양한 산업군의 사업영역을 확보

- 3D SPI 시장 내 확고한 경쟁력(시장 점유율 50%)

- 올해에는 3D AOI 시장 내에서도 경쟁력 확대 본격화

2) 3D AOI 시장 내 점유율 확대

- AOI 시장 규모는 약 5천 억 수준으로 현재 기존 2D 시장에서 3D 장비로의 전환 투자 가속화

- 고영의 3D AOI 장비는 작년 약 500억에서 올해 800억으로 증가해 실적 성장의 주축이 될 전망

- 뇌수술 로봇은 하버드 대학과 공동 개발 중이며 2017년 중반부터 본격적인 매출 창출이 목표

3) 중장기적 접근이 유효한 기업

- 올해 실적은 매출액 1700억, 영업이익 370억으로 전년 대비 각각 19%, 31% 증가 전망

- 안정적인 외형 성장, 높은 배당성향, 반도체 Bumping 장비 및 의료기기를 통한 장기적인 성장성 확보

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>