INT

Innovation & Trend

스마트폰과 아울렛, 불편한 동거의 '진실'

요약

- 이노칩, 모다 흡수합병에 상한가

- 모다, 매출 성장률·영업이익률 30%내외

- 이노칩, 모다를 P/E 13.7배에 합병

- 최대주주 입장에서 본 이노칩의 모다합병

지난주 금요일 모다를 합병한 이노칩이 상한가로 치솟았습니다.

지난 24일 장 마감 후 이노칩은 ‘주요사항보고서(회사합병결정)’를 통해 계열회사 모다(=모다아울렛)을 흡수합병한다고 공시했는데요.

시장을 ‘핫’하게 달군 이슈이지만, 소외된 종목이다 보니 어느 증권사 하나 커버하는 곳이 없습니다. 안타까운 마음에 이노칩의 합병이 투자관점에서 어떤 의미를 부여하는지 필자의 견해를 밝힙니다.

모다, 이노칩에게 도, 개, 걸, 윳 '모'다

합병공시의 8. 합병상대회사를 보면 모다가 무슨 회사인지 나와 있습니다. 대형할인점(아울렛)을 운영하고 있으며, 2015년 기준 778억원의 매출액과 172억원의 순이익을 기록했습니다.

< 출처: 모다아울렛 홈페이지 >

< 출처: 모다아울렛 홈페이지 >

감사보고서를 통해 밝힌 이노칩의 지난해 매출액은 895억원, 순이익은 112억원입니다. 매출은 모다와 이노칩이 유사하지만, 순이익은 모다가 이노칩보다 50%가량 많습니다.

< 출처: 전자공시시스템 >

< 출처: 전자공시시스템 >

공시와 함께 제출된 ‘외부평가기관의평가의견서’를 보면, 모다에 대해 자세히 나옵니다. 모다는 2002년 모다아울렛 대구점 오픈을 시작으로 현재 13개의 점포를 거느린 할인점입니다.

도심에서 30~60분 거리에 위치해 있어 접근성이 높으며, 저가와 고가, 기획상품과 이월상품을 적절히 섞어 다양한 상품군을 취급합니다. 장기간 소비자들을 붙잡아 놓기 위해 대규모 식품관도 보유하고 있습니다.

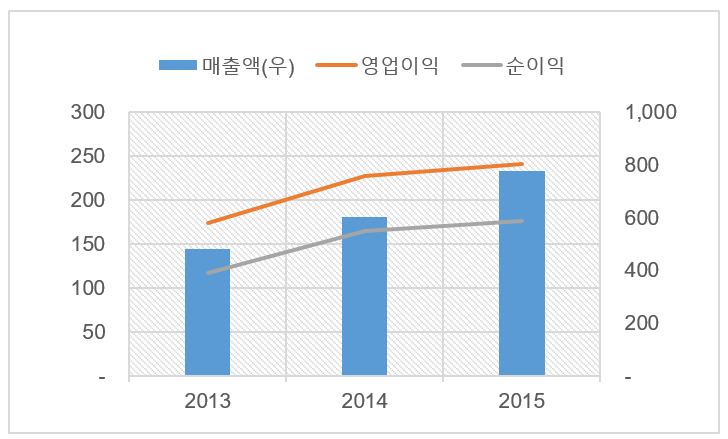

최근 유통채널이 불황이라고 하지만, 모다에겐 다른 나라 얘기입니다. 매출액은 2013년 482억원 → 2014년 604억원 → 2015년 778억원으로 성장했으며, 같은 기간 영업이익은 174억원에서 241억원으로 늘었습니다. 매출액은 연평균 27%, 영업이익은 18% 증가했습니다.

< 모다 최근 3년 실적 / 출처: 전자공시시스템 / 단위: 억원 >

< 모다 최근 3년 실적 / 출처: 전자공시시스템 / 단위: 억원 >

영업이익률도 지난해 기준 30.9%입니다. 상대적으로 고가의 제품을 취급하는 백화점의 영업이익률보다 높은 수치입니다.

이런 알짜 회사를 합병했으니, 이노칩에겐 호재가 아닐 수가 없습니다.

성장주를 P/E 13.XX에 집어 삼키다

회사가 다른 회사를 합병하면, 피합병회사(합병을 당하는 회사)는 소멸합니다. 그 대가로 피합병법회사 주주들은 합병회사(합병을 하는 회사)의 신주를 받습니다.

따라서 합병회사가 피합병회사 주주들에게 신주를 얼마나 발행하는지를 보면, 피합병회사를 합병하는 대가가 얼마인지를 파악할 수 있습니다.

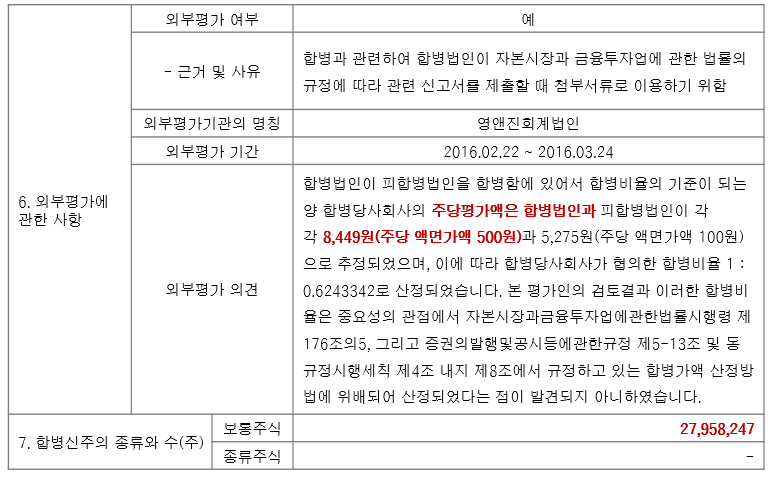

합병공시 6.외부평가에 관한 사항 > 외부평가 의견을 보면, 합병법인(이노칩)의 합병가액은 8449원입니다. 그리고 7. 합병신주의 종류와 수에 2795만주라고 나와 있습니다. 즉 이노칩이 모다를 흡수합병하는 대가로 모다 주주들에게 이노칩 주식을 주당 8449원에 2795만주를 발행해준다는 의미입니다.

< 출처: 전자공시시스템 >

< 출처: 전자공시시스템 >

8449원에 2795만주를 곱하면 2361억원입니다. 달리 말하면 모다의 기업가치를 2361억원에 책정한 셈입니다. 지난해 모다의 순이익은 172억원입니다. 2361억원을 172으로 나누면 13.7이 나옵니다. 즉 이노칩은 모다를 P/E(주가수익비율) 13.7배에 산 것이나 다름없습니다.

이노칩의 2015년 순이익 기준 P/E는 12.3배입니다. 물론 이노칩의 P/E가 모다보다 약간 더 낮습니다. 하지만 이노칩은 성숙기 시장에 접어든 스마트폰 부품주인 데다 지난해 역성장을 했습니다. 반면 모다는 매년 30%에 육박하는 매출 성장률을 기록하는 내수 성장주입니다.

이런 기업을 P/E 13.7배에 산 것이나 다름 없으니, 이노칩 투자자 입장에선 쾌재를 부를 일입니다.

이노칩이 모다를 거머쥔 진짜 이유

그런데 여전히 궁금증이 남습니다. 이노칩이 모다를 흡수합병한 계기 말입니다. 기업이 합병을 하는 이유는 간단합니다. 바로 시너지 때문입니다. 따로 떨어져 있는 것보다 붙어 있을 때가 더 좋다면 합병을 하는 것입니다.

제과점과 커피 전문점이 하나의 가게 안에 있다면, 커피를 마시면서 디저트도 즐길 수 있습니다. 딱 봐도 시너지가 떠오르는 그림입니다.

그런데 이노칩과 모다는 아닙니다. 이노칩은 스마트폰 부품주로 정전기, 전자파 차단 소재를 만듭니다. 모다는 앞서 살펴본 것처럼 도심형 아울렛을 운영하는 회사입니다.

매출처도 완전히 다릅니다. 이노칩은 삼성전자, 중국 스마트폰 업체 등 B2B(기업간 거래) 비즈니스를 하며, 모다는 소비자가 고객인 B2C(기업과 소비자간 거래) 비즈니스입니다. 아무리 생각해도 시너지는 제로입니다.

그럼에도 공시 2.합병목적엔 그럴싸한 문구로 합병의 배경을 포장하고 있습니다. 과연 진짜 속내는 무엇일까요.

< 출처: 전자공시시스템 >

< 출처: 전자공시시스템 >

단서는 3. 합병의 중요영향 및 효과에서 찾을 수 있습니다. 사실 이노칩과 모다는 같은 그룹 계열회사입니다. 둘다 대명화학을 최대주주로 두고 있습니다.

< 출처: 전자공시시스템 >

< 출처: 전자공시시스템 >

비상장사 대명화학의 2014년 감사보고서를 열어보면, 총 14개의 종속회사 리스트가 나옵니다. 이노칩은 대명화학이 집적 지배하고 있으며, 모다는 모다네트웍스를 통해 지배하고 있습니다. 2014년 대명화학의 종속회사 순이익 합계에서 이노칩과 모다가 차지하는 비중이 각각 39%와 38%입니다. 둘은 대명화학의 핵심 자회사로 정리할 수 있습니다.

< 대명화학 종속회사 리스트 / 출처: 전자공시시스템 >

< 대명화학 종속회사 리스트 / 출처: 전자공시시스템 >

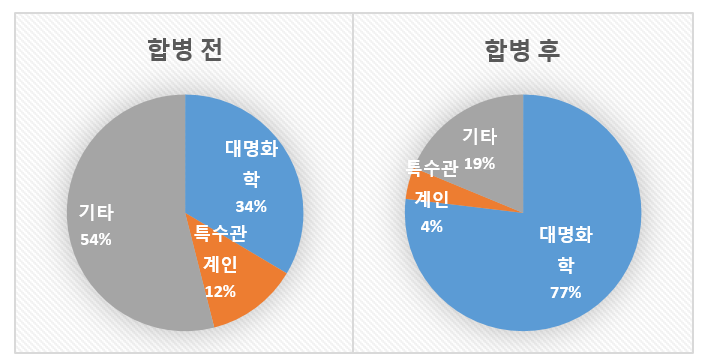

최대주주의 영원한 소망은 경영권 강화입니다. 핵심 계열사에 대한 지배력을 곤고히 해야하며, 이를 위해선 지분을 많이 들고 있어야합니다. 그런데 대명화학의 이노칩 보유 지분은 33.5% 불과합니다. 특별관계자까지 포함하면 40%가 넘지만, 그래도 아쉽습니다. 이에 반해 모다는 100% 지배하고 있습니다.

그런데 이노칩이 모다를 흡수합병하면 최대주주 지분율은 급격하게 상승합니다. 계산을 해보겠습니다. 이노칩의 발행주식수는 현재 1490만주입니다. 대명화학은 이노칩 500만주를 보유하고 있습니다. 이노칩이 모다를 합병하면 이노칩 주식 2795만주가 모다 주주에게 새로 발행됩니다. 모다는 대명화학이 100% 지배하고 있습니다. 따라서 2795만주는 모두 대명화학에 손에 들어갑니다.

따라서 합병 후 대명화학의 이노칩 보유 주식은 500만주에 2795만주를 더한 3295만주입니다. 발행주식수는 4286만주로 대명화학의 이노칩 지분율은 76.8%까지 상승합니다.

< 합병 전후 대명화학의 이노칩 지분율 >

< 합병 전후 대명화학의 이노칩 지분율 >

이는 모다의 기업가치가 이노칩에 비해 높게 책정됐기에 가능한 시나리오입니다. 아무리 대명화학이 모다 지분을 많이 들고 있다 하더라도 이노칩이 모다에 비해 훨씬 비싸면, 이노칩이 모다를 흡수합병 하더라도 대명화학은 이노칩 지분을 많이 확보할 수 없습니다.

지난해 스마트폰 업황이 부진하면서 이노칩의 실적도 꺾였고, 이에 따라 한때 1만8000원에 달했던 주가가 반토막 나기도 했습니다. 최대주주 대명화학의 입장에선 이노칩의 최근 약세가 모다와 합병 이벤트를 통해 이노칩 지분을 늘리는 데 절호의 찬스였던 셈입니다.

다음 시나리오는 무엇인가

이노칩이 모다 흡수합병에 성공하면 대명화학의 이노칩 지분율이 76.8%까지 올라가게 됩니다. 상장회사 치곤 최대주주 지분율이 과한 편입니다. 최대주주가 무조건 많이 들고 있다고 절대 좋은 주식이 아닙니다. 오히려 유통물량이 줄어들어 저평가 받을 확률이 높죠. (여기서 알 수 있는 것은 이번 합병이 이노칩 기업가치 향샹을 위한 것이 아니라는 사실입니다. )

그런데, 이노칩은 자사주도 많습니다. 현재 400만주의 자사주를 보유하고 있습니다. 그렇다면 합병 후 최대주주 보유 지분 76.8%에 자사주 보유비율은 9.3%입니다. 둘이 합치면 86.1%에 달합니다.

최대주주와 자사주를 합한 지분이 발행주식수의 95% 달할 경우, 회사는 자진 상장폐지를 추진할 수 있습니다. 얼마 전 아트라스BX가 유통주식수 전량을 인수해 상장폐지를 추진한다고 밝혔었죠.

이노칩의 합병이 성사된다면 대명화학은 자사주를 합해 사실상 86.1%를 보유하게 돼 8.9%만 취득해도 상장폐지를 추진할 수 있습니다. 최대주주가 투자자와 언론 등으로부터 이런저런 간섭을 받으면서 핵심 자회사 상장을 유지할 필요는 없을 것 같습니다. 굳이 자금을 조달해 대규모 신규 투자나 신사업을 추진하지 않을 거라면 말이죠.

이건 어디까지나 필자의 개인적 견해입니다. 이노칩이 모다 합병 후 상장을 유지할 수도 있습니다. 진실은 합병 후 드러나겠죠?

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

INT 의 다른 글 보기 >>

일목요연하게 잘 써주셔서 너무 감사해요. 일목산인같으시네요