INT

Innovation & Trend

[요건 몰랐지?] 한국가구, "사명 언제 바꿔요?"

요약

- 떡볶이 전문점에서 김치볶음밥이 잘 팔린다면?

- 한국가구, 고래싸움에 가구부문 '시들'

- 제원인터, 디저트 시장 급성장에 '환호'

- 동종업계 P/E 반영한 적정 시총은?

‘OO 떡볶이 전문점’이 있습니다. 그런데 정작 손님들의 입맛을 사로 잡은 메뉴는 김치볶음밥이라고 합니다. 매출도 김치볶음밥이 훨씬 많이 나오고요.

이즈음 되면 더 이상 떡볶이 전문점이라 할 수 없습니다. 주인장은 가게 간판을 바꾸는 것을 심각하게 고려해봐야 합니다.

상장사 중에서도 비슷한 케이스가 있는데요. 바로 '가구회사의 탈'을 쓰고 있는 한국가구입니다.

한국가구, 고래싸움에 가구부문 '시들'

한국가구는 1966년에 설립된 회사입니다. 설립 초기엔 OEM(주문자상표부착생산) 방식이 주력이었지만, 현재는 식탁, 소파에서 비교적 고급 브랜드 이미지를 구축하고 있습니다.

하지만 가구 공룡 이케아의 국내 진출과 한샘, 헌대리바트 등 선두업체들의 서비스 경쟁으로 성과는 부진합니다. 지난해 개별 매출액은 102억원(-16%, YoY), 영업이익은 -10.9억원의 적자를 기록했는데요.

그런데 연결로 보면, 매출액은 481억원(+4%, YoY), 영업이익은 69.4억원(+14%, YoY)입니다. 바로 100% 자회사인 제원인터내쇼날 때문인데요.

제원인터, 디저트 시장 급성장에 '환호'

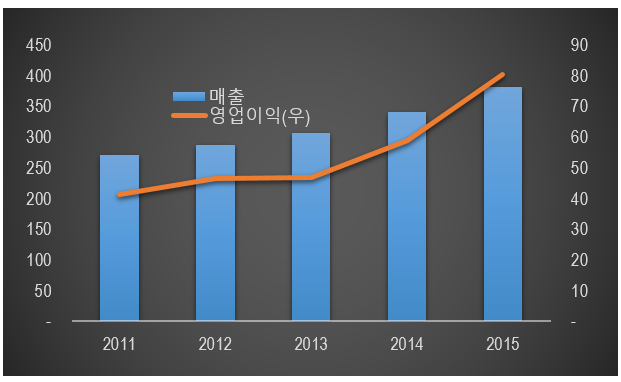

제원인터내쇼날은 제과제빵 업체입니다. 초콜릿, 유제품, 빵 등 150여가지 고급원료를 프랑스, 독일, 벨기에 유명 메이커로부터 수입해 국내 제과점, 호텔, 레스토랑 등에 공급하고 있습니다. 한국가구는 2010년 제원인터내쇼날 지분을 100%까지 늘려 완전 자회사로 편입했습니다.

최근 디저트 시장이 급성장하면서 제과제빵 수요가 크게 늘었습니다. 관련 시장에서 확실한 레퍼런스를 점하고 있는 제원인터내쇼날의 실적도 승승장구했는데요. 최근 4년간 연평균 매출액 성장률은 9%, 영업이익 성장률은 18%입니다.

< 제원인터내쇼날 매출, 영업이익 / 출처: 사업보고서 / 단위: 억원 >

< 제원인터내쇼날 매출, 영업이익 / 출처: 사업보고서 / 단위: 억원 >

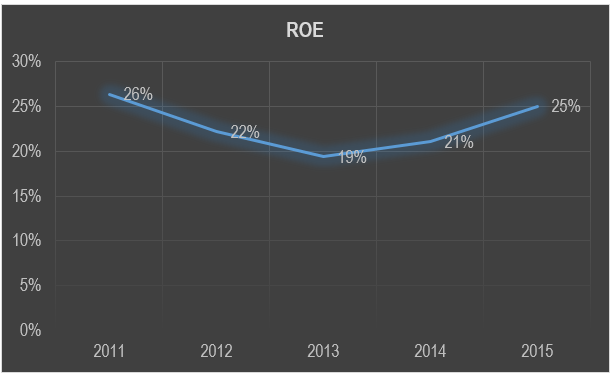

ROE(자기자본이익률)도 20%내외를 꾸준히 기록하고 있습니다. 제원인터내쇼날이 한국가구 연결 매출액에서 차지하고 있는 비중은 79%, 영업이익은 100%가 넘습니다. 이 정도면 사명을 제원명과로 바꿔야하는 거 아닌가 모르겠네요.

< 제원인터내쇼날 ROE / 출처: 사업보고서 >

< 제원인터내쇼날 ROE / 출처: 사업보고서 >

동종업계 P/E 반영한 적정 시총은?

현재 재원인터내쇼날과 동종업계로 분류되고 있는 흥국에프엔비의 2016년 실적 기준 P/E는 21배입니다. 흥국에프엔비와 동일한 배수를 적용해 제원인터내쇼날의 적정 시가총액을 계산해보면 1355억원이 나옵니다.

현재 한국가구의 시가총액은 700억원이 조금 안됩니다. 모회사 한국가구의 가치를 '0'이라고 계산해도 제원인터내쇼날 가치만 1355억원입니다.

만약 사명을 변경하면 한국가구의 저평가는 해소될 수 있을까요? 하루 빨리 회사 간판을 바꿨으면 하는 바램입니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

INT 의 다른 글 보기 >>