[여의도의 아침] 5월 22일 리포트 요약

2015/05/22 08:35AM

요약

- [제이콘텐트리] 과감한 승부수:메가박스를 온전히 품에 안았다

- [원익IPS] 하반기가 좋다, 2016년도 보인다

- [오로라] K콘텐츠의 구조적인 변화 및 브랜드化로 기업 가치 상승

제이콘텐트리(036420), 이베스트-김현용

1) 목표주가는 증자 반영 이전인 4,800원으로 20% 상향

- Fwd 12M 지배주주 순이익에 Target PER 25배를 적용

- 이제 멀티플렉스 기업 기업으로 밸류에이션을 실행하는 것이 타당

- 증자를 반영한 목표주가 변경은 권리락일을 전후로 조정할 예정

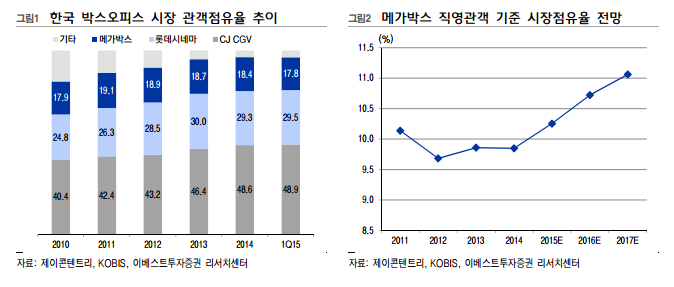

2) 메가박스를 완전히 품에 안은 제이콘텐트리

- 전일 공시를 통해 KMIC 지분 95.8%를 1,520억에 취득키로 결정

- 동사의 메가박스 실질 지분율은 97.9%로 완전자회사가 된 것

- KMIC의 순차입금 955억을 감안 시 메가박스 지분 47.9% 2,475억에 인수한셈

- 인수자금은 주주배정 65% 증자(1,086억) 및 추가 차입(434억)을 통해 조달 계획

3) 완벽한 멀티플렉스 업체로 전환되며 메가박스 성장 활로가 열렸다.

- 하락 일로에 있던 국내 점유율은 공격적인 신규 출점으로 끌어올릴 전망

- 작년부터 본격화된 배급사업도 점진적으로 강화, 해외진출까지 도모할 것

- 메가박스가 시장성장을 상회할 것

원익IPS(030530), 신한-김민지

1) 목표주가 1만8000원으로 상향

- 삼성의 평택 투자로 인해 2016년 말 장비 수주 기대

- 2분기 수주 둔화가 있으나 오히려 실적 우려로 주가가 하락한다면 매수 타이밍

- 조정 시마다 매수 전략 유지

2) 2분기 매출 1,297억, 영업이익 192억으로 전 분기 대비 각각 16.5%, 34.0% 감소 전망

- 2분기는 전부기 대비 수주 둔화 예상

- 삼성 미세화 수주 지속과 일부 3D NAND/비메모리 수주 전망

- 2014년 2분기에도 수주 둔화가 있었기 때문에 전년 동기 대비 성장은 지속될 것

3) 하반기 매출액 3,824억(상반기 대비 34% 증가), 영업이익 678억 예상

- 3분기부터 3D NAND Phase2(투자 2단계, 48단)가 반영될 예정

- 비메모리 14nm FinFet 수주 역시 글로벌 파운드리 향으로는 감소하겠지만, 삼성 향이 증가해 작년 수준 가능

- 디스플레이 장비 수주 역시 하반기에 몰려있음

오로라(039830), 교보-최성환

1) 1Q 견조한 실적 개선, 올해 예상 순이익 기준 PER 11.6배로 저평가

- 1분기 매출액 287억(전년비 +0.7%), 영업이익 37억(+37%)

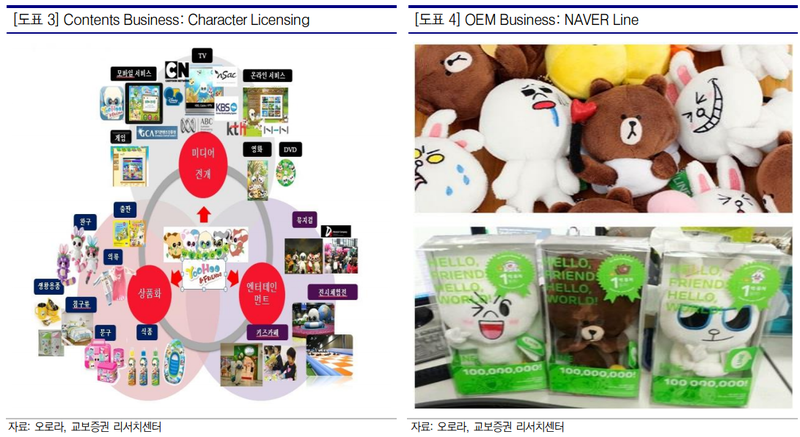

- 올해 실적 개선 지속 기대. 이유는 ㄱ) 캐릭터 콘텐츠 라이선싱 다각화 및 신규 애니메이션 출시, ㄴ) 해외 공장 생산관리 시스템(MES) 안정화, ㄷ) 캐릭터완구 라인 확대, ㄹ) 네이버의 ‘Line’, 요괴워치 등 OEM 사업 확대 등

2) 2015 유럽 40여 개 국가 맥도널드 ‘해피밀’ 프로모션 시즌2 시작

- 맥도널드 ‘해피밀’ 프로모션이 2015년 1월 진행 중

- 오로라 ‘유후와 친구들’의 글로벌 브랜드 인지도 상승에 따른 캐릭터 콘텐츠 및 완구 판매 증가 기대

3) K콘텐츠 구조적인 변화, 글로벌 캐릭터 콘텐츠 기업으로 성장 중

- 국내적으로 캐릭터 콘텐츠의 브랜드 가치 상승과 완구 사업의 구조적인 변화 시작

- 오로라는 최근 이탈리아 몬도TV와 ‘유후와 친구들’ 시즌 4 공동 제작 계약 체결

- 캐시카우인 캐릭터 완구 사업과 성장동력인 캐릭터 콘텐츠 사업에 주목할 시기로 판단

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>