주식바보

퀀트분석, 성장주투자, 고전분석

저PER 투자전략 Upgrade (모델포트폴리오 제시)

2015/12/02 07:23AM

요약

- 적정PBR, 적정PER에 대해서 우리가 논할 수 있는가?

- 저PER 투자수익의 원천 = 높은 ROE, 낮은 PBR을 갖는 좋은 주식군에 투자하는 것

- ROE에 대한 계량분석, 저PER군과 고ROE군의 수익률 비교

- 추가적인 오류 가능성을 제외(퀀트 모형의 오류요인을 제어)

- 모델포트폴리오 제시

저PER투자전략 Upgrade

지난 저PER투자전략 글(http://insight.stockplus.com/articles/1368) 에 대한 관심이 매우 좋았던 것 같습니다. 필자의 입장에서는 매우 뿌듯했습니다. 오늘은 ROE와 저PER주 사이의 관계에 대한 설명을 좀 드리면서 조금 발전된 전략을 제시해드리고자 합니다. 그리고 이를 토대로 이번 분기 발표된 기업들의 실적을 바탕으로 이번 분기 저PER주투자전략에 대한 모델포트폴리오를 제시해드리고자 합니다.

1) 적정PER? 적정PBR?

증권플러스 인사이트의 글들을 읽어보면서 많은 투자자들이 기업의 가치를 평가하는 것에 관심이 많구나 하는 것을 느낄 수 있었습니다. 하지만 어떤 기업의 적정PER, 적정PBR을 우리가 어떻게 알 수 있을까요? 혹시 엘리트 출신인 증권사 애널리스트들의 목표주가를 보고 투자해본 경험이 있다면 실제로 그 가격에 도달하던가요? 거꾸로 여쭈어 보고 싶습니다. 저는 주류의 생각이 아닐지는 모르지만 적정PER과 적정PBR은 알 수 없다고 생각합니다. 다만 합리적으로 사람이 추론할 뿐인데, 그러한 사람들의 생각과 예측은 틀리기 마련입니다.

저는 계량분석에 기초한 투자자의 입장에서 적정PER을 우리가 논하기 보다는 저PER, 즉 높은 이익수익률을 보이는 회사들을 사는 것이 수치적으로나 정성적으로 얼마나 더 효율적인 투자방인지 먼저 설명을 드리려고 합니다.

2) 이익수익률=ROE/PBR - ROE와 저PER주 사이의 관계

많은 초보투자자들은 주식시장에서 사용되는 여러 용어들에 대해서 어려워하는 경향이 있습니다. 하지만 실생활의 케이스로 바꿔서 설명을 드리면 그 지표가 갖는 여러 함축된 뜻들을 본능적으로 이해하는 경우가 많습니다. 오늘도 카페를 예로 들어서 ROE와 PBR, PER사이의 관계를 토대로 저PER주에 투자하는 의미에 대해서 심도 있는 설명을 드리겠습니다.

여러분 A라는 카페는 1년에 10억원투자하면 1억원의 수익이 난다고 합니다. B라는 카페는 1년에 10억원 투자하면 2억원의 수익이 난다고 합니다. 이때 B라는 카페는 A라는 카페보다 얼마나 비싸야 할까요?

예를 들어 A라는 카페가 10억원 B라는 카페도 10억원이라고 한다면 당연히 B라는 카페를 사려고 하겠죠? A와 B카페가 모두 10억원의 가격을 받고 있을 때 PER, PBR, ROE를 구해보면 다음과 같습니다.

A카페

B카페

PER10

5

PBR

1

1

ROE

10%

20%

여러분은 본능적으로 B카페가 더 좋은 투자 대상임을 알 수 있었을 것입니다. 그리고 그 수치들을 확인해보면 B카페는 PER이 더 낮고 ROE는 더 높다는 것을 확인 할 수 있었을 것입니다. 여기서 주목해야 할 점은 같은 PBR일 때 ROE가 높아지면 PER는 낮아진다는 것입니다. 주식시장에서도 마찬가지 입니다. 상식적으로 수익성이 높을수록 자산가치를 높게 받아야 합니다. 그것을 표현한 한가지 지표가 바로 1/PER=ROE/PBR 인 것입니다.(위의표를 참고하여 이해하시기 바랍니다.) 따라서 저PER전략이 장기적으로 수익률이 좋았던 큰 이유는 이렇게 수익성이 높은 회사들 중 일부는 자산 대비 낮은 평가를 받고 있으며 그런 종목들이 포트폴리오에 많이 포함되었기 때문입니다.

3) ROE 계량분석결과

저는 ROE가 높은 종목들이 과연 수익률도 좋을지에 대해서 의문을 품었습니다. 그리고 그것들이 저PER에 투자하는 것보다 얼마나 더 좋은 전략인지에 대해서 직접 계량적인 데이터 분석을 실시하였습니다. 실험을 위해서 필자는 분기단위로 모든 상장종목에 대한 데이터를 수집하였습니다. 필자는 분기 ROE(지배주주순이익)/(총자본))을 이용하였습니다. 예를 들어 2015년 1분기의 ROE를 구할 때는 2015년 1분기 지배주주순이익과 2015년 1분기 총자본을 나눠서 구하였다는 뜻입니다. 즉 단순 과거수치만을 가지고 기계적인 실험을 하는 것이지요. 실험방법은 다음과 같습니다.

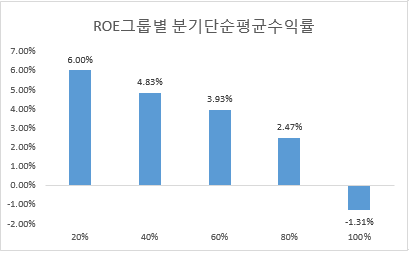

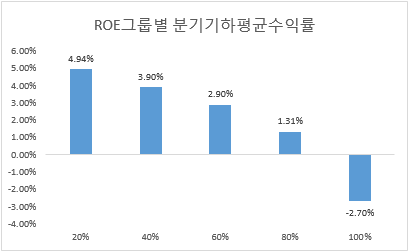

매 분기별로 ROE를 구한 뒤 ROE 순위대로 같은 개수의 종목이 들어가도록 5개의 그룹으로 분할 합니다. 그리고 매 분기별로 각 그룹별 평균 수익률을 측정하였습니다. 즉 그 그룹에 해당하는 종목에 대하여 동일비중으로 투자를 하였다고 생각하고 결과를 보는 것입니다. 그리고 그 결과를 각 그룹별 수익률의 분포나 변화를 살펴보는 것입니다.

ROE가 가장 높은 순서대로 1번부터 5번 그룹이 있다고 하겠습니다. ROE가 높은 데에 투자하는 것이 효과적이라면 1번 그룹의 수익률이 가장 높을 것이고, 하위 20%에 해당하는 5번 그룹의 수익률이 가장 낮을 것입니다. 이때 각 그룹별 평균 수익률이 1번그룹 > 2번 그룹>3번 그룹>4번 그룹>5번 그룹의 선형성을 보인다면 수익률과 ROE에는 모종의 선형상관관계가 있다는 판단을 할 수 있기 때문입니다.

2001년 1분기 실적을 바탕으로 실적발표일 기준인 2001년 5월31일부터 분기별로 리밸런싱(종목과 비중의 조정함을 뜻함)을 하면서 투자를 하였다고 가정하였고, 이때 각 분기별로의 그룹별수익률과 그룹별 기하수익률(복리수익률)은 아래 그림과 같았습니다.

(자체제작)

그 결과, 단순 과거수치만을 가지고도 분기평균 6%, 기하평균으로도 4.94%로 같은 기간 KOSPI의 수익률이 분기평균 2.66%, 기하수익률 2.09%를 상회하는 결과를 얻었습니다. 2001년 2분기부터 1억원을 이와 같은 전략으로 투자했다면 2015년 현재 15.6억원을 얻을 수 있었습니다. 반면 KOSPI지수에 투자했을 경우 얻는 수익은 3.2억원 수준에 불과하였습니다. (물론 예금수익률에 비하면 높습니다.)

(자체제작)

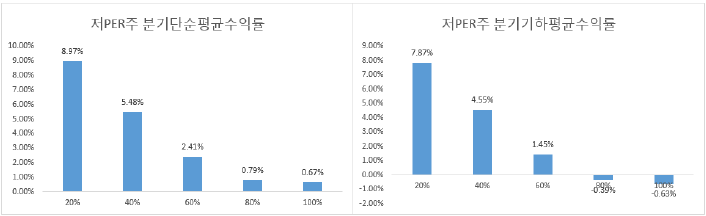

그런데 여기서 재미있는 사실은 단순 저PER주를 투자하는 전략의 경우 지난글을 통하여 분기평균 9% 기하평균 8%로 더 높은 수익을 보인다는 것을 보인 적이 있습니다. 즉 저PER전략이 고ROE를 사는 전략보다 같은 기간동안 분기 2~3%정도 우위가 있는 것으로 나타났습니다. 필자의 생각으로는 ROE는 부채가 많은 경우 그 수치가 높을 수 있으며, 일회성요인으로 인한 순이익 증가로 한 분기만 ROE가 월등히 높은 경우 위의 전략으로 걸러낼 수 없기 때문이라고 판단하였습니다.

위에 카페의 사례에서처럼 필자는 ROE가 높으나 PBR이 낮은 저평가된 주식을 사는 전략으로 기존의 소개 드렸던 저PER투자전략을 업그레이드 시켜보고자 합니다.

(자체제작)

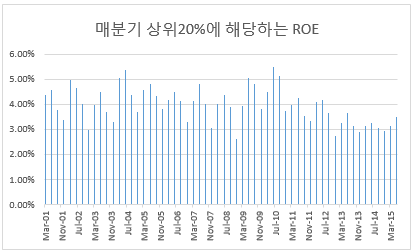

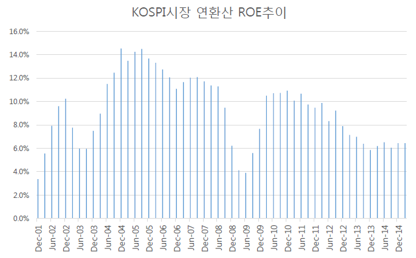

이에 매 분기 상위 20%에 해당하는 ROE는 얼마 정도 되는지 파악했습니다. 그 결과 분기 ROE 4%, 연간 16%정도가 상위 20%인 것으로 나타났습니다. 여기서 재미있는 사실은 13년도부터는 KOSPI 전체 상장기업의 매 분기 상위 20%에 해당하는 ROE도 매우 낮아졌습니다. 실제로 국내 KOSPI시장에 상장되어있는 회사들은 2013년 이후로 전체 연간ROE추이는 연6%미만으로 크게 수익성이 하락한 상황입니다. 필자는 이에 연환산 ROE가 10%이상이면서 저PER상위 20%에 해당하는 기업들에 투자하는 전략에 대해서 백테스트를 해보았습니다. 그 결과는 아래와 같았습니다.

(자체제작)

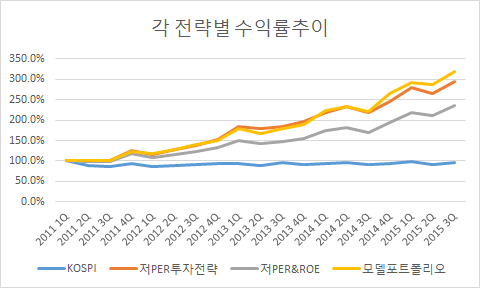

결과를 해석하면 저PER투자전략이 ROE 10%이상인 주식을 사는 것보다 단일전략으로는 더 높은 수익을 거두었으며, 두가지 투자전략을 섞는것 보다도 좋은 수익률을 보였습니다. 하지만 여기서 추가적인 오류가능성을 제외(부채비율)한 모델포트폴리오의 경우 저PER투자전략과는 거의 비슷한 수준의 수익률을 거두었다는 것입니다. 2011 1Q에 10%이상 ROE가 되는 기업이 매우 적었다는 점을 감안하여 2011년 2Q부터 본다면 더 적은 종목으로 표준편차도 적으며 평균수익률도 높은 결과를 보였습니다.

4) 추가적인 오류가능성을 제외하자

위에서 간단하게 말씀드린 것처럼 분기 ROE라는 지표를 사용할 때 우리는 한가지를 유의 깊게 생각해 봐야 합니다. ROE는 레버리지가 큰 회사일수록(부채가 많은 회사일 수록) 높습니다. 부채비율이 높은 회사는 좋을 때 더 좋지만 예상치 못한 위험으로부터는 더 취약한 모습을 보여줍니다. 이에 데이비드 드레먼, 존네프, 벤자민 그레이엄은 부채비율이 높은 회사에는 투자를 하지 않았습니다. 본업이 어려울 경우 과도한 이자비용 때문에 ROE가 급격히 변할 여지가 있기 때문에 저 역시 부채비율이 너무 높은 회사는 제외하였습니다. 추가적으로 매출액과 영업이익 순이익은 저번 글을 통해 연속성을 보이는 경우가 많기 때문에 성장하는 회사, 적자 회사 등을 제외하였습니다.

애초에 퀀트라는 것은 효율성을 추구하는 전략으로 오류가 가능한 집단들에 대해서는 제거해주는 것이 더 정교한 모델을 만들 수 있기 때문입니다.

5) 모델포트폴리오

Symbol Name 관리여부시가총액

(단위: 100억)

거래대금

(단위:억)

부채비율 연환산ROE연환산

이익수익률

당분기

매출성장

당분기

영업익성장

A005930 삼성전자 0 21285 3292 34% 12.1% 9.7% 8.9% 82.1% A028260 삼성물산 0 2607 648 77% 58.1% 10.8% 189.6% 24.2% A000660 SK하이닉스 0 2228 1339 41% 25.8% 22.8% 14.2% 6.3% A000270 기아차 0 2270 518 94% 11.5% 11.6% 14.9% 19.6% A034730 SK 0 1733 573 96% 177.6% 28.7% 2403.7% 572.0% A011170 롯데케미칼 0 788 462 58% 11.4% 9.8% -18.2% 240.7% A028670 팬오션 0 188 66 131% 11.8% 11.2% 26.2% 45.5% A003410 쌍용양회 0 119 18 121% 12.8% 14.4% 6.6% 62.1% A006650 대한유화 0 104 78 59% 20.2% 17.5% -15.2% 237.0% A004000 삼성정밀화학 0 89 50 51% 10.4% 13.8% 8.3% 308.0% A034830 한국토지신탁 0 76 47 15% 15.1% 8.9% 2.0% 15.5% A112040 위메이드 0 60 114 16% 48.7% 36.8% -26.3% 104.2% A030530 원익IPS 0 68 160 33% 14.9% 10.8% 84.5% 147.6% A036830 솔브레인 0 62 45 42% 16.1% 11.7% 25.6% 111.6% A005850 에스엘 0 59 10 84% 11.8% 15.4% 6.1% 60.0% A013120 동원개발 0 40 13 33% 20.2% 17.6% 106.3% 135.0% A007690 국도화학 0 35 31 73% 12.5% 14.1% 6.0% 285.7% A029460 케이씨텍 0 32 17 33% 14.4% 12.2% 30.2% 140.0% A023890 아트라스BX 0 37 10 24% 13.7% 15.1% 30.6% 59.9% A078070 유비쿼스 0 27 15 22% 15.0% 10.7% 36.1% 18.0% A043370 평화정공 0 29 8 93% 10.3% 15.4% 5.5% 30.3% A025000 KPX케미칼 0 26 2 38% 10.9% 16.7% -5.1% 11.0% A102710 이엔에프테크놀로지 0 24 32 59% 21.3% 11.0% 28.6% 201.0% A093920 서원인텍 0 23 11 43% 18.4% 11.5% 29.5% 23.2% A033560 블루콤 0 22 26 22% 22.8% 14.8% 19.0% 45.9% A004250 NPC 0 29 5 66% 15.9% 10.5% 31.6% 66.4% A041520 이라이콤 0 20 14 64% 25.9% 27.9% 27.6% 33.2% A002460 화성산업 0 18 12 89% 10.2% 15.6% 12.7% 347.7% A052330 코텍 0 19 21 19% 13.6% 12.0% 86.7% 901.2% A090350 노루페인트 0 22 20 127% 11.9% 13.6% 3.6% 17.4% A107590 미원에스씨 0 22 2 19% 16.3% 12.8% 5.0% 33.4% A018310 삼목에스폼 0 22 17 33% 19.5% 14.7% 22.1% 4.4% A004380 삼익THK 0 18 2 59% 14.3% 11.3% 56.2% 91.8% A045100 한양이엔지 0 18 16 100% 19.7% 15.9% 40.3% 46.4% A089030 테크윙 0 15 9 147% 19.3% 10.2% 32.2% 142.9% A100840 S&TC 0 17 6 38% 11.7% 14.4% -2.0% 110.5% A002840 미원상사 0 16 1 48% 10.3% 9.5% 0.4% 50.7% A093190 빅솔론 0 15 6 15% 18.2% 11.8% 22.3% 81.9% A079370 제우스 0 15 15 68% 17.1% 16.1% 100.7% 490.9% A003650 미창석유 0 13 1 18% 11.4% 17.3% -12.5% 32.9% A023910 대한약품 0 13 5 96% 18.1% 9.4% 9.0% 36.9% A095610 테스 0 12 14 30% 15.8% 11.8% 277.3% 881.8% A108380 대양전기공업 0 12 1 44% 10.9% 13.1% 50.5% 53.5% A081000 일진다이아 0 11 17 91% 13.8% 9.5% 29.8% 420.7% A049520 유아이엘 0 12 3 58% 14.5% 16.2% 34.9% 23.2% A013570 디와이 0 20 17 77% 14.0% 19.8% -14.7% 15.0% A008700 아남전자 0 11 46 120% 16.0% 10.0% 17.9% 267.6% A039980 리노스 0 11 67 41% 25.4% 12.7% 0.6% 47.8% A004780 대륙제관 0 10 3 97% 18.0% 12.6% 1.3% 65.3% A134380 미원화학 0 11 1 28% 15.1% 10.5% 1.1% 58.3% A123700 SJM 0 10 1 27% 13.7% 19.9% 39.3% 71.4% A079960 동양이엔피 0 10 2 43% 10.3% 16.3% 24.9% 34.3%(자체제작)

최종적으로 걸러진 저의 저PER모델포트폴리오는 위와 같습니다. 이것들이 어떤 성과를 거두었는지는 3개월뒤에 다시 평가해보겠습니다. (2015.11.17일까지 3분기 실적 발표된 회사들로 구성, 시가총액 1000억이상)

6) 참고도서

『천재투자자들』 존리즈, 잭포핸드, 김숭진 역

『데이비드드레먼의 역발상투자』 데이비드드레먼, 이건 김홍식 옮김.

『메트릭스튜디오』 문병로

PS. 추가적인 질문이나 설명이 필요하시면 댓글을 남기어 주시기 바랍니다. 말씀들인 모델포트폴리오는 단순 계량분석을 통해 산출한 종목들이며, 항상 높은 수익을 보장하는 것은 아니니 추가적인 정성분석을 하시는 것을 권합니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

주식바보 의 다른 글 보기 >>

안녕하세요. 좋은 글 감사히 읽었습니다. ROE 관련 전략같은 경우에는, PER이 이미 ROE와 PBR을 동시에 고려하기 떄문인 것으로 일반적으로 이야기 많이 합니다. PER = Price / EPS = (Price / BPS ) * (BPS / EPS) = PBR / ROE이기 때문에, PER이 낮다는 것 자체가 이미 ROE가 높고 PBR이 낮은 종목을 찾는다는 의미기도 하니... 즉, 고ROE종목이 저PBR대비 열위에 있는 것은 Valuation의 문제인 것으로 알고 있습니다. 좋은 글 감사합니다. 저도 모델포트폴리오 하나 올려야겠군요...^^

아 이런 글을 늦게 봤네요 ㅠㅠㅠ. 필자님 글을 읽고 PER ROE 등의 변수를 알아보고 싶어서 와이즈리포트 등을 봤는데 이게 고가를 자랑하더군요. 그래서 아쉽지만 글로 아쉬운 마음을 충족하고 있던 중이였습니다 :). 좋은글 감사합니다.

궁금한게 몇개 있습니다.

[1] 각 업종별로 나누어 그 업종에서 PER이 낮은 종목을 고르는 것이 모집단에서 저 PER을 고른것보다 크게 나올까요?

[2] 지배주주 순이익 / 총자산 을 나타내는 지표가 하나 있을까요? ROE말고 하나의 새로운 지표가 가능할 것 같아보입니다.

3개월 후 수익률 어떻게 됐는지 Follow up 글이 올라왔나요? 너무 궁금하네요.