완리 실적 발표회 및 Q&A

요약

- 수익성은 지난 분기, 전년 동기 대비 모두 개선

- 신제품 판매 증가와 연료비 감소에 기인한 것

- Q&A

도표1. 완리 15 1Q 실적

출처 : 완리 IR 자료

완리 실적 발표회는 지난 18일. IR 대행사 밸류씨앤아이의 김상배 대표가 1) 실적 개선의 이유와 2) 지속 가능한 것인지에 대해 중점적으로 설명했습니다. 위 도표를 통해서 완리의 1Q 실적이 전년 동기 대비, 전 분기 대비 모두 좋아진 것을 알 수 있습니다. 원화 기준으로 본다면 증가율은 더 높습니다. 어떤 요인이 실적 개선을 이끌었는지 살펴보고 Q&A로 넘어가겠습니다.

1. 신제품 판매 증가

엔틱타일과 초박형타일의 판매 호조가 1분기 성장을 견인했습니다. 엔틱타일은 2015년 전체 매출 성장을 주도할 핵심 제품이 될 것이라고 합니다. 작년 엔틱타일의 가동률은 연평균 80% 중반이었고 증설 이후 생산 캐파가 늘어난 이후에도 가동률은 80% 중반을 유지하고 있습니다. 판매 호조로 인해서 추가 증설을 고려할 정도라고 합니다. 초박형타일은 기존의 통체타일을 대체하고 있습니다.

한편, 테라코타패널과 통체타일은 역성장했습니다. 작년에는 역성장했고 엔틱타일과 초박형타일의 성장을 상쇄해 전체 매출 증가를 둔화시키는 요인이었지만, 올해는 최소한 작년 정도의 매출액을 달성하거나 소폭 성장할 것이라는 게 김 대표 설명입니다.

2. 석탄화 가스 설비 가동으로 원가 절감

영업이익률이 23.3%로 전년의 17.4% 대비 대폭 상승한 이유로는 연료비 감소를 꼽았습니다. 작년 연평균 32.6%였던 연료비가 1분기 30.6%로 줄었습니다. 올해 주력으로 추진하는 것 중 하나가 석탄화 가스 설비 도입 및 적용이라고 합니다. 작년 4분기에 가동해 4개월 정도 효과를 검증한 후에 산업은행과 협의해서 연료비 절감 효과에 대한 데이터를 가지고 투자를 진행했습니다.

한편, 신공장에 투자해 가동하기 전인 2010년에는 매출액 대비 판관비 비중이 7% 내외였다고 합니다. 2012년 신제품이 나오면서 마케팅 비용 등 초기 시장 진입 비용으로 인해서 15.9%로 상승했습니다.

마지막으로 김상배 대표는 작년이 설비 투자에 따른 신공장 가동 정상화로 턴어라운드되는 원년이었다면, 올해는 본격적인 수확기에 들어간다고 말하며 실적 발표를 마쳤습니다.

Q&A

Q. 테라코타패널이 매출이 감소하는 이유는?

A. 테라코타패널은 고가 자재이기 때문에 관공서에 주로 쓰이는데, 시진핑 정부가 들어서면서 부패 척결 등으로 인해 관공서 자금 집행이 타이트해져 수요가 줄었다. 또한, 초기의 품질문제와 수율 문제로 시장 진입에 어려움이 있었다.

Q. 한국 네이안(상대적으로 규모가 작은 시공사)과의 판매를 공시했는데, 선정 이유는?

A. 중국 기업이 한국 시장 초기 진입 단계에 대형사와 거래를 하는 것은 불가능하다고 보며, 우선 이런 것들을 통해 인지도를 쌓으면 더 나은 시공사와 거래를 할 수 있을 것으로 생각한다.

Q. 1분기 실적 개선 효과가 2,3분기에 증폭되는가?(2,3분기가 성수기)

A. 이번 분기처럼 영업이익률과 순이익률이 5%p 개선되는 효과는 어려울 것이지만, 최소한 2~3%p는 가능하리라 판단한다. 참고로 5월에 공장을 방문했을 때, 석탄화 가스 설비는 2개가 가동 중이었다. 2분기에는 3개, 3분기에는 5개가 돌아갈 예정이다. 필요에 따라서 엔틱타일 라인 1~2개도 설치할 가능성이 있다.

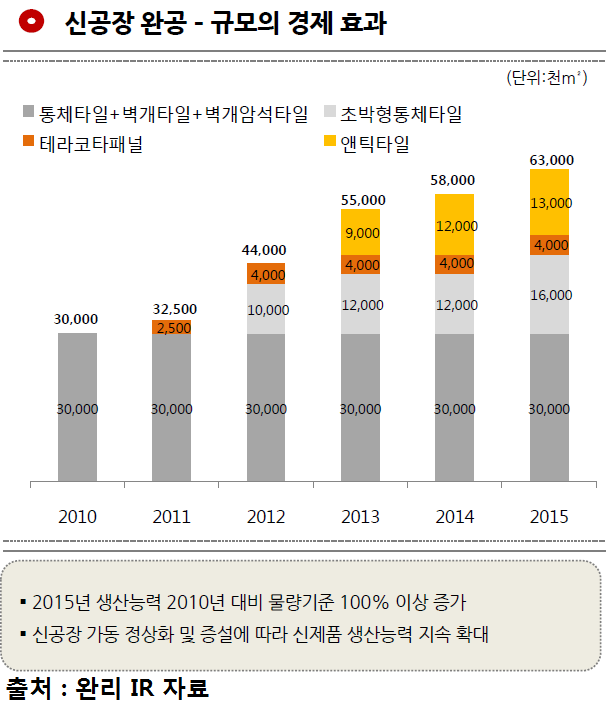

Q. 엔틱타일 설비 증설은 어느 정도 이루어진 것인가?

A.

약 백만제곱 미터 증가?(위 자료를 보여주며 설명)

Q. 엔틱타일의 성장은 시장 자체가 커지는 것인가? 시장 점유율 확대로 인한 것인가?

A. 시장은 연평균 7~8% 커질 것으로 보며, 완리는 빠르게 시장 점유율을 늘리고 있다.

Q. 배당은 언론에 보도된 대로 이해하면 되는가?

A. 적극적으로 검토하고 있다.

Q. 제품별 마진율은 어떤가? 내장재인 엔틱타일이 가장 높은지?

A.

(위 자료를 보여주며) 부동산 경기 둔화 우려에도 가격은 상승하고 있으며, 초박형통체타일, 테라코타패널이 마진율이 30% 초중반대로 가장 높다.

Q. 2분기 실적 가이던스는?

A. 작년 2분기 매출이 너무 좋았고, 아직은 확신하기 어려운 상태. 2분기에도 수익성 개선에 집중될 것으로 본다. 연간 기준으로는 매출액은 두 자릿수 성장, 영업이익과 순이익은 25~30% 증가할 것으로 예상한다.

Q. 한중FTA 시행으로 인한 계획은 있는가?

A. 한국은 연간 완리 캐파 만큼을 수입하는 세계 10대 세라믹 타일 수입 국가. 엔틱타일은 반덩핌 과세 품목이며, 25%~30% 정도인데 총판상은 가격 매리트가 있다고 하므로 과세가 해제된다면 회사에 도움이 될 것으로 생각한다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

인사이트팀 의 다른 글 보기 >>