Spirit investor

이벤트 투자 / 미커버리지 스몰캡

롯데쇼핑, 제2의 현대중공업이 기대된다

요약

- 투자부문 합병가액, 무려 240% 할증

- 52주 신고가를 경신해도 사업회사 P/B은 0.47배 불과

- 현대중공업과 롯데쇼핑의 닮은 점

- 가벼운 만큼 바람만 불어도 주가는 오른다

롯데쇼핑의 주가가 하늘 높은 줄 모르고 치솟고 있습니다. 지난 주 금요일 29만9000원을 기록, 52주 신고가를 경신했습니다. 이제 불과 0.5%만 오르면 30만원을 돌파합니다. 마지막으로 30만원을 찍었던 적은 지난 2015년 8월입니다.

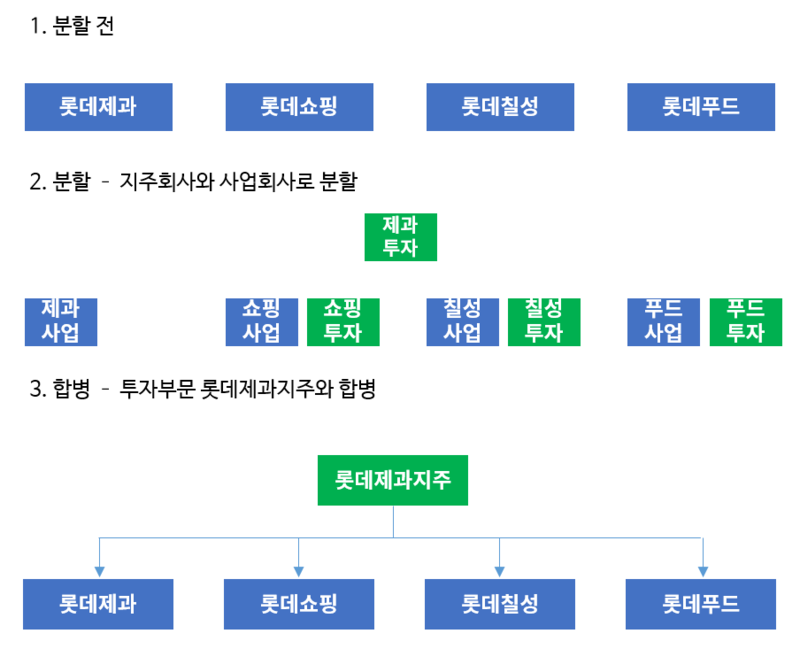

주가 상승의 트리거는 지난 4월 발표한 롯데그룹의 지주회사 전환이었습니다. 구체적은 프로세스는 다음과 같습니다.

롯데제과, 롯데쇼핑, 롯데푸드, 롯데칠성 이 4개의 회사가 각각 투자회사와 사업회사로 분할 합니다. 그리고 롯데제과가 지주회사가 되고 각각의 투자부문과 합병합니다. 결국 롯데제과지주가 제과, 쇼핑, 칠성, 푸드 등 4개의 사업회사를 거느리는 지주회사가 되는 그림이죠.

< 롯데 그룹 지주회사 전환 개요 >

< 롯데 그룹 지주회사 전환 개요 >

투자부문 합병가액, 무려 240% 할증

중요한 것은 바로 각각의 투자회사의 합병가액입니다. 아래는 당시 분할·합병 공시 본문에서 발췌한 각각의 투자회사 합병가액, 분할비율 등입니다.

놀라운 것은 롯데쇼핑 투자회사의 합병가액입니다. 무려 86만4374원!! 당시 롯데쇼핑 주가는 25만원 수준이었습니다. 현재 주가보다 합병가액을 무려 240%나 높게 책정한 것입니다. 이는 제과(-9%), 칠성(13%), 푸드(20%)와 비교해 어마어마하게 높은 할증률입니다.

이 같은 할증이 가능했던 배경은 알짜 자회사들을 대거 보유했기 때문입니다. 롯데 그룹은 이번 분할, 합병하는 과정에서 투자회사들 가치에 큰 영향을 미치는 비상장 자회사 및 투자지분의 가치를 현금할인법인으로 계산했습니다. 현금할인법이란 미래에 발생할 것으로 예상되는 잉여현금흐름을 현재가치로 각각 할인한 후 그 값을 다 더해 가치를 산정하는 방법입니다. 주로 비상장 회사의 수익가치를 계산할 때 많이 사용되는 방식입니다. DCF라고 불리죠.

앞으로 잉여현금흐름이 많이 창출될 것으로 기대되는 업체는 가치를 높게 책정받을 수 있는 것이 핵심입니다. 그래서 롯데쇼핑의 경우 DCF 적용 시 대홍기획, 롯데캐피탈, 롯데리아, 롯데자산개발, 롯데카드, 코리아세븐 등을 장부가보다 훨씬 높은 가치로 책정했습니다.

52주 신고가를 경신해도 사업회사 P/B은 0.47배 불과

투자회사의 합병가액은 86만4374원입니다. 그리고 발행주식수는 336만8845주입니다. 가격과 주식수를 곱하면 롯데쇼핑 투자회사의 합병 시가총액 산출이 가능합니다. 이렇게 구한 롯데쇼핑 투자회사 시가총액은 2조9119억원으로 3조에 육박합니다.

그런데 합병비율은 투자회사가 0.1069784, 사업회사가 0.8930216입니다. 즉 분할 전 롯데쇼핑의 재산이 투자회사에게 10%, 사업회사에게 90%가 귀속된다는 것입니다. 달리 말하면 롯데쇼핑 투자회사는 10%의 재산만 가지고 무려 3조나 되는 기업가치를 평가받은 것입니다.

그럼 90%를 가져간 사업회사는 과연 얼마를 평가받은 것일까요? 최근 신고가를 기록한 롯데쇼핑의 시가총액은 9조4000억원입니다. 투자회사가 약 2조9000원의 가치를 받았으니 사업회사는 6조5000억원이 되겠네요.

그런데 분할 후 재무제표를 보면 투자회사의 자본총계는 1조6587억원, 사업회사의 자본총계는 13조8485억원입니다. 13조원이 넘는 재산을 가지고 있지만 시장에선 6조5000억원 정도 밖에 평가 받지 못하는 것입니다. 즉 롯데쇼핑 사업회사의 PBR은 0.47에 불과합니다. 최근 주가가 신고가를 경신했지만 재산가치에 절반도 평가받지 못하는 상황인 것입니다.

현대중공업과 롯데쇼핑의 닮은 점

지난해 톱 스타로 자리매김한 대형주 하나를 꼽으라면 단연 현대중공업입니다. 한때 주가가 9만원 언저리까지 하락했다가 조선업황이 회복되는 시그널을 보이면서 두 배 넘게 올랐습니다. 현대중공업의 10년치 PBR 밴드와 주가를 보면 2011년 마지막 조선 호황기를 끝으로 5년이 넘는 내리막 길을 걷습니다. PBR로 보면 한 때 2배를 넘겼지만 0.45배까지 하락합니다. 주가는 무려 5분의 1토막이 나죠.

재미있는 점은 현대중공업이 상당히 많이 올랐음에도 PBR로 치면 0.85배 수준이라는 것입니다. PBR이 0.4배 초반에서 0.8배 중반으로 오른 것인데 주가는 무려 2배나 상승했습니다. 이렇듯 PBR이 매우 낮은 업체는 순식간에 주가가 오를 수가 있습니다. 올라봤자 여전히 자산가치 대비 저평가돼 있기 때문이죠.

다음은 롯대쇼핑의 PBR 밴드와 10년치 주가입니다. 현대중공업과 매우 흡사한 그림입니다. 마찬가지로 최근 상승으로 롯데쇼핑의 PBR도 0,4배에서 0.6배수준까지 올라왔습니다. 현재 롯데쇼핑 주가가 29만9000원으로 최저가 대비 50% 올랐지만, PBR로 보면 고작 0.4배에서 0.6배가 된 것입니다.

기업의 주가가 정말 쌀 때 일어나는 대표적인 현상으로 악재에도 주가가 오르는 것입니다. 최근 신동주 씨는 롯데그룹 합병에 불만을 품고 두 가지의 소송을 제기했습니다. 하나는 4개 회사간 분할 합병을 승인하는 안건 결의 금지, 하나는 분할 합병과 관련된 일체의 서류 열람 허용입니다. 두 가지 소송을 롯데그룹 지주회사 전환은 법정다툼이라는 큰 산을 넘게됐습니다. 하지만 롯데쇼핑의 상승세에는 제동이 걸리지 않고 있습니다. 악재에도 시장의 반응이 무덤덤한 것입니다.

가벼운 만큼 바람만 불어도 주가는 오른다

정용진 신세계 부회장이 최근 이마트의 중국 사업 철수를 선언했습니다. 돈이 안되는 사업부를 정리하고 국내에 집중하겠다는 것입니다. 오프라인 유통 업계를 중심으로 구조조정의 바람이 불기 시작한 것입니다.

롯데쇼핑 역시 예외는 아닙니다. 업계에서도 롯데쇼핑의 구조조정이 필요하는 목소리가 커지고 있습니다. 특히 마트와 백화점 부문을 분할하는 액션이 필요하다고 지적합니다.

이미 시장에서 높은 평가를 받고 있는 종목은 더 이상 주가를 올리기가 쉽지 않습니다. 어마어마한 실적 성장이 찍히던지, 아니면 성장 가능성이 어마무시한 신기술이 필요할 것입니다. 그러나 PBR 0.4배의 최악의 업황을 지는 기업은 다릅니다. 숫자를 보여주지 않아도, 단순 그림만으로도 주가가 훨훨 날 수 있습니다. 지난해 현대중공업이 해당 사례를 가장 잘 보여준 기업입니다.

롯데쇼핑도 마찬가지입니다. 신동빈 회장이 맘만 먹고 백화점과 마트 부문을 분할한다던지 중국 사업을 구조조정한다면 가벼운 롯데쇼핑 주가는 훨훨 날 수 있습니다.

현재 신세계, 현대백화점의 PBR은 0.7~0.8배 수준입니다. 롯데쇼핑 사업회사의 PBR은 아직 0.47배에 불과합니다. 신고가를 경신했지만 여전히 가벼운 수준이라는 것을 부인할 수 없습니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

Spirit investor 의 다른 글 보기 >>