Spirit investor

이벤트 투자 / 미커버리지 스몰캡

[보고서분석Tip] 환인제약, 사상 최대 이익률의 배경을 파헤치자

요약

- 1Q17 사상 최고 영업이익률 기록

- 비용 절감, 매출원가율·판관비율 둘 중 ‘하나’

- 성격별 분류를 통해 세부 비용 파악

- 돈 안되는 보톡스 판매 축소

상장사들의 1분기 분기보고서가 제출 완료됐습니다. 투자자들은 내일의 유망주를 찾기에 분주할 것입니다. 또한 보유 종목의 실적 현황을 점검하고 팔지, 더 살지, 보유할지 등 다양한 의사결정을 내려야 할 시기입니다.

관심주가 증권사에서 꾸준히 보고서를 제출해 주는 종목이라면 수고를 덜 수 있지만 이런 종목은 덩치가 큰 중대형주가 대부분입니다. 정작 개인투자자들이 관심을 갖고 있는 중소형주는 가뭄의 콩 나듯이 보고서가 나오기 마련이죠. 때문에 투자자가 직접 분석하고 의사결정을 내리는 것이 필요합니다.

환인제약도 그런 종목 중 하나입니다. 환인제약은 지난 4월 24일 잠정 실적을 발표했습니다. 매출액은 361억원으로 전년 동기 대비 3% 늘었고 영업이익은 91억원으로 59% 증가했습니다. 순이익도 74억원으로 56% 늘었죠

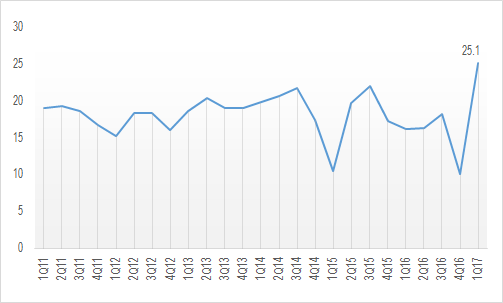

매출액에 비해 영업이익이 크게 증가했습니다. 영업이익률은 무려 25.1%입니다. 참고로 제약 기업 평균 영업이익률은 10% 내외입니다. 정말 어마어마한 수준이라고 볼 수 있죠. 특히 환인제약의 이러한 영업이익률은 회사 자체적으로 봐도 사상 최고치입니다. 종전 최고치는 2015년 3분기 거둔 22%입니다. 올해 1분기 영업이익률은 종전 최고치보다 3%p나 앞선 것입니다.

< 환인제약 분기별 영업이익률 >

< 환인제약 분기별 영업이익률 >

그런데 아무도 이 영업이익률에 대해 언급해주는 곳이 없습니다. 애널리스트의 리포트를 봐도 그냥 무난한 코멘트로 일관한 모습입니다. 잠정 실적 당시에는 확인할 수 없었던 환인제약의 사상 최고 영업이익률 배경을 분기보고서를 통해 파헤쳐보도록 하겠습니다.

비용 절감, 매출원가율·판관비율 둘 중 ‘하나’

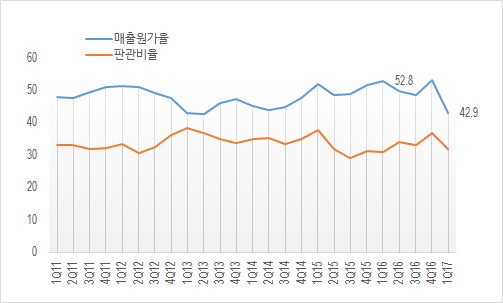

영업이익률이 좋아졌다면 매출원가율, 판관비율 두 가치를 확인해 봐야 합니다. 1분기 매출원가율은 42.9%로 전년 동기 52.8%보다 거의 10%p 하락했습니다. 판관비율은 31.8%로 전년 동기와 유사한 수준입니다. 결론은 매출원가율이 어마어마하게 하락했다는 것을 알 수 있습니다.

< 매출원가율과 판관비율 >

< 매출원가율과 판관비율 >

참고로 매출원가는 제조 과정에서 투입된 비용입니다. 제약업체라면 약을 제조하는 과정에서 투입되는 원재료, 부재료 등이 대표적이겠죠. 제조시설을 유지하는 비용 역시 매출원가에 포함됩니다. 또한 공장에서 근무하는 근로자의 인건비 역시 여기에 포함되죠.

판관비는 말 그래도 판매하고 관리하는 비용입니다. 제품이 다 만들어지면 홍보를 하고 판매를 해야하는데 이런 비용이 판관비로 잡히죠. 경영지원팀의 인건비나 본사 관련 부대비용 등 관리비도 판관비에 해당합니다.

성격별 분류를 통해 세부 비용 파악

매출원가에서 획기적인 절감이 이뤄진 것을 확인했습니다. 다음으론 매출원가의 어디에서 절감이 이뤄졌는 지 알아봐야 합니다. 이에 대한 정보는 재무제표의 주석 > 비용의 성격별 분류에서 확인할 수 있습니다.

성격별 분류란 말 그대로 성격이 비슷한 비용끼리 분류해 논 것을 말합니다. 여기에는 매출원가와 판관비 항목이 합쳐져 있습니다.

비용의 유형을 보면 ‘재고자산의 변동’이란 항목이 있습니다. 기초재고에서 기말재고를 뺀 값으로 보면됩니다. 참고로 회계 처리 시 매출원가는 기초재고 + 당기 제조원가 – 기말재고로 구합니다. 쉽게 설명하겠습니다. 햄버거 가게에서 1월 1일(기초) 준비된 햄버거가 1000개 있습니다. 그리고 한 해 동안(1월 1일 ~ 12월 31일) 매입한 햄버거 재료가 총 10만개 분량입니다. 그리고 12월 31일(기말) 다 팔리고 남은 햄버거를 세어보니 2000개였습니다.

그렇다면 총 판매량은 1000개 + 10만개 - 2000개로 계산할 수 있습니다. 즉 9만9000개가 팔린 것이죠. 따라서 매출원가도 기초재고 + 당기 제조원가 – 기말재고로 계산하는 것입니다. 여기에서 기초재고 – 기말재고가 바로 재고자산의 변동이 되는 것입니다. 이 항목이 마이너스가 나왔다는 것은 기초재고보다 기말재고가 늘어났다는 의미입니다. 그리고 재고자산의 변동은 성격이 같은 원재료 및 상품매입액과 합산해 원재료 비용으로 퉁쳐서 계산합니다.

따라서 재고자산의 변동과 원재료 및 상품 매입액을 합한 값은 올해 1분기 121억원으로 전년 동기 대비 20%나 감소했습니다. 매출원가율을 10%p나 떨어뜨린 요인입니다.

돈 안되는 보톡스 판매 축소

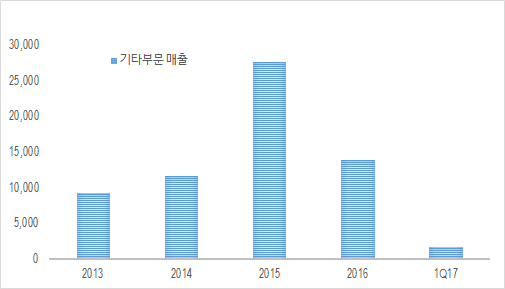

환인제약은 2014년 4분기부터 앨러간 사와 보톡스, 쥬비덤에 대한 국내 판관 계약을 맺습니다. 당시엔 보톡스가 국내에서 막 대중화되던 시기였습니다. 단가도 지금보다 3배정도 비쌌죠. 국내 판관을 취득한 환인제약은 이때부터 공격적으로 보톡스를 판매하기 시작합니다. 이에 따라 기타부문 매출액은 2014년 116억원 남짓에서 2015년 276억원으로 껑충 뜁니다.

그런데 문제는 보톡스 시장이 커지는 만큼 경쟁 또한 심화됐습니다. 이제는 단돈 10만원도 안들이고 보톡스를 맞을 수 있죠. 따라서 판매사 입장에선 매출은 나오는데 남는 게 없게 된 것입니다. 2015년과 2016년 매출은 20%가까이 늘었어도 영업이익 성장이 없었던 이유입니다.

이에 따라 환인제약은 보톡스 판매를 축소하고 본업에 집중합니다. 그리고 그 결과 올해 1분기 기타부문 매출은 16억원으로 대폭 줄었지만 신경용제 부문의 성장을 이루면서 사상 최고의 이익률을 기록했습니다.

< 기타부문 매출액 추이 >

< 기타부문 매출액 추이 >

1분기 만큼의 영업이익이 계속된다면 올해 400억원에 육박할 수 있습니다. 시가총액은 아직 3000억원 수준입니다. 환인제약은 올해 잘 지켜봐야할 종목 중 하나로 판단됩니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

Spirit investor 의 다른 글 보기 >>