Spirit investor

이벤트 투자 / 미커버리지 스몰캡

현대일렉트릭, 단기 급등? “P/E는 아직 반토막”

요약

- 현대중공업에서 전기전자 부문이 떨어져나가 설립된 회사, 수출에 강점

- LS산전 VS 현대일렉트릭

- 왜 현대일렉트릭인가

- 수급이 기회를 줬다

현대중공업에서 분할 후 재상장한 현대일렉트렉이 최근 연이틀 급등했습니다. 지난 17일 10% 급등한데 이어 18일 증시가 부진한 가운데서도 5%넘게 상승했는데요.

분할 후 재상한 종목이라 아직 많은 정보가 없습니다. 수급 논리에 의해 변동성도 크고요. 이런 변동성은 투자자들에게 좋은 기회를 제공하기도 하죠.

현대중공업에서 전기전자 부문이 떨어져나가 설립된 회사, 수출에 강점

현대일렉트릭은 현대중공업의 전기전자 사업부문이 분할돼 설립된 회사입니다. 전기전자라고 하면 삼성전자나 LG전자처럼 가전제품을 만드나? 하고 생각할 수 있는데, 발전소에서 생산된 전기를 주거시실이나 상업시설 등에 공급하는 제품을 일컫습니다. 송배전시스템이라고 하죠.

전기가 생산돼 우리에게 전달되기까지는 여러 가정을 거칩니다. 발전소에서 전기를 생산한 후 송전선로를 거쳐 변전소에 도달한 후 다시 배전선로를 거쳐 가정이나 공장에 전달됩니다. 현대일렉트릭은 이 과정에서 쓰이는 초고압 변압기, 초고압 차단기, 배전변압기, 중저압차단기 등을 생산합니다.

동종 업계에선 효성과 LS산전이 있습니다. 그런데 현대일렉트릭은 Peer 그룹에 비해 유독 수출 비중이 높습니다. 현대일렉트릭의 수출 비중은 지난해 기준 57%입니다. 효성과 LS산전은 20~30%대에 불과합니다.

이유를 알기 위해선 1970년대로 거슬러 올라가야 합니다. 현대중공업은 1977년 현대중공업 안에 중전기기 사업부를 신설했고 다음해 현대중전기를 독립시켰습니다. 하지만 전두환 군부독재 정권이 중화학투자조정작업에 나서면서 중전기기 사업에서 초고압변전기는 효성으로 넘어갔고, 소형변압기는 LS산전이 가져갔습니다.

현대중전기에는 선박용 등 자체 수요만 담당할 수 있게 했고 대신 수출은 할 수 있게 됐습니다. 따라서 어쩔 수 없이 해외시장에 주력하게 됐고, 무려 40년동안 글로벌 시장에서 경영활동을 하고 있습니다.

LS산전 VS 현대일렉트릭

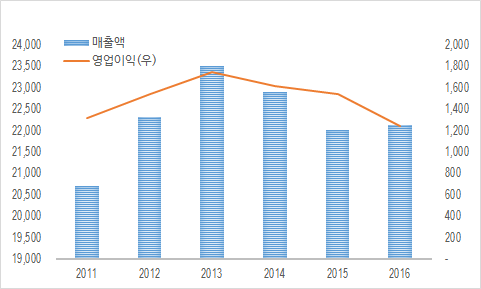

현대일렉트릭을 제대로 평가하기 위해선 먼저 그 기업이 속해 있는 산업을 면밀히 파악해야 합니다. 과연 경기에 대한 영향은 어떤지, 경쟁강도는 어떤지 등 말입니다. 이를 알기 위해 LS산전의 수년간 실적을 살펴보겠습니다.

< LS산전 실적 >

< LS산전 실적 >

보면 성장은 없더라도 매출액과 영업이익이 꾸준한 것을 알 수 있습니다. 일상생활과 전기는 뗄래야 뗄 수 없습니다. 때문에 전기가 생성되고 그것을 사용하기까지 필요한 인프라 역시 꾸준히 수요가 발생합니다.

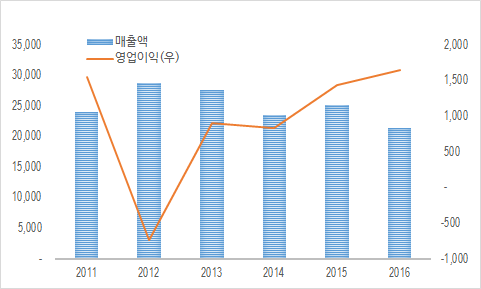

이번엔 현대일렉트릭의 실적입니다. LS산전과 달리 영업이익 변동성이 있는 편입니다. 특히 2012년엔 적자를 기록했습니다.

< 현대일렉트릭 실적 >

< 현대일렉트릭 실적 >

현대일렉트릭과 LS산전이 같은 산업에 속해 있으면서 다른 실적을 보여주고 있는 것은 주력 시장이 다르기 때문입니다. LS산전은 소형변압기 시장에서 독보적인 MS를 유지하고 있습니다. 따라서 시장 수요가 꾸준히 발생하면 실적 역시 꾸준할 수 밖에 없죠.

반면 현대일렉트릭은 글로벌 시장이 주 무대입니다. 특히 중동과 미국 쪽에 주력하고 있습니다. 따라서 글로벌 경쟁이 격해진다면 실적 변동성이 커질 수 있습니다. 업계에 따르면 글로벌 사업자인 ABB가 공격적으로 영업을 확대하면서 수익성이 악화됐습니다. 하지만 이후 구조조정 및 내실을 다지는 경영을 하면서 매출은 소폭 줄었지만 영업이익은 더 증가했습니다.

정리하면 LS산전은 성장은 없지만 안정적인 실적이 인상적이며 현대일렉트릭은 LS산전에 비해 약간의 변동성은 있지만 성장판은 열려 있습니다.

왜 현대일렉트릭인가

주목할 만한 것은 현대일렉트릭의 영업이익률이 높아지고 있다는 점입니다. 앞서 2012년 적자 후 내실 다지기 경영을 하면서 수익성이 높은 사업장을 중심으로 경영활동을 강화한 결과입니다. 지난해 현대일렉트릭의 영업이익률은 8%를 기록했습니다. 이는 LS산전의 6%보다 2%P 높은 수치입니다.

영업이익 규모도 더 큽니다. 지난해 현대일렉트릭의 영업이익은 1680억인데 반해 LS산전은 1244억원입니다. 그럼에도 시가총액은 LS산전이 더 큽니다. 18일 기준 시가총액은 LS산전이 1조5840억원, 현대일렉트릭이 1조555억원입니다.

PER은 현대일렉트릭이 LS산전의 절반 수준입니다. LS산전의 PER는 19.6배, 현대일렉트릭은 8.9배입니다. PBR은 1.4배로 비슷하지만 PER은 현대일렉트릭이 LS산전에 한참을 미치치 못하고 있습니다.

PER로 평가해야 하느냐? PBR로 평가해야 하느냐? 논란이 있는데, 이는 논리적 모순입니다. 사실상 PBR과 PER은 같은 얘기나 다름없습니다. 일반적으로 PBR은 ROE와 같이 봐야 합니다. 그리고 PER은 PBR을 ROE로 나눠 구할 수 있습니다.

LS산전의 PBR을 PER로 나누면 7.6%가 나오는데 이것이 LS산전의 ROE입니다. 같은 방법으로 구한 현대일렉트릭의 ROE는 16%입니다. 즉 PBR은 거의 같은데 PER은 현대일렉트릭이 훨씬 낮다는 얘기는 그만큼 ROE가 높다는 말입니다. 자본을 불리는 속도가 훨씬 빠른 기업인데 같은 PBR을 준다는 것 자체가 말이 안 되는 것입니다.

수급이 기회를 줬다

현대일렉트릭은 재상장하자 마자 크게 하락했는데 이는 수급적인 이슈가 커 보입니다. 외국인 수급을 보면 상장 이후 주구장창 매도세로 일관한 것을 확인할 수 있습니다. 현대중공업은 원래 코스피 200에 해당하는 종목입니다. 하지만 분할로 건설기계와 일렉트릭 두 기업은 코스피200에서 제외됐죠.

이봉진 한화투자증권 연구원은 “분할 4개사의 적정가치 평가액을 검토한 결과 현대중공업 8.6조원, 현대일렉트릭 1.8조원, 현대건설기계 0.9조원, 현대로보틱스 5.2조원을 산정했다”며 “현대중공업과 현대로보틱스는 코스피200에 편입되는 반면 현대일렉트릭과 현대로보틱스는 편입되지 않아 스굽 측면에서 변동성이 커질 수 있다”고 평가했다.

– 시사포커스

지수에 따라 비중을 맞춰야하는 패시브 펀드 입장에선 두 종목은 무조건 까야합니다. 커버리지 제외라고 보면 될 것 같습니다. 이에 따라 저평가 상태임에도 불구 매도세로 주가가 하락한 것입니다.

18일 연이틀 현대일렉트릭이 불기둥을 뿜으며 마감했습니다. 밸류에이션 관점에선 여전히 매력적입니다. 과연 일렉트릭은 저평가 상태를 해소하고 시장의 관심을 끌 수 있을 지 지켜봐야 겠습니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

Spirit investor 의 다른 글 보기 >>