빵돼지

소형주 전문, 탐방, 스토리, 데이터

[탐방 및 업데이트] 보해양조 선순환이 시작!!

요약

- 부실화된 회사가 정상화 됨

- 재투자, 마케팅할 수 있는 선순환 구조 진입

- 잎새주 부라더는 모니터링이 필요함

보해양조 글을 올렸는데, 탐방을 토대로 업데이트 글을 쓸게요.

이전 보해양조 분석 ← 아직 읽지 않으신 분들은 클릭~!

- 보해의 슬픈 이야기

보해그룹의 스토리부터 이야기 해볼게요. 보해그룹은 주정, 식품, 수출, 농업, 금융 5개 계열사가 있는 회사였습니다. 주정은 다들 잘 아는 창해에탄올. 금융은 보해상호저축은행이라고 있었는데 2011년에 부도가 나서 파산 과정에 있습니다. 현재는 전혀 상관이 없는 회사입니다. 이 시기 유동성 위기가 왔고, 창해에탄올이 보해양조를 인수하게 됐습니다. 450억정도 손실이 났고, 손실은 2014년까지 다 반영이 됐어요. 소송, 세무조사, 회령배임 등 이슈도 있었습니다. 특히 저축은행 파산으로 전남, 광주 지역 사람의 민심을 잃었고, 제대로 된 영업을 하지 못했죠. 한마디로 회사가 골로 간거죠.

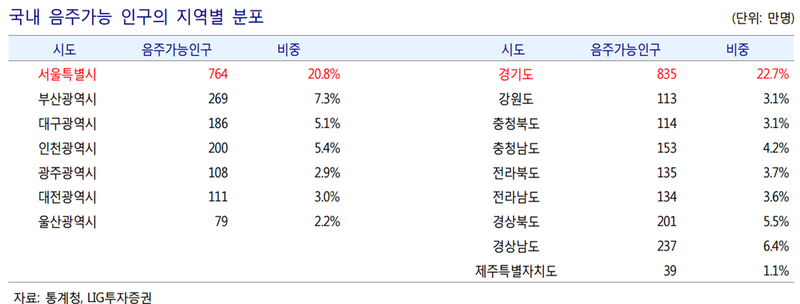

- 지역별 음주 가능 인구 분포

- 재무구조 개선

2013년부터 재무구조 개선을 시작했어요. 2014년 160억 유상증자, CB 300억 발행, 계열사 흡수합병을 진행했어요. 2012년말 이자성 부채가 1300억, 부채비율 410%였는데, 2015년 6월 기준 이자성 부채 650억(CB 300억 포함), 부채비율 140%로 개선이 됐습니다.

- 전환 주식

2012년 발행한 BW 90억 중 14억이 남았고, 2014년 발행한 CB 300억은 Buy Back 옵션이 있어서 창해에탄올에서 50%를 되사올 것이라고 합니다. 2015년내 Buy Back을 하지 않을까 예상합니다. 금융원가는 올해 CB포함해서 25~30억입니다.

- 17.5도 잎새주부라더

기존 잎새주 공급을 줄이고 쇼케이스에 잎새주부라더를 더 넣는 중이라고 합니다. 5.5 : 5 비중인데, 몇 달은 더 있어야지 역전이 될지 그대로 갈지 알 수 있다고 합니다. 판매량 증가도 아직은 판단할 수 없다고 합니다. 그리고 소주의 맛에 대해서 블라인드 테스트에서 경쟁사에서 져본 적이 거의 없다고 합니다. 하지만 소주 맛을 아는 사람은 많지 않죠.

- 마케팅 비용

마케팅비용은 100억으로 추가 더 쓸 계획이 있다고 합니다. 하지만 내년에 더 집행될 지 올해 집행될지 알 수 없다고 합니다.

- 복분자 가격

2012년 복분자 가격이 안좋아졌는데요, 원재료가 6월에 공급됩니다. 당시 냉해가 발생해서 수확량이 1/4로 줄어들면서 가격이 2배 가까이 폭등했다고 합니다. 이때 자금난까지 있어서 대응을 제대로 하지 못했죠. 올해 가격이 평균 수준으로 회귀했다고 합니다.

- 신제품

소주, 맥주, 나머지 술이 있는데, 나머지 술은 복분자, 매취순, 매화수, 청하 등이 있죠. 순하리가 나오면서 매화수, 청하 순으로 타격을 입었습니다. 앞으로 나머지 시장이 커질 것에 대해 대비를 하고 있다고 합니다. 신제품에 대해서 보안 사항이라 이야기를 해줄 수 없으나 준비는 되어 있다고 합니다.

- 해외 진출

상해법인이 있는데요, 중국 진출을 하기 위해 파트너를 찾고 있다고 합니다. 대리점을 하겠다는 곳이랑 계약을 하지 않을 계획이고, 유통회사랑 접촉 중이라고 합니다. 복분자, 매실주, 증류식소주(20~30도), 순금 매취순의 수요가 있다고 합니다.

- 대표이사 지분 매도

돈이 필요해서 매도를 했다고 합니다. 각자 대표이사 중 한명인 임지선 대표이사가 책임을 가지고 하게끔 한다고 합니다.

- 재무 관련

순매출 : 2011년 보해저축은행 사태로 영업비용을 못쓰고 광주, 전남 지역 민심 악화로 좋지 않았죠.

GP : 현재 판매량대로 2018년까지 팔았을 때, 2018년까지 원가 55%로 낮추는게 목표입니다. 해마다 1%씩 원가율을 낮출 계획이고, 올해 60.5%에서 58%로 개선이 된다고 합니다. 판매량이 늘어나면 규모의 경제가 나오는 산업이라 이익률이 더 좋아질 수 있습니다. 2012년부터 CAPEX로 매년 100억씩 투입해서 자동화 장비 도입과 수율 개선을 하고 있습니다.

영업비용+고정비용 : 영업비용은 증가할 이유는 없다고 합니다. 2011년 이후 직원 구조조정을 해왔고, 호봉제에서 성과제로 전환했다고 합니다.

금융비용 : 2012년 80억. 올해 25~30억인데 CB가 전환되면 더 낮아지겠죠.

- 회사측 목표 MS

3년이내 전남,광주 지역 85%. 서울 2~3%

- 2015년 가이던스

마케팅 비용을 추가 집행하지 않을 때 올해는 영업이익률 10%정도로 영업이익 130억이라고 합니다. 올해 초에는 가이던스를 영업이익 5%로 줬다고 합니다. 매출 100억정도 늘고 원가 절감이 개선될 경우 영업이익 200억이 가능합니다.

- 감가상각비

100억

- 조사기관마다 지역 MS가 다 다른 이유

소병 기준으로 볼 것인가, L기준으로 볼 것인가 등등 조사 기준이 다르기 때문. 회사측 소병 기준으로 전남, 광주 지역 MS는 70~75%이고 목표 MS는 85% 입니다.

요약

1. 부실화된 회사가 정상화 됨

2. 돈을 벌면서 재투자, 마케팅할 수 있는 선순환 구조 진입

3. 잎새주 부라더는 모니터링이 필요함.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

빵돼지 의 다른 글 보기 >>