이스

IT, 건설

휴온스, 남자의 주식

요약

- 1. 오해에서 비롯된 급락, 기회처럼 보였다.

- 2. R&D비용의 증가

- 3. 보톡스 이익을 휴온스가 더 가져간다.

1. 오해에서 비롯된 급락, 기회처럼 보였다.

이때만 해도 바닥인 줄 알았다.. 자료 : 카카오증권

이때만 해도 바닥인 줄 알았다.. 자료 : 카카오증권

바닥 밑에는 지하실이 있었다.. 자료 : 카카오증권

바닥 밑에는 지하실이 있었다.. 자료 : 카카오증권

휴온스는 예전에 한번 글을 올린 적이 있습니다.

링크 : http://insight.stockplus.com/articles/2509

이 때 시총이 3,770억이었는데 현재 2,815억입니다. 주구장창 떨어졌습니다. 무엇을 잘못 봤길래 주가가 떨어졌는지, 앞으로는 어떨지에 대해서 반성 겸 업데이트를 하겠습니다.

이전의 투자포인트를 짧게 요약해보면 분할 재상장 이후 주가가 계속 내리막길을 걷다가 16년 8월 17일, 18일 큰 폭의 급락을 맞았습니다. 아! 이제 밸류 매력이 생길 수 있겠다는 생각이 들었고 이틀 간의 급락은 2분기 실적이 2개월치만 집계되어 나오면서 어닝쇼크처럼 보였기 때문이었습니다. 오해에서 비롯됐다는 생각이 들었고 회사는 다양한 제품 포트폴리오로 매년 꾸준히 성장했습니다. 그 때 PER가 10~12수준이라 제약주 기준에서는 싸다는 생각을 가졌습니다. 당시 바이오섹터가 투심이 너무 안좋았지만 실적 나오는 제약주는 차별화된 평가를 받을 것이다가 저의 결론이었습니다.

2. R&D비용의 증가

하지만 주가는 지속 내리막길이었습니다. 가장 큰 원인은 17년 실적에 대한 우려감입니다. 한달 전 공시나온 연결실적(매출 1689억, 영익 208억)은 분할 전인 1월~4월분에 대한 실적이 빠진 수치이며 이를 포함할 경우 매출 2448억에 영업이익 370억입니다. 그런데 2017년은 개발 중인 신약의 임상비용이 증가하면서 300억 수준의 영업이익이 기대됩니다.

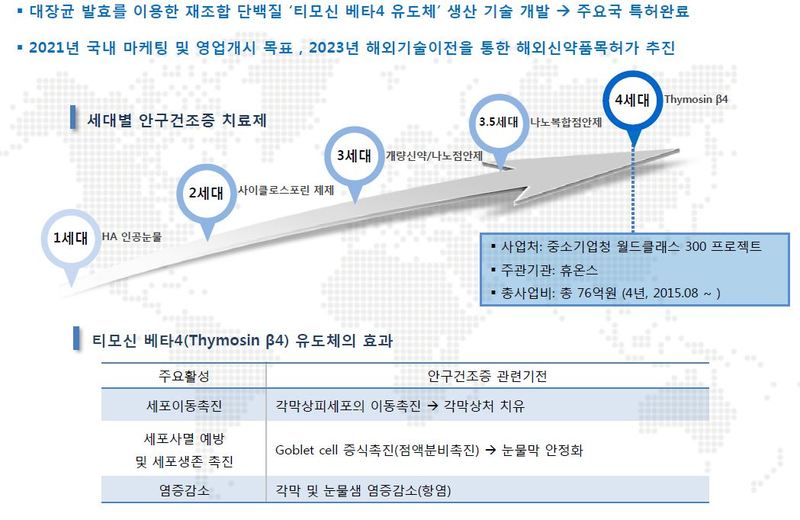

차세대 안구건조증 치료제 자료 : 휴온스

차세대 안구건조증 치료제 자료 : 휴온스

보톡스인 휴톡스는 국내 임상 2상이 올해 중반 완료, 하반기에 3상에 진입하며 미국 임상은 17년 하반기에 3상에 진입예정입니다. 그리고 티모신 베타4를 활용한 차세대 안구건조증 치료제 미국 임상이 올해 하반기부터 예정되어 있습니다. 이 임상에만 올해 하반기 70억에 달하는 비용이 소요됩니다. 2016년 총 R&D비용이 197억인데 2017년에는 260억 정도 지출이 될 것으로 보입니다.

3. 보톡스 이익을 휴온스가 더 가져간다.

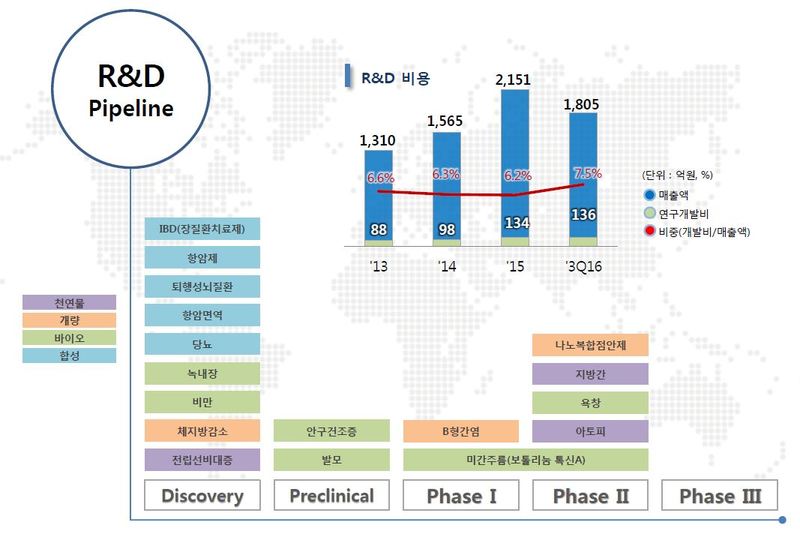

휴온스 R&D파이프라인 자료 : 휴온스

휴온스 R&D파이프라인 자료 : 휴온스

제약/바이오 투심이 좋지 못한 상황에서 실적이 차별화 포인트가 되었어야 했는데 실적마저 꺾인 것이지요. 대신 휴온스도 이제 제법 신약 포트폴리오를 갖추기 시작했습니다. 미래에 다시 제약/바이오 바람이 분다면 신약 기업 중에 하나로 휴온스도 부각받을 수 있을 것입니다. 하지만 언제 불지 기약은 없는 상황입니다. 차세대 안구건조증 치료제는 임상 2상을 마친 후 라이센스 아웃을 진행할 예정인데 앞으로 2년 정도 더 남았습니다. 어떻게 보면 미래에 다시 불어올 제약/바이오 바람과 LO시기가 잘 맞물릴 수도 있겠네요. 하지만 냉정히 바라보면 지금은 신약에 대한 가치보다 연구개발비 증가가 좀 더 부각되는 시점입니다.

아마 보톡스로 개발 중인 휴톡스에 대해서 의문을 가진 투자자도 있을 것입니다. 제품에 대한 권리와 생산은 모회사인 휴온스글로벌이 가지고 있는데 왜 임상진행과 비용부담은 휴온스가 담당하냐는 것이지요. 그런데 증권사리포트 등에 따르면 보톡스에 대한 판매 수익은 휴온스와 휴온스글로벌이 나눠갖는 구조입니다. 만약 휴톡스 매출이 100이 발생하면 이를 반반씩 휴온스글로벌과 휴온스가 나눠갖게 되고 제품에 대한 원가는 생산을 담당하는 휴온스글로벌이 인식하게 됩니다. 일단 임상만 끝나고 제품 판매가 시작되면 휴온스가 더 많은 이익을 가져가게 되는 것입니다.

메디톡스와 휴젤의 놀라운 실적

메디톡스와 휴젤의 놀라운 실적

보톡스 국내 출시는 2018년 말, 미국 출시는 2019년 말에서 2020년으로 아직 기간이 남아있습니다. 대신 임상이 필요가 없는 국가를 대상으로 현재 수출이 진행되고 있습니다. 작년 11월부터 수출허가를 받았는데 2개월간 23억의 매출이 발생했으며 2017년 매출 150억 목표입니다. 이미 보톡스 판매로 성장 중인 메디톡스와 휴젤은 놀라운 실적을 내고 있습니다.

마지막으로 결론을 내보면 신약 개발에 따른 R&D비용의 증가로 실적은 약간 주춤할 것으로 보이며 현재 찬바람이 부는 제약/바이오에 대한 투심과 아직 시간이 많이 남은 개발 신약의 가시화 시기를 고려하면 주가가 지금까지 떨어질만 했다는 것이고요. 하지만 주가는 이를 반영했으며 현재 시총 2815억 기준 영업이익 300억이면 영업PER는 10미만으로 떨어지게 됩니다. 만약 휴톡스 판매가 150억이 나와서 75억을 휴온스 매출로 인식하고 50%씩 마진을 남기는 경쟁사 기준을 적용하면 2017년 30억 이상의 영업이익이 플러스 될 수 있고요. 그리고 다양한 제품에서 나오는 자연성장분을 감안하면 생각보다 영업이익은 생각보다 견조하게 버틸 수 있습니다. 즉 주가는 합당한 이유로 떨어졌지만 이미 반영된 주가고, 현재 수준은 밸류에이션 매력이 생기기 시작하는 구간입니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>