느티나무

B2C 트렌드, 게임

신사업 진출을 통한 또 한번의 성장을 꾀하다. [리노스] - 리스크 및 IR Q&A

요약

- IT사업부문의 해외 수주를 통한 지속적인 매출 증가 기대

- 꾸준하지만 이익성 감소가 우려되는 패션사업부

- 화장품회사 인수를 통한 새로운 성장 동력 확보

리스크

2. 최대주주의 불확실성

출처: 당사 3분기 보고서

출처: 당사 3분기 보고서

앞의 글에서 보았듯이 현재 당사는 싸드 중국 이슈로 인한 리스크 뿐 아니라 또 하나의 리스크가 있다. 바로 회사의 주인이 정확하지 않다는 점에 있다. 현재 리노스의 최대 주주는 스페스유한회사(지분 30.32%)로 KTB 펀드 계열회사이다. 일정기간 이후 투자금이 고객에게 환매되어야 하는 펀드의 특성상 회사의 최대주주가 펀드라는 점은 회사의 주인이 자주 바뀔수 있다는 리스크로 작용한다. 실제로 현재 스페스유한회사는 펀드 만기가 1년내로 다가오면서 보유중인 리노스 지분을 인수할 후보를 찾고 있다.

회사의 최대주주 매각이슈 자체가 반드시 주가의 상승이나 하락을 불러오는 것은 아니지만, 회사의 주인이 2011년이후 또 다시 5년만에 다시 바뀌는 점은 전체적인 회사 운영의 안정성이나 사업 방향성에 적지 않은 리스크로 작용할 수 있다.

Caption

Caption

IR Q&A

*본 IR Q&A는 3월 6일 IR 콜 을 통해 확인하였으며, 이해의 편의상 사실을 바탕으로 내용 일부를 각색하였다.

Q: 멕시코쪽 합작법인(JV)에 前 삼성전자 멕시코 법인장이 참여한 이유가 있는가?

(리노스, 멕시코여배우, 전 법인장의 지분 비율은 4: 3: 3 정도로 개인적으로 추측된다.)

A: 일단 삼성전자 전 법인장이 현지에서 오랫동안 일을 하다보니 멕시코 유통망에 빠삭하고 인력 네트워크가 매우 풍부하다고 들어 브랜드 진출에 매우 도움이 될 수 있을 것 같다고 확신이 들었다. 법인장 역시 은퇴후 자신 있어 하는 분야(유통업)에 적극적으로 사업 참여를 원하였다.

Q: 국가재난망쪽 사업진행은 어떠한가? 아직도 LTE망위주로 갈 것 같은가?

A: 현재 강원도 평창 지역 시범 사업만 진행되고 있는 것으로 알고 있고 평가가 그리 좋지 못하다고 안다. 다만 LTE 망 사업은 대기업 통신사가 적극적으로 참여하고 있어 향후에 국가재난망이 다시 TRS망으로 루트를 돌릴 지는 확실치 않다.

q: 혹시라도 재난망이 trs망으로 깔리게 된다면 회사에서는 어느 정도의 매출과 이이을 기대할 수있나?

A: 아직 정확하지는 않으나 TRS망 예산이 5000억 정도로 가정하였을 시 그 중 절반 정도의 물량을 우리쪽에서 확보할 수 있다고 생각된다. 또한 망이 깔린 뒤로도 trs 기기 등 꾸준한 매출이 발생할 수 있어 우리 회사로서는 매우 좋은 기회가 될 수 있는 것은 맞다.

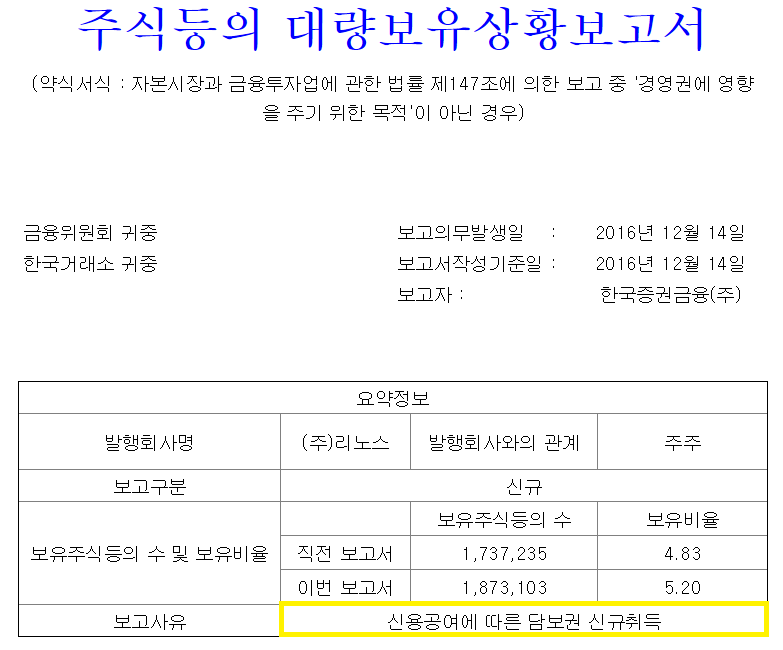

Q: 지난 12월에 한국증권금융에서 지분공시를 했는데 단순 투자 목적인가?

A: 그 회사의 직접 투자가아닌 개인들의 신용거래량이 많아지면서 각 증권사의 일부 물량이 한국증권금융으로 넘어가면서 자연스럽게 지분이 많아져 자동으로 공시가 된 것이다. (그동안 회사가 시베리아 횡단철도, 국가재난망, 바이오 등 다양한 모멘텀 테마에 엮여 개인들의 관심이 일시적으로 커진 때가 빈번했다.)

개인들의 신용물량이 증가하면 자연스레 공시가 된다.

개인들의 신용물량이 증가하면 자연스레 공시가 된다.

Q: 얼마전 기사를 통해 회사 최대주주 지분 매각 이슈 관하여 한국소프트뱅크의 자회사인 SPCK가 투자한 중국회사가 후보로 거론되는데?

출처: http://www.etoday.co.kr/news/section/newsview.php?idxno=142652

출처: http://www.etoday.co.kr/news/section/newsview.php?idxno=142652

A: 우리도 아직 정확히 확인된 이슈가 없다. 아직까지 펀드쪽에서 여러 후보를 물색중인 것으로 알고 있고 흐름상 현 최대주주(스페스 유한회사, ktb 펀드)는 만기(2017년)안에 지분을 매각할 것으로 보인다. 향후 또 다른 펀드에서 인수할 가능성도 없지는 않으나 정확히 결정난 사안은 없다.

의견: 기존 사업(ICT)은 대기업(KT)의 컨소시엄에 참여하며 꾸준한 해외 레퍼런스 확보를 쌓아 해외 추가 수주 가능성이 충분하여 눈에 띄는 매출 및 이익단의 성장이 가능해보인다. 하지만 최근 중국 싸드의 이슈로 적지 않은 면세점 매출 비중을 차지하는 패션 사업부가 입을 피해가 결코 작지 않다고 생각 된다.(키플링 브랜드의 경우 전체 면세점 매출 중 중국인 관광객 매출 비중이 약 절반을 차지) 뿐만 아니라 올해 최대주주의 변경 가능성 또한 적지 않으며 향후 최대주주가 변경 될시 그동안의 사업 방향성이 수정될 수 있어 투자가 쉽지 않다고 판단된다. 다만 회사의 가장 큰 성장 동력이 될 수 있는 국가재난안전망 사업 대해서는 정부 정책, 기사를 꾸준히 모니터링할 필요가 있다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

느티나무 의 다른 글 보기 >>