이스

IT, 건설

한화케미칼, 빅배스와 화학 제품의 스프레드 확대

요약

- 1. 4분기 실적, 빅배스 성격의 일회성 비용 증가

- 2. 화학 부문이 실적을 견인했다.

- 3. 태양광, 넥스트에라 프로젝트 종료

- 4. 자회사, 역시 화학 계열사가 좋았다.

한화케미칼 주간차트 자료 : 카카오증권

한화케미칼 주간차트 자료 : 카카오증권

1. 4분기 실적, 빅배스 성격의 일회성 비용 증가

16년 4분기 실적 자료 : 한화케미칼

16년 4분기 실적 자료 : 한화케미칼

한화케미칼 연결기준 매출은 3분기 대비 2.9%감소한 2조 3173억 원을 기록했습니다. 이는 태양광/기타 부문의 매출 감소 때문입니다. 영업이익은 1381억 원으로 3분기 대비 -32.5% 감소한 수준으로 기초소재 부문에서 주요제품의 국제가격 상승에 따른 판가 상승으로 이익이 증가했으나 가공소재 부문의 판가하락과 태양광 모듈 가격 하락이 주 요인입니다. 여기에 연말 성과급 350억, 태양광 재고자산 재평가에 따른 비용계상 비우호적인 환율에 따른 영향으로 실적이 기대보다 다소 못미쳤습니다. 세전이익은 1,436억으로 울산공장을 유니드에 매각하면서 유형자산 처분이익이 200억 발생했지만 폴리실리콘 설비 재평가에 따른 -500억 평가손실, 관계사 투자지분 재평가로 -100억, 불용자산 손실처리 -280억, 매 분기 -20억씩 적자나던 ITO필름 사업을 일시에 정리하면서 -250억의 비용이 반영되었습니다. 갤럭리아백화점 또한 17년 2월에 매각할 자산을 16년 4분기 실적에 반영하면서 -60억 손실이 추가되었습니다. 약 990억에 달하는 비용이 4분기에 반영된 것입니다. 빅배스 성격의 일회성 비용으로 17년은 기저효과가 기대됩니다.

다음은 재무현황입니다. 2016년은 그동안의 대규모 투자가 어느정도 마무리 된 해로 차입금 상황에 힘써 2015년 대비 순차입금이 5,000억 감소했습니다. 2017년에도 대규모 투자는 없어서 잉여현금은 우선순위로 차입금 상환에 사용될 예정입니다. 향후 실적 추이에 따라서 달라질 개연성이 있겠지만 적어도 3000억 정도는 순차입금 감소가 기대됩니다.

2. 화학 부문이 실적을 견인했다.

화학, 즉 기초소재 부문 전통적인 비수기임에도 4분기 좋은 실적을 내었습니다. 3분기보다 오히려 개선된 모습을 보였습니다. 가공소재는 단가인하 영향이 있었고 폴리실리콘은 구조적 원가절감에 성공했습니다. 리테일 부문은 저점을 찍는 상황입니다. 자세히 살펴 보겠습니다.

기초소재 4분기 실적과 전망 자료 : 한화케미칼

기초소재 4분기 실적과 전망 자료 : 한화케미칼

1) PE(폴리에틸렌)은 원재료인 납사 가격 상승에 따른 스프레드 축소로 4분기 수익성이 둔화되었습니다.

2) PVC는 4분기 석탄 가격 강세에 따른 제품가 강세로 좋은 실적을 내었습니다. 닝보 법인 16년 2분기와 3분기 영업이익률이 20%에 육박했지만 4분기 30%육박하는 실적을 달성했을 정도입니다. 닝보법인은 12월에 정기보수가 예정되어 있었는데 업황이 좋아서 17년 1분기로 일정을 연기할 정도입니다. 여기서 17년 1분기 실적은 보수때문에 다소 슬로우해질 수 있다는 것을 추정할 수 있습니다. 참고로 17년 1분기(3월달에 10일동안), 4분기에 정기보수 일정이 잡혀있습니다. 왜 업황이 좋냐하면 중국 카바이드 PVC업체들이 생산과정에서 촉매로 사용하는 것이 수은인데 중국 정부가 환경규제를 강화하면서 무수은 설비를 사용해야 하며 쉽게 신규 카바이드 PVC설비 허가를 내주지 않고 있습니다. 규제로 중국에서 PVC생산량이 줄어들고 있는 상황입니다.

3) 가성소다도 업황이 매우 좋은데 중국 환경규제 비롯해 유럽의 머큐리 설비 폐쇄에 따른 공급이 감소중인데 반대로 수요처인 중국의 알루미나 설비가 16년 하반기부터 증설되면서 수요가 증가하는 상황입니다. 가격도 작년 하반기부터 상승하는 모습을 보여줍니다. 수요가 증가추세인 점은 변함이 없고, 아직 유럽에 폐쇄될 예정인 설비가 100만톤 남아있는 상황입니다. 원래 300만톤이 있었는데 16년에 200만톤이 설비전환되거나 폐쇄됐습니다. 남은 100만톤도 올해 안에 전환되거나 폐쇄되야 합니다. 시황이 좋은 상황에서 한화케미칼은 3월부터 여수에 투자한 13만톤 신규플랜트가 가동에 들어갑니다. 기존 70만톤 캐파에 13만톤이 더해지는 상황으로 물량 증가 효과까지 누릴 수 있습니다.

4) TDI의 경우 시황이 가장 좋았을 때는 4분기 국제시세가 4500달러까지 상승했었습니다. 그동안 가스 누출 등으로 가동이 정지된 바스프의 설비가 17년 2월부터 그리고 코베스트로도 설비도 재가동에 돌입한다는 말이 나오면서 가격이 톤당 3200불까지 내려갔습니다. 그런데 바스프 설비는 빠르면 4월, 혹자는 2018년은 되야지 가동이 될거라 예상하기도 하며 코베스트로 설비도 가동률이 빠르게 올라오지 못한다면면서 가격은 3500불까지 재차 상승했습니다. 플러스 알파로 인도의 5만톤 설비도 포스겐 가스 누출 사고 이후 정상화가 지연되는 상황입니다. 한화케미칼은 15만톤 캐파를 보유하고 있는데 3월과 10월에 정기보수가 예정되어있습니다.

5) 폴리실리콘 공장은 만성적인 적자 상황이었는데 점점 줄어들고 있습니다. 16년 3분기 대비 4분기 폴리실리콘 가격은 내려갔지만 되려 한화케미칼의 폴리사업은 적자가 감소했습니다. 디보틀네킹 등을 통해서 원가절감에 성공했기 때문입니다. 17년 1분기는 폴리 가격이 상승하면서 적자폭이 크게 감소할 것으로 예상되고 있습니다.

6) 가공소재의 부문은 4분기 Bep수준의 실적을 달성했습니다. 주요 고객사로부터 단가인하를 받은 영향이 있었는데 16년 1분기부터 3분기까지 나간 물량도 소급 적용해서 4분기에 비용처리를 했습니다. 그리고 ITO사업을 정리한 영향도 포함되어 있습니다.

리테일 부문 4분기 실적과 전망 자료 : 한화케미칼

리테일 부문 4분기 실적과 전망 자료 : 한화케미칼

7) 리테일 부문에서 백화점은 우려와 달리 상당히 좋은 실적을 내었습니다. 크게 성장을 기대하긴 힘들지만 연간 450억 영업이익을 창출할 수 있는 안정적인 사업입니다. 문제는 면세점인데 제주면세점은 규모도 작고 술과 담배 위주의 매출이 발생해서 Bep는 달성 가능한 사업부입니다. 다만 63빌딩에 위치한 시내면세점은 작년 7월에 오픈하고 계속 적자를 시현중입니다. 모든 브랜드 영업하는 것은 작년 11월부터 였으며 4분기에 매출 증가하면서 적자가 줄어들었습니다. 중국 관광객은 계속 늘어나고 있지만 흑자로 전환하기 위한 매출증가가 이뤄지기 까지는 시간이 더 필요할 것으로 보입니다.

3. 태양광, 넥스트에라 프로젝트 종료

넥스트에라 프로젝트 종료 영향 자료 : 한화케미칼

넥스트에라 프로젝트 종료 영향 자료 : 한화케미칼

4분기 태양광 부문은 316억원 적자를 시현했습니다. 수익에 큰 기여를 했던 넥스트에라 프로젝트 매출이 종료되었고, 4분기에는 모듈가격이 하락했기 때문입니다. 여기에 1회성 비용 영향도 있었습니다. 현재 수준의 모듈 가격만 유지된다면 17년은 Bep수준의 실적은 시현 가능할 수 있습니다. 넥스트에라와 과거에 체결했던 계약이 매우 말도 안되게 좋았던 계약이었습니다. 그때는 모듈가격 상승하는 상황이었고 미국의 반덤핑 관세 영향으로 중국 기업들이 판매가 어려웠던 시절이었습니다.

현재 태양광 업황의 경우 모듈 가격은 약세가 예상되는 상황입니다. 16년에 68~70기가 수준의 태양광 발전소가 설치됐는데 올해는 5기가 정도 줄어들 것으로 보입니다. 중국은 보조금이 축소되고 있으며 미국은 16년에 선수요가 발생했었습니다. 중국가 미국에서 10기가 정도 줄어들고 나머지 지역에서 5기가 상쇄한다고 쳐도 5기가가 감소할 수 있습니다. 모듈가격이 하락하면 설치수요는 유지될 수 있지만 판가가 내려간다는 말이기 때문에 수익성은 악화될 수 있습니다. 2017년은 16년의 넥스트에라와에 계약에서 발생했던 엄청난 이익이 없기 때문에 전년 대비 실적 감소는 불가피 할 것으로 예상됩니다.

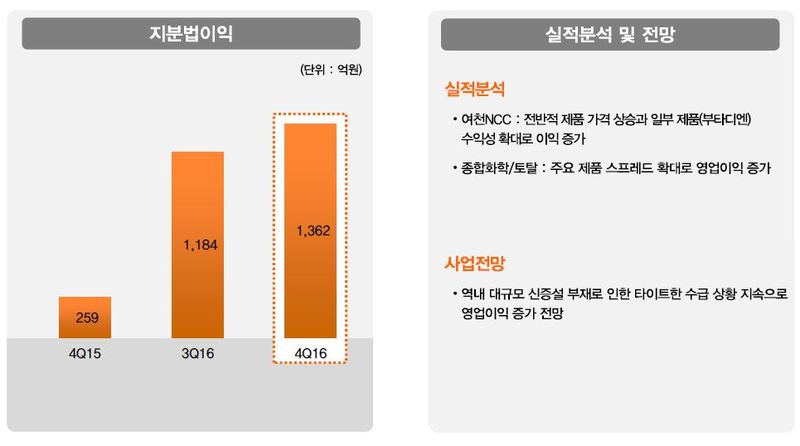

4. 자회사, 역시 화학 계열사가 좋았다.

지분법이익 4분기 실적과 전망 자료 : 한화케미칼

지분법이익 4분기 실적과 전망 자료 : 한화케미칼

4분기 지분법 이익은 YNCC와 한화토탈이 크게 기여했습니다. YNCC의 경우는 부타디엔 가격이 급등하면서 성수기인 2분기보다 좋은 실적을 달성했으며 연간 기준으로도 좋은 실적을 나타냈습니다. 부타디엔 가격 급등이 지속되거나 유지된다면 2017년에도 최대 실적이 기대되는 상황입니다. 한화토탈은 PX의 스프레드가 주춤한 상황이지만 SM 시황이 매우 좋습니다. 전세계 SM설비들이 노후화가 심하고 증설이 없다보니 대부분 업체들이 가동률을 높이 유지하는 상황입니다. 노후화된 설비 때문에 전세계적으로 정기보수도 많고 트러블로 많이 나서 공급축소 요인들이 계속 잔존하는 상황입니다. 화학 계열사들 실적은 좋았지만 한화투자증권에서 파생상품 손실 300억을 미리 반영했습니다. 이 손실만 제외해도 2017년에는 의미있는 수준의 지분법이익 증가가 기대되는 상황입니다.

전체적으로 사업부별 현황과 전망을 정리해보면 PE등 기초소재는 유가상승에 따른 약간의 스프레드 축소와 함께 수익성이 하락할 것으로 예상되지만 PVC, 가성소다, TDI의 이익 기여도가 상승할 것이며, 폴리실리콘은 디보틀네킹 효과의 온기반영에 따른 실적 개선이 기대됩니다. 리테일은 백화점은 꾸준한 실적을 내며 면세점도 현 상황에서 추가적으로 비용이 증가될 부문은 없어보입니다. 즉 리테일은 적어도 16년과 비슷하거나 다소 개선될 여지가 있습니다. 다만 태양광은 넥스트에라에서 나오는 대규모 이익이 없어지면서 16년 대비 실적감소가 불가피하며 이를 화학사업부가 상쇄하는 구조가 될 것입니다. 여기에 990억에 달하는 일시적 비용과 한화투자증권의 300억 파생상품 비용처리도 17년에는 플러스 요인으로 바뀌게 되서 실적에 기여할 것입니다. 2017년 영업실적에 가장 크게 영향을 미칠 부문은 기초소재, 즉 화학사업부로 유심히 제품가격 동향 모니터링이 필요합니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>