느티나무

B2C 트렌드, 게임

[IR Q&A] 모든 사업이 성장중인 건실한 바이오회사. 한스바이오메드

요약

- 미국에서 꾸준히 레퍼런스를 쌓고있는 뼈 이식재 제품군

- 속도로 성장중인 인공유방 및 민트레프트

- 낮은 부채율로 안정적인 사업 운영이 가능한 바이오 회사.

- 분기 매출액 창사 이후 최고치 달성

*본 IR Q&A는 2월 21일 IR 컨퍼런스 미팅을 통해 확인하였으며, 이해의 편의상 사실을 바탕으로 내용 일부를 각색하였다.

당사 IR BOOK

당사 IR BOOK

Q. 회사가 꾸준히 성장하고 있는데 앞으로의 연구개발 비율은 유지 할 것인가??

A: 현재에도 꾸준히 연구중인 제품들이 많으며 이전과 비슷한 연구개발 비용( 매출액 대비 5.5~6%)를 유지할 생각이다.

Q. 차입금이 조금 늘어나고 있는데 얼마전 이전한 문정동 사옥은 어떤 자금으로 구입한 것인가?

출처: 당사 홈페이지

출처: 당사 홈페이지

A: 상장이후 주가가 3000원일때 자사주를 약 94만주 정도 취득하였으며, 이후 40만주를 매도하여 신사옥을 지었다. 차입금은 언제든지 상환 가능한정도로 유지할 생각이며 2년내에 차입금을 상환할 계획이다. 남은 자사주 43만주는 현재 매도할 계획은 없다.

(1부에서 언급하였듯이 아직까지 75여억원의 자사주를 포함한 100억원의 현금성 자산을 갖고 있지만 바이오 업종의 특성상 꾸준한 투자가 계속 진행될 경우 장기적으로 차입금 증가로 인한 수익성이 악화 되어 재무 건전성이 낮아 질수 있다.)

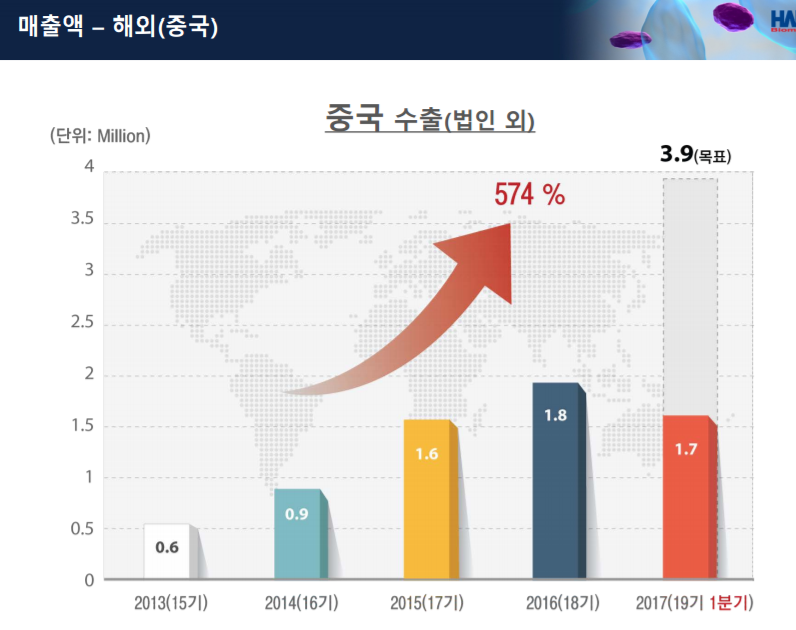

Q. 작년 하반기 부터 시작된 사드의 영향으로 국내 여러 수출 기업들이 적잖은 타격을 입고 있는데 당사의 경우는 어떠한가?

A: 우리는 작년 5월 이미 중국 식약청(CFDA)의 승인 허가가 났고 그뒤 안정적인 수출 공급 계약까지 땄기 때문에 전혀 영향 받지 않는다.

(실제 2017년 1분기 중국향 매출이 작년 전체 중국쪽 매출에 맞먹는 매출에 해당할정도로 급격히 성장하고 있다.)

Q. 최근 뉴스에서 이슈가 된 인공보형물 사건 사고가 많은데 당사의 제품은 어떠한가?

A: 알기로는 대부분 해외 제품에서 발생한 것으로 알고 있다. 해외 특히 서양 회사 제품의 경우 서양인의 체형에 맞춰진 제품이 주이다 보니 체형이 다른 동양인들에게 사고가 많이 발생하는 것 같다. 우리 제품은 아직 까지 매출이 크지 않아 사고율을 알기 쉽지 않으나 해외 경쟁사 제품대비해서는 매우 낮다.

Q: 우리 인공유방 제품(벨라젤)의 국내 시장 성공 가능성은? 마케팅 유통회사 비엠에스는 어떤회사이며 이 회사를 선택한 이유는 무엇인가?

A: 그 부분에 대해 우리도 매우 고민을 많이 했다. 임상액만 30억이 든 벨라젤 제품의 성공이 매우 중요한데, 기존의 유통사는 대형회사다 보니 자기 제품 유통위주였고 우리 제품은 팔리면 좋고 안팔려도 그만인 상황이였다. 이후 대웅제 약에서 나온 인력이 차린 비엠에스 바이오 회사에서 목숨걸고 우리 회사 제품 한 가지만 유통하여 사업을 하고 있다. 현재 국내에서 전략적으로 매우 잘 판매하고 있다. 기대 이상인 상황. 당사에서 잡은 3년 목표치를 1년만에 달성하였다.

q. 향후 한스파마 처럼 자회사로 인수할 가능성은 없나?

A: 우리는 b2b 전문 회사라 b2c회사를 인수하는 것은 우리 역량에 마이너스라고 생각한다. 우리는 오스템, 파마트론, 디오와 같은 회사로 성장하고 싶다. 물론 회사 내부적으로도 온라인으로 쉽게 제품을 판매할 수 있는 판매처를 보유하고 있다. (MDR MALL)

Q. 중국향 매출의 제품 비중은 어떻게 되나?

Caption

Caption

A: 국내 유통망인 비엠에스와 마찬가지로 중국 유통망 역시 홍만무역상사로 우리제품만을 취급하여 필사적으로 노력하고 있다. 현재 매 분기 괄목할 만한 성장을 이루고 있으며 올 1분기 실적은 작년 전체 실적과 맞멎는 정도로 증가하였다. 올 1분기 제품 매출 비중은 벨라젤 제품이 14억, 나머지 5억이 코 관련 성형 제품이다. 밸라벨 제품은 중국 의사들 사이에서도 꾸준히 문의가 증가하고 있어 더욱 큰 매출이 발생할 것으로 기대된다.

Q. 민트리프트 제품의 특허 보유 기간은 언제까지인가?

A: 2012년 쯤 특허를 내서 약 15년간 특허 보호를 받는다.

Q. 템플턴자산운용에서 최근 지분을 상당부분 늘렸는데, 과거에 현대산업개발에 경영참여를 한 이력이 있다. 회사의 의중은 어떠한가?

A: 얼마전에 템플턴쪽과 IR을 가졌으며, 단순 투자목적이라고 밝혔다. 우리회사를 매우 높게 평가해 주고있다. 외국인 보유 비중이 작년 2%에서 5%까지 꾸준히 증가한 것은 그만큼 좋게 봐주고 있는 것으로 생각한다.

Q. 벨라젤 제품의 국내 시장 점유율이 급속도로 늘어나고 있는데 이에 대비한 capa 증설 계획은 어떠한가?

A: 현재 꾸준히 투자가 이뤄지고 있다. 20억원 정도를 투자하여 생산 자동화를 꾀하고 있으며, 향후 연간 30만~40만개의 제품을 생산할수 있을 것. 이러한 설비 투자는 상반기에 마무리하여 하반기에 생산이 시작될 것. (현재 연간 최대 생산량은 약 4만개)

Q. 향후 민트 리프팅이나, 벨라젤 제품의 미국 시장 진출 가능성은?

A: 아직까지 미국은 뼈이식 제품을 중점으로 사업을 진행하고 있지만, 꾸준히 레퍼런스를 쌓다보면 상해법인 처럼 매력적인 사업 파트너가 나타날 수 있다고 생각한다. 향후 진출 가능성은 충분하다고 본다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

느티나무 의 다른 글 보기 >>