이스

IT, 건설

실리콘웍스, 튼튼한 실적과 장기 성장동력 확보

요약

- 1. OLED시장이 확대되면 칩수요가 늘어난다.

- 2. LG그룹이 비메모리 칩 사업을 확대하면?

- 3. 장기적인 성장성이 열려있다.

실리콘웍스 주간차트 자료 : 증권플러스

실리콘웍스 주간차트 자료 : 증권플러스

1. OLED시장이 확대되면 칩수요가 늘어난다.

주요 생산 제품 자료 : 실리콘웍스

주요 생산 제품 자료 : 실리콘웍스

실리콘웍스는 칩설계를 전문으로 하는 팹리스 기업으로 주로 디스플레이에 들어가는 부품을 만듭니다.T-Con, Driver-IC등은 해상도를 관장하는 부품들로 T-Con이 정보를 받아서 여러 Driver-IC에 전달하고 Driver-IC가 디스플레이에 표시를 하는 것입니다. 어려우시면 TV와 스마트폰 디스플레이에 필요한 칩을 만든다고 생각하면 됩니다. 디스플레이를 많이 쓰는 TV랑 스마트폰이 많이 팔리면 실적이 좋아지는 구조입니다.

연간 실적 추이 자료 : 전자공시시스템

연간 실적 추이 자료 : 전자공시시스템

실리콘웍스는 매우 탄탄한 실적을 자랑하고 있습니다. 특히 14년 LG그룹에 인수된 후 실적이 크게 증가한 모습입니다. 전사 매출 중 TV향 매출은 40% 넘는 수준으로 주로 하이엔드 TV에 공급하고 있습니다. TV향 매출 중 절반이 UHD TV, OLED TV가 2~30%입니다. 실리콘웍스는 2014년 LG그룹에 인수됐는데 인수전부터 LG그룹 쪽으로 공급을 많이 했던 회사입니다. 그룹향 매출 비중이 높은데 2017년부터 중국향 디스플레이 업체에 DDI(Display Driver-IC) 매출이 본격화되서 다변화되기 시작했습니다. UHD TV향 제품입니다.

당연히 OLED용 칩도 판매하는데 수익성은 LCD보다 더 좋을 것으로 추정됩니다. LG디스플레이가 OLED사업에 대대적인 투자를 하고 있습니다. LG디스플레이는 플라스틱 OLED라인인 E5, E6팹을 건설중인데 E5는 17년 상반기, E6는 18년 가동예정입니다. 물론 이 신규팹에 실리콘웍스가 납품한다는 보장은 없지만 가능성은 크다고 볼 수 있겠습니다. 애플이 플라스틱OLED를 채용하기로 하면서 중국 등 다른 스마트폰 세트업체들도 서둘러서 플라스틱 OLED를 요구하고 있습니다. 그 수혜가 LG디스플레이 -> 실리콘웍스로 이어질 것으로 보입니다.

특히 OLED용 칩은 OLED를 구성하는 유기물질을 어떻게 조합하느냐에 따라서 칩설계를 처음부터 다르게 해야 합니다. 그만큼 기술력을 축적하기가 어려우며 패널업체와의 관계가 중요합니다. 이런 특성으로 관련 기술력을 축적한 업체가 많지 않으며 OLED시장이 확대될수록 실리콘웍스는 적어도 당분간은 과점적 지위를 누릴 수 있을 가능성이 있습니다. 대만칩 업체들은 아직 OLED제품에 대해서 준비가 되어 있지 않은 상황으로 그래서 중국기업들이 소형OLED를 생산하기 시작하면 여기에 실리콘웍스가 납품을 시작할 가능성이 높다고 예상합니다. 가장 이상적인 시나리오는 대형OLED TV시장에서 LG디스플레이가 주도권을 잡고 중국기업들이 소형OLED를 본격 생산하는데 실리콘웍스가 대형과 소형 OLED패널에 제품을 공급하는 상황입니다.

2. LG그룹이 비메모리 칩 사업을 확대하면?

LG그룹 내 비메모리 사업부 양수 자료 : 전자공시시스템

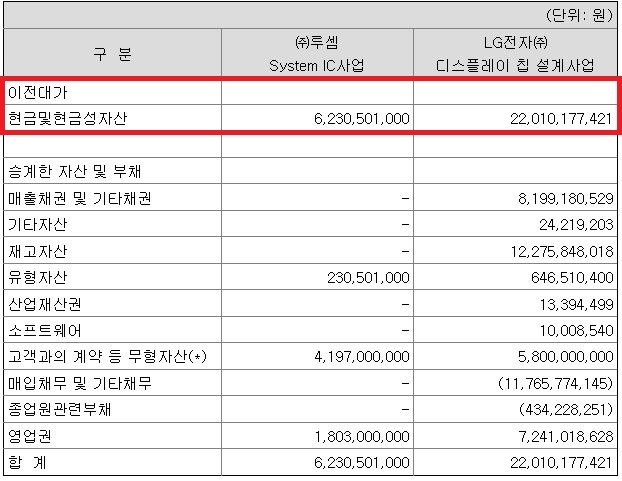

LG그룹 내 비메모리 사업부 양수 자료 : 전자공시시스템

실리콘웍스는 LG그룹에 인수된 후 그룹 계열사 중 하나인 루셈의 System IC사업부(2015.4월)와 LG전자의 디스플레이 칩 설계 사업 부문(2015.7월)을 양수했습니다. 그룹에 흩어져 있는 비메모리 칩 사업들이 실리콘웍스로 모아가는 모습입니다. 여전히 그룹 전체에 여러 비메모리 관련 사업들이 있으며 추가적으로 실리콘웍스가 양수할 가능성이 있습니다. 증권사 리포트에 따르면 다른 그룹 계열사에 있는 OLED용 T-Con사업부를 실리콘웍스가 1~2년내 양수할 가능성도 있다고 합니다. 새로 취임한 대표이사는 LG전자의 디지털 Soc, AP칩 등 비메모리 사업을 담당했던 분으로 그룹에서 실리콘웍스에 비메모리 관련 사업 힘을 실어주는 것으로 보입니다.

보유 현금성 자산 규모 자료 : 전자공시시스템

보유 현금성 자산 규모 자료 : 전자공시시스템

실리콘웍스는 16년 3분기 기준 현금만 2400억을 보유한 상황으로 사업부 양수에는 무리가 없을 것으로 보입니다. LG그룹은 LCD, OLED부터 시작해서 스마트폰을 판매하고 있으며 그리고 최근에는 자동차 전장 등으로 사업을 확장하고 있습니다. 모두 반도체 칩 수요가 많이 필요한 사업들로 그룹내에서 실리콘웍스의 역할이 중요해질 것으로 기대됩니다.

실리콘웍스도 그룹의 자동차전장 사업 확장의 한축을 이루고 있으며 여러가지 차량용 반도체 칩을 개발 중입니다. 엑셀을 밟으면 얼마나 밟았는지를 측정하는 APS를 비롯하며 TPS,SHS,LWS,BPS 등 위치 변환을 감시하는 센서등을 개발중이며 LED 램프 Driver IC와 ADAS, 배터리 매니지먼트 솔루션 등의 제품을 개발중입니다. 이미 그룹 전장사업의 매출액이 빠르게 성장하는 상황으로 어떻게 보면 실리콘웍스는 개발만 성공하면 납품처가 확보되어 있다고도 볼 수 있습니다.

3. 장기적인 성장성이 열려있다.

팹리스는 반도체 칩을 설계하는 사업으로 사람이 가장 중요합니다. 증권사 리포트에 따르면 16년 말 기준 실리콘웍스의 인력은 740명인데 17년 말에는 840명으로 늘어날 것으로 예상한다고 합니다. OLED부터 차량용 반도체 칩등 신규제품들을 개발하면서 필요한 인력의 수가 늘어나고 있다고 판단되며 2017년은 인건비를 포함한 연구개발비가 증가할 것으로 보입니다. 시장이 우려하고 있는 미국향 매출 비중은 14년 40%이후 매년 빠르게 떨어지고 있으며 17년은 10% 중반 정도로 감소할 것으로 예상됩니다. 태블릿 PC의 판매량 감소가 영향을 미치고 있습니다. 올해부터 본격화되는 중국향 매출증가가 충분히 상쇄할 것으로 판단됩니다.

OLED와 차량용 전장 등 성장하는 산업 관련 아이템들이 많으며 먼저 그룹이 앞서서 사업을 확대하면 실리콘웍스의 실적도 따라서 좋아지는 어떻게 보면 매우 안정적인 캡티브 마켓을 확보했다고 볼 수 있습니다. 게다가 중국향 매출 등 그룹 외 매출도 증가하는 상황으로 이미 튼튼한 실적 기반이 있으면서 향후 장기적인 로드맵도 상당히 기대되는 기업이라고 말할 수 있습니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>