이스

IT, 건설

CJ CGV, 해외 법인의 고른 성장

요약

- 1. 국내는 캐쉬카우, 해외사업의 성장

- 2. 중국 : 3,4선 도시 위주로 성장하며 점유율 증가

- 3. 해외법인 : 모두 성장하고 있다.

- 4. 히든밸류 4DX를 주목하자

- 5. Q&A

CJ CGV 월간차트 자료 : 카카오증권

CJ CGV 월간차트 자료 : 카카오증권

1. 국내는 캐쉬카우, 해외사업의 성장

CJ CGV 연간 경영실적 발표 기업설명회를 다녀왔습니다. 내용을 요약해보면 4분기는 탄핵정국이 국내 영화 시장에 영향을 미쳤으며 중국은 1,2선 도시는 슬로우했지만 3,4선 도시 위주로 성장했습니다. 그 외 터키, 베트남, 인도네시아 해외 법인은 견조히 성장중이며 4DX가 규모의 경제를 확보하기 시작했습니다.

별도 기준 영업실적 자료 : CJ CGV

별도 기준 영업실적 자료 : CJ CGV

4분기 별도 실적은 국내 부문의 실적을 잘 보여줍니다. 4분기에는 직영관람객이 6% 직영외는 2%증가했고, ATP(평균티켓가격)는 4% 상승해 매출이 3% 증가했습니다. 영업이익은 전년비 대비 46% 증가했는데 매출 증가분에 비해서 비용절감 영향으로 판관비 증가가 적었기 때문입니다. 세전이익은 적자로 전환됐는데 평균 이자율은 3%중반으로 내려갔지만 차입금 규모가 늘어나며 연간 80~100억의 이자비용이 더 증가했고 CGV 인도네시아법인 파생상품 손실이 발생했기 때문입니다. 2016년 연간으로는 매출 성장 대비 판관비가 증가하면서 영익이 줄었습니다. 직영사이트가 6개소 증가했으며 박스오피스 시장은 1% 감소했습니다. 신규사이트들이 도심 외곽 쪽에 오픈하는 경향이 있어서 중심부에 위치한 사이트들보다 수익률은 다소 떨어집니다. 국내 시장은 경쟁구도도 가닥이 잡혔고 향후 출점을 슬로우 다운될 예정입니다.

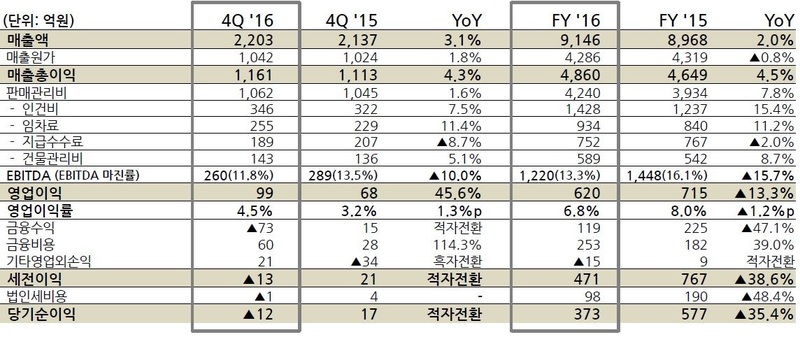

연결 기준 영업실적 자료 : CJ CGV

연결 기준 영업실적 자료 : CJ CGV

연결 실적은 해외법인 실적도 같이 잡히는데 4분기는 매출이 27% 증가했습니다. 중국과 베트남, 터키, 4DX의 매출이 상승했으며 터키 법인이 연결 손익에 편입됐기 때문입니다. 영업이익은 국내에서 30억이 증가한 부분과 중국 쪽의 영업이익이 대폭 개선되었습니다. 세전이익은 별도 실적의 요인 외에 터키 영업 외 손익이 반영되었습니다. CGV터키는 리라화 하락에 따른 외환차손과 고금리 이자비용을 지불하고 있었는데 2016년 10월에 차입금 리파이낸싱을 완료함 --> 총 차입금이 300억으로 이자율은 연 10% 정도로 감소했습니다. 하지만 16년 4분기까지는 계속 반영되면서 세전이익에 악영향을 끼쳤습니다. 그리고 인도네시아 법인(상장회사)이 지분 47%에서 51%로 증가하면서 연결 법인에 포함이 되야 했고, 지분법 편입 당시의 주가와 연결편입시의 주가차이 88억이 비용으로 반영됐습니다. 연간으로는 신규사이트 오픈과 6월 터키 편입 효과, 중국, 베트남, 4DX가 전체적으로 고르게 성장했습니다.

2. 중국 : 3,4선 도시 위주로 성장하며 점유율 증가

중국사업 영업실적 자료 : CJ CGV

중국사업 영업실적 자료 : CJ CGV

4분기 매출은 3% 감소했는데 조인트벤처 감소 영향이 큽니다. JV가 운영하는 영화관은 주로 1선 도시에 위치해 있는데 중국 영화 시장 성장이 3,4선 도시 위주로 이뤄지고 있기 때문입니다. 1선과 2선 도시는 한국과 비슷하게 100만명당 영화관 수가 35개소까지 올라왔습니다. CJ CGV 뿐만 아니라 경쟁 업체들 매출도 줄어드는 모습이 보이고 있는 상황입니다. 다만 CJ CGV가 100% 지분을 가진 3~4선에 위치한 영화관들의 성장세가 두드러지고 있습니다. CGV는 3,4선 위주 진출 전략을 펴면서 시장성장 대비 아웃퍼폼하고 있는 상황입니다.

2016년 온기로는 28% 성장했는데 중국 시장은 3% 성장에 그쳤습니다. EBITDA가 5.5%나 상승하면서 본격적으로 이익도 창출되는 모습이 보이고 있습니다. 2016년에 탑10 기업 중에서 점유율이 증가한 곳은 3곳으로 CFG등 중국 기업들은 0.4% 증가했는데 CJ CGV는 0.6% 증가했습니다. 0.2% 차이가 작아보일 수 있는데 중국의 박스오피스 시장은 연 8조원 시장으로 12조 시장인 미국을 18년이나 19년에 제치고 가장 큰 시장이 될 전망입니다. 점유율 0.2% 추가 증가는 매우 의미있는 것이며 CJ CGV의 장기 점유율 타겟은 7~8% 수준입니다.

3. 해외법인 : 모두 성장하고 있다.

1) 터키

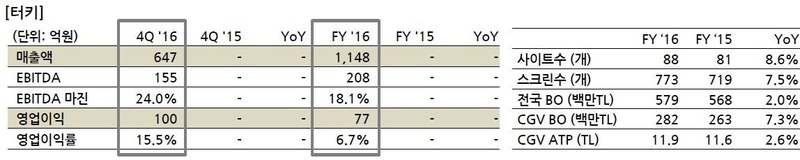

터키사업 영업실적 자료 : CJ CGV

터키사업 영업실적 자료 : CJ CGV

터키는 계절적 영향으로 매년 1분기와 4분기가 극 성수기입니다. 4분기는 영업이익 기준 100억이 나왔는데 무형자산 상각과 터키 리라화가 바닥을 치고 있는 상황을 감안해도 호실적이 나왔습니다. 1분기까지 터키 법인의 실적은 좋을 것입니다. 16년은 정치적 혼란, 쿠데타에도 불구 박스오피스 시장이 2% 성장했는데 2017년은 10%정도 성장할 것으로 기대됩니다.

2) 베트남

베트남 사업 영업실적 자료 : CJ CGV

베트남 사업 영업실적 자료 : CJ CGV

베트남은 CJ CGV가 진출한 이머징마켓 중에서 가장 안정적인 실적을 보여주고 있습니다. 연간 영업이익률 10%가 나오고 있습니다. 성장성도 좋습니다. 2016년 매출 20%, 영익 30% 성장했습니다. 베트남은 CJ CGV가 절대적인 1위 업체로 2위가 업체와 상당한 격차가 있습니다. 향후에도 10% 이상 영업이익률을 기대하고 있습니다.

3) 인도네시아

인도네시아는 2.4억명의 인구수를 가진 나라로 평균연령은 29세입니다. 경제성장률 5~6%를 보이고 있으며 중산층이 빠르게 증가하고 있습니다. 영화시장은 100만명당 스크린수 4개며 1인당 연간 0.4회 영화를 보는데 이는 한국의 10% 수준에 불과합니다. 인도네시아 법인은 한해 동안 8개의 사이트를 오픈했으며 현재 27사이트, 185개 스크린을 운영하고 있습니다. 올해 12개 사이트 오픈해 39개 사이트를 운영할 계획입니다. 14년부터 운영을 시작한 기업으로 16년 소폭의 적자를 냈지만 빠른속도로 좋아지고 있습니다. 올해는 흑자전환을 목표로 하고 있습니다.

4. 히든밸류 4DX를 주목하자

4DX 영업실적 자료 : CJ CGV

4DX 영업실적 자료 : CJ CGV

4DX는 아이맥스처럼 세계의 각 영화관과 제휴해서 4D 영화 관람이 가능한 설비를 설치해주고 해당 스크린에서 4D 영화를 상영하면 수익을 영화관과 4DX가 쉐어하는 구조입니다. 4DX는 규모의 경제 실현에 따라서 수익성에 큰 영향을 미치는 분야입니다. 매출이 성장할수록 연간 OPM은 매우 높아질 수 있을 가능성이 있습니다. 매출은 4분기만 6%, 16년 온기로는 23% 성장했으며 영업이익 흑자전환에 성공했습니다. 기존 영화들의 4D 변환의 수가 늘어나면서 컨텐츠도 증가추세입니다. 비슷한 비즈니스 구조를 가진 아이맥스가 매출 4000억에 OPM 20%의 어마어마한 실적으로 보여주고 있습니다. CJ CGV의 향후 히든밸류가 될 수 있는 부분으로 유심히 살펴봐야할 포인트입니다.

5. Q&A

Q. 인도네시아 16년 실적이 어떻게 되며, 계절성이 있는지요?

A. 2016년 기준 매출 400억, BEP수준의 실적을 보이고 있습니다. 인도네시아는 연 25~30% 성장하는 시장이며 매년 5개 이상 사이트 오픈이 목표입니다. 2017년은 500억 매출과 흑자전환을 기대합니다. 계절성이 베트남과 비슷한데 3분기가 우기 때문에 비수기며 4분기와 1분기가 성수기입니다.

Q. CGV연결 기준 차입금 총액과 분기별로 예상되는 이자손익은 어느 수준인가요?

A. 차입금 비율 112%로 총차입금은 현재 기준 1조 가까이 되고 있습니다. 가중평균이자율은 2.8~3% 사이로 연 맥시멈 300억 정도 이자비용이 나갑니다. 이자수익을 감안하면 200억대 순이자비용이 나갈 것입니다.

Q. 2017년 4DX출점 계획은 어떻게 되나요?

A. 16년 말 기준 340개 스크린에 설치되어 있으며 17년 말까지 600개 이상 설치하는 것을 목표로 하고 있습니다. 가장 유사한 비즈니스 모델은 아이맥스이며 어떻게 보면 코웨이의 정수기 모델과 비슷합니다. 플랫폼을 깔아 놓으면 지속적인 수익을 얻을 수 있습니다. 4DX 확장할수록 영업이익률 증가세가 클 것으로 기대하고 있습니다.

Q. 중국법인의 IPO는 언제 가능할지요?

A. 계속 진행중입니다. 목표하는 시기는 18년 말 2019년으로 중국 사업의 실적이 극대화 될 때를 생각하고 있습니다.

Q. 이번 춘절에 중국 박스오피스가 좋았는데 올해 중국 로컬 영화 기대되는 라인업이 있는지요?

A. 중국 2월 시장은 춘절때 서유기와 쿵푸허슬 등에 힘입어 전년비 27% 성장했습니다. 2월은 우리도 나쁘지 않습니다. 완리 알리바바같은 기업들이 2015년부터 영화제작시장에 뛰어들고 있습니다. 이 결과물이 2017년부터 나올 것이며 중국 로컬 영화의 퀄리티가 올라갈 것입니다.

Q. 4DX 경쟁사인 아이맥스가 매출 4000억, 영업이익률 20%로 파악하고 있습니다. 아이맥스는 4DX보다 장비관련 원가가 낮을 것 같아서 마진이 4DX보다 좋은 것이 아닐까 생각하는데요, 만약 우리가 아이맥스 매출 수준에 이른다면 아이맥스와 비슷한 마진에 도달할 수 있을지요?

A. 4DX는 처음에 10억 정도 카펙스가 들어가는데 극장이 5억 4DX가 5억을 지불합니다. 경쟁사는 공간적 제한이 있으며 중국에서는 경쟁사가 잘되고 있지만 그 외 나라에서는 4DX가 좋습니다. 4DX는 작년 80~100편의 콘텐츠, 올해 130편으로 아이맥스보다 콘텐츠가 많은 경쟁력이 있습니다.

Q. 중국 사업의 매점매출과 광고 매출은 어떤가요?

A. 2011년 매점 매출 비중은 8~9% 수준인데 지금은 13~14%까지 증가했습니다. 광고 매출도 계속 개선세에 있습니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>