이스

IT, 건설

신라교역, 참치가격 상승에 베팅이 가능한 구조

요약

- 1. 참치가격이 상승하고 있다.

- 2. 자산가치가 풍부하다.

- 3. 해외 계열사들 실적이 빠르게 개선되고 있다.

- 4. 환율도 우호적이다.

1. 참치가격이 상승하고 있다.

신라교역은 동원산업과 함께 한국의 대표적인 원양어업을 영위하는 기업입니다. 동원산업은 횟감용 참치로 사용되는 참다랑어가 주력이라면 신라교역은 통조림용 참치로 사용되는 가다랑어 판매가 주력입니다. 원양어업 매출의 80%가 가다랑어, 20%가 횟감용 참치입니다. 그리고 수산물유통 부문이 있는데 해외 합작법인이 잡은 참치 등을 국내외에서 유통하는 사업입니다. 유통 부문은 소폭의 적자를 기록하고 있지만 유통 매출이 증가한다는 것 자체가 합작법인의 실적이 개선되고 있는 신호로 볼 수 있습니다. 그 외 기타로 스테인리스를 유통하는 철강사업이 있는데 최근 니켈 가격 상승으로 나쁘진 않을 것으로 전망됩니다.

연도별 참치가격과 영업이익률

연도별 참치가격과 영업이익률

주 비즈니스가 배로 참치를 잡아서 내다 파는 것이기 때문에 참치가격이 올라갈수록 실적이 좋아지는 구조입니다. 위 차트만 보셔도 참치가격에 따라서 이익률이 크게 변화하는 것을 볼 수 있습니다. 참치가격이 고공행진을 했던 2012년에 신라교역은 무려 700억에 가까운 순이익을 달성했습니다.

2. 자산가치가 풍부하다.

문제는 참치가격이 예상 가능하냐는 것입니다. 유가나 환율처럼 예측하기 어려운 외부변수로 주 투자포인트가 참치가격 상승에 있다면 사실상 운이 승패에 작용하는 요소가 크지 않냐는 의문이 들 수 있습니다. 물론 판단하기 어려운 부분이지만 참치가격 상승 가능성이 높은 상황에서 '하방'이 확보되어 있다면 일부 베팅해볼 만한 여지가 생길 수 있다고 봅니다.

신라교역의 3분기말 기준 재무상태표를 살펴보면 유동자산 중에서 현금성자산이 676억, 당기손익인식금융자산 300억, 기타금융자산 384억(단기금융상품 243억, 단기대여금 142억)이 있습니다. 차입금 120억을 제외하면 현금성 자산만 1240억을 보유하고 있습니다. 비유동자산 중 1015억의 장기대여금이 있는데 해외합작 법인 등 계열사에 빌려준 자금으로 회수만 제대로 가능하다면 현금성 자산으로 볼 수 있습니다. 합치면 사실상의 현금성 자산만 2255억 원으로 현재 시총 2472억에 육박합니다. 추가적으로 투자부동산 294억, 장부가액 10억으로 기재되어 있는 브레인자산운용 지분 10.5%(자본기준 100억 가치) 등을 합해보면 시총이 넘어갑니다.

신라교역과 동원산업 월간차트 자료 : 증권플러스

신라교역과 동원산업 월간차트 자료 : 증권플러스

현금성 자산만 시총에 육박하기 때문에 참치가격만 지하실로 뚫고 내려가지 않으면 어느 정도 하방은 확보된 상황으로 참치가격 상승에 베팅해볼 만한 상황이지 않을까 생각됩니다. 게다가 최근 동원산업의 주가가 먼저 상승하면서 둘 사이의 상대적인 주가 갭이 벌어지고 있어서 후발주를 찾는 움직임도 기대해 볼 수 있습니다.

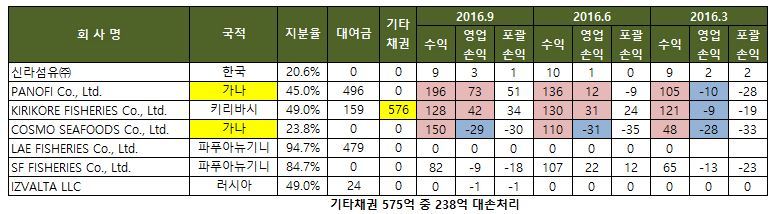

3. 해외 계열사들 실적이 빠르게 개선되고 있다.

자회사들 분기별 실적 동향 자료 : 분기보고서 정리 (단위 : 억 원)

자회사들 분기별 실적 동향 자료 : 분기보고서 정리 (단위 : 억 원)

현금성 자산이 시총에 육박하지만 빌려준 해외법인에 빌려준 장기 대여금이 회수가 불가능하다면 의미가 없다고 볼 수 있습니다. 그런데 해외법인들 실적이 빠르게 개선되고 있습니다. 해외 현지 회사와 합작법인을 설립하고 여기에 대여금 빌려준 돈으로 선박 확보해서 어업하는 방식으로 보이는데 선박이 건조되기 전까지 적자를 보다가 본격적인 조업을 하면서 실적이 개선되는 것으로 판단됩니다. 신라교역의 3분기 누적 이자수익이 80억인데 이 중 75억이 해외 3개 법인에서 나오는 수익입니다. 해외법인의 실적이 개선되는 상황이라면 그동안 회계상 이익으로만 잡히던 이자수익은 의미가 생깁니다.

게다가 위 계열사 중 45% 지분을 가진 PANOFI와 KIRIKORE FISHERIES는 그동안 지속적인 적자를 보면서 자본잠식으로 지분법이익이 재무제표에 반영되지 못했습니다. 앞으로 꾸준히 이익을 내서 자본잠식을 벗어나게 된다면 향후 추가로 재무제표에 지분법이익이 붙을 수 있습니다. 16년 3분기 기준 지분법 이익에 반영되지 못한 이 두 회사의 이익만 36억으로 3분기 영업이익 50억에 이자수익 27억을 합하면 실질적인 경상이익은 113억입니다. 자회사들도 참치가격에 실적이 연동되는 구조로 만약 참치가격이 상승한다면 실적은 더욱 개선될 수 있습니다.

4. 환율도 우호적이다.

환율 흐름도 우호적입니다. 16년 3분기 기준 순자본이 4430억인데 이 중 달러자산만 2460억 부채가 311억으로 달러가 5% 상승하면 100억 이상의 외화환산이익이 발생하는 구조입니다. 참치 판매도 달러로 받기 때문에 수익성도 더 좋아집니다. 최근 환율이 상승하면서 수출주가 각광받고 있는데 그 흐름에도 부합합니다.

참치어가와 유가 관계

참치어가와 유가 관계

가다랑어 가격은 지난 20년 동안 상반기에 상승, 하반기에 하락하는 흐름을 보여서 적어도 상반기 동안은 우호적인 가격흐름이 보일 수 있다고 예상됩니다. 게다가 참치가격은 유가와 비슷한 흐름을 보이고 있습니다. 판단하기 어려운 외부변수가 주요 투자포인트지만 시총에 육박하는 현금성 자산으로 어느 정도 하방이 확보되어 있다고 볼 수 있으며 과거 참치가격 흐름을 보면 상반기는 좋았다는 점, 그리고 매크로적 관점에서 지난 10년간 전세계에 과하게 풀린 유동성이 여러 자산군의 가격을 올리는 상황, 즉 인플레이션 가능성에 주목하는 투자자라면 신라교역은 하나의 대상으로 공부해볼 만한 기업입니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>