이스

IT, 건설

2017년 주식시장 승부수, 대형주/가치주/경기민감주를 주목하라 2부

2016/12/05 07:28AM

요약

- 구조조정으로 개선된 한국기업들, 주가는 반영을 못하고 있다.

- 기업 비교를 통한 향후 주도주 트렌드의 변화

- 2017년 주요 테마 : 1) 지배구조 이슈 부각

- 2017년 주요 테마 : 2) 주주환원정책 확대

- 2017년 주요 테마 : 3) 경제민주화

4. 구조조정으로 개선된 한국기업들, 주가는 반영을 못하고 있다.

한국 주식시장이 2016년 연초 6% 정도 올랐습니다. 그런데 그 시기 한국 기업들의 이익 성장률은 18%나 됐습니다. 전세계에서 이익이 가장 많이 증가한 국가가 한국이었습니다. PER Expansion은 오히려 -9% 빠졌습니다. 이런 저평가를 풀어줄 계기가 생기면 주식시장은 더 좋아질 것입니다. 코스피 기업들이 이익을 잘 내는데 왜 박스권에 머물러 있을까 고민중입니다. 왜 그럴까 생각해보니 사람들이 기업 실적에 대한 물음표가 있습니다. 한국 기업들의 이익이 잘나는 게 믿기지 않은 것입니다. 연속성이 있는 것이냐에 대한 의문이 있습니다. 비슷한 과거 사례를 보면 2003년 한국 기업들이 28조의 이익을 냈습니다. 그런데 2004년 44조로 60%나 증가했습니다. 그런데 주가는 10% 증가에 그쳤습니다. 하지만 2005년에 주가가 50% 상승했습니다.

2016년에 기업들의 이익이 잘 나온 이유가 과거의 철강과 조선 산업에서 적자가 났는데 올해는 흑자가 났기 때문입니다. 내년도 이런 추세가 이어지고 올해 같은 이익이 내년 상반기에도 나온다면 내년 상반기에 박스권 탈피가 가능할 수도 있습니다.

5. 기업 비교를 통한 향후 주도주 트렌드의 변화

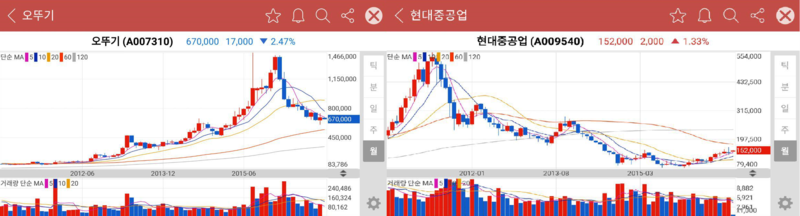

오뚜기, 현대중공업 월간차트 자료 : 카카오증권

오뚜기, 현대중공업 월간차트 자료 : 카카오증권

주도주 트렌드의 변화를 오뚜기와 현대중공업을 비교하면서 보겠습니다. 오뚜기가 2011년 이후 2015년까지 9배 상승했습니다. 당시 저금리다 보니 음식료 쪽에 관심이 집중되었습니다. 그런데 2016년 오뚜기 주가는 반토막이 나버렸습니다. 이에 반해 현대중공업은 2012년 이후 1/4토막이 났었습니다. 그런데 최근 바닥에서 80% 상승했습니다. 조선만큼 부정적인 뉴스가 나오는 곳이 없습니다. 그런데 올해 주가가 가장 많이 오른 기업 중 하나가 현대중공업입니다. 내년 상반기까지는 이런 흐름이 이어질 가능성이 높습니다. 중소형주보다 대형주에서 기업을 찾으시길 권해드립니다.

6. 2017년 주요 테마

사실 2017년에 크게 성장한 산업이 크게 없습니다. 올해 기업이익이 증가한 것이 매출증가에 따른 이익 증가는 아닙니다. 구조조정하고 비용 개선하면서 이익이 증가한 것입니다.

1) 지배구조 이슈 부각

기업 지배구조는 대선과 맞물리면서 이슈가 될 가능성이 높습니다. 몇일 전 삼성전자 분할 이슈가 주식시장을 흔들었습니다. 그리고 2주전 현대중공업이 분할을 발표했습니다. 그 다음날 오리온, 매일유업도 기업분할을 발표했습니다. 아마 내년 상반기까지 많은 기업들이 기업분할을 계속 할 것입니다. 기업을 분할하면 세금도 적게 내고, 분할 이후 대주주 또한 지분율이 올라가는 효과가 있습니다. 그리고 기업이 보유한 자사주가 많을수록 기업분할 후 오너에게 유리하게 됩니다. 이에 따라서 자사주를 많이 사는 기업들이 중요한 지표가 될 것입니다. 작년 하반기부터 자사주 매입이 많이 이뤄졌습니다. 겉으로는 주주 위해서 자사주 늘린다고 하지만 사실 오너에게도 좋습니다.

왜 기업분할이 많이 일어나는가 하면 국회의원들이 올해 7월부터 자사주에 대한 신설법인의 신주 배정을 금지하는 법안을 발의했습니다. 이 법안이 실행되면 자사주가 쓸모 없게 되버릴 수 있습니다. 그래서 법안 시행 전인 내년 상반기까지 기업분할이 많이 일어날 것입니다.

기업분할은 중요합니다. 왜냐하면 그동안 한국 기업들은 오너들의 지분율이 낮아서 배당을 별로 안해줬습니다. 자신이 움직일 수 있는 돈이 빠져나가니까요. 그런데 기업분할해서 대주주 지분율이 올라가면 알아서 배당률이 증가합니다. 과거 사례를 보면 기업분할 후 배당성향이 거의 두 배까지 상승했습니다. 그리고 과거 27곳의 기업분할 사례를 보면 분할 후 9개월 뒤 96%의 기업이 시가총액이 상승했고 평균 90%의 상승률을 보였습니다. 다만 기업 찾을실 때 기업이익이 향후에도 증가하는지를 체크해야 합니다.

2) 주주환원정책 확대

SK를 보면 기업분할 후 배당률 상승하는 모습이 확연히 보입니다. 과거에는 배당을 잘 안했는데 분할/합병후에는 알아서 해마다 배당을 올려주고 있습니다. 다음 슬라이드를 보시면 1970~1997년은 GDP와 가계소득, 기업소득이 모두 증가했습니다. 그런데 2000~2010년은 GDP와 가계소득 증가율은 떨어졌는데 기업소득 증가율은 크게 상승했습니다. 그런데 금융위기 이후 기업들이 투자를 안하면서 현금흐름이 상당히 좋아졌습니다. 2008년 이후 기업들이 보유한 현금이 3배 가량 늘어나 있는 상황입니다.(기업들이 배당 등 주주환원 정책을 펼 수 있는 여력이 많이 증가했다는 의미)

그리고 외국인 주주가 이전처럼 성장만을 요구하지 않을 것입니다. 과거 성장기 때 들어온 외국인들과 입장이 다름니다. 한국 기업들이 과거처럼 성장을 못한다는 것을 외국인들도 잘 알고 있습니다. 그렇다면 배당이나 주주환원을 요구할 가능성이 높아집니다. 앨리엇이 작년부터 삼성에 주주환원정책을 요구하기 시작했습니다. 미국의 사례를 보면 애플은 과거 고성장기였는데 지금은 정체기에 빠지면서 배당을 많이 주고 있습니다. 그런데 미국의 경우 배당성향이 높을 수록 높은 멀티플을 부여받습니다. 대만도 배당수익률이 4%나 되며 일본도 자사주를 많이 사들이고 있습니다. (주주환원의 증가가 국제적인 트렌드라는 의미) 국내 기업들이 주주환원 정책 증가가 내년 박스권 탈피의 한 요소가 될 수 있습니다.

3) 경제민주화

현재 국회의원들이 내놓고 있는 법안 중의 10%가 경제민주화와 지배구조 관련 법안입니다. 따라서 기업들이 빨리 지배구조를 변화시켜야 하는 유인이 있습니다. 법안이 오너한테 불리하게 돌아가는 내년 하반기 전에 빨리 기업분할 하자는 생각입니다. 내년 상반기까지 골든타임 놓치면 재벌들 불리해질 개연성이 높습니다.

개인들도 500만원 이상이면 증권사, 은행 판매하는 상품에 재간접 형태로 헤지펀드, 사모펀드에 가입이 가능해집니다. 개인들의 가입이 확대되면서 주주 행동주의가 확산될 것입니다. 예전에 신문을 봤는데 자연과 환경이라는 기업에 대해서 주주들이 돈을 모아서 광고를 낸 것을 봤습니다. 계속 적자를 내고 증자를 한다면서 개인들이 주주운동을 했습니다. 연기금도 이번 삼성 사태 때문에 향후에는 (기업들의 주주가치 훼손을) 그냥 넘어가지 못할 것입니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>