이스

IT, 건설

한전기술, 소형 원자력은 아무나 못한다.

요약

- 돈 되는 원자력 설계

- 대규모 스마트원전 수주

- A/S매출 증가로 실적안전성 업그레이드

- 공부해볼 만한 회사

한전기술 월간차트 자료 : 카카오증권

한전기술 월간차트 자료 : 카카오증권

1. 돈 되는 원자력 설계

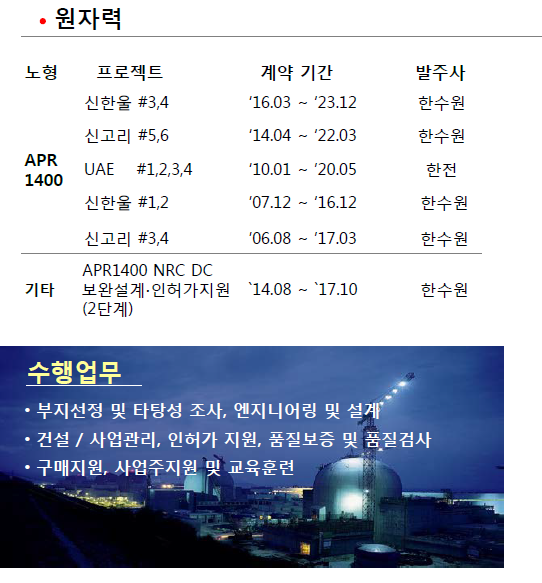

원자력 부문 개요 자료 : 한전기술

원자력 부문 개요 자료 : 한전기술

한전기술은 40년 된 발전소 설계를 전문으로 하는 기업입니다. 원자력 설계는 국내에서 독점적인 지위를 가지고 있으며 화력발전소 설계도 800MW이상은 기술적으로 설계 가능한 국내 건설회사가 없습니다. 기술적인 독점력이 있다고 보시면 됩니다. 원자력 발전소 설계는 100% 국산화에 성공했고 오히려 다른 나라가 잘하지 못하는 중소형 원자력 발전소 설계 기술을 보유하고 있습니다. 원자력 발전소 건설은 화력발전소 건설 대비 안전성이 더욱 담보되야 합니다. 핵에너지와 방사능을 다루기 때문입니다. 그래서 설계부터 안정성을 입증하기 위해 정부 승인을 반드시 거쳐야 합니다. 원자력 발전소 건설은 보통 원자로 두기를 한 프로젝트로 수행하는데 한 프로젝트당 보통 7조원 정도가 소요됩니다.이 중 설계가 차지하는 비중이 8% 정도입니다. 즉 7조원 발주가 나오면 5,600억 매출이 한전기술에 찍히는 거죠. 보통 건설프로젝트에서 설계가 차지하는 비중은 보통 1%, 많아야 3~4% 수준입니다. 설계비중이 8%차지하는 건 드문 일입니다. 그만큼 원자력발전소는 안전한 설계가 필요하고 정부 인증을 거쳐야 하는 인허가 과정이 매우 어렵습니다. 또한 아무나 할 수 없는 높은 기술력을 요합니다.

원자력 기술발전사 자료 : 한전기술

원자력 기술발전사 자료 : 한전기술

그래서 원자력발전소 건설에서 차지하는 비중이 높을 뿐만 아니라 마진도 높습니다. 원자력발전소는 설계도 중요하지만 건설에 7~8년이 소요되는 만큼 공정 스케쥴 관리도 중요합니다. 여하튼 원자로를 비슷하게 설계하고 스케쥴 관리만 잘하면 수익성이 높아집니다. 해외 수출해서 처음 원자로 설계할 때는 인력이 투입되어 많은 원가가 들어가지만 한 번 원자로 설계가 끝나면 추가 원자로 지을 때마다 설계의 큰 틀은 변하지 않기 때문에 인건비가 적게 들어가게 됩니다. 따라서 추가 프로젝트를 수행하면서 매출이 증가하면 코스트 증가율은 떨어지고 이익률은 올라가게 됩니다. 고정비 효과를 받는다고 보면 됩니다. 판가의 측면에서는 크게 2가지 조건에 의해 영향을 받는데 첫 째 자연적인 조건이 열악할수록 가격이 올라갑니다. 발전소 예정 부지가 열대지역이냐 한대지역이나, 지진이 잘 일어나는 지역일 수록 가격이 상승합니다. 두 번째는 규제가 까다로울 수록 인허가 과정을 통과하기 어렵기 때문에 높은 가격에 수주를 받을 수 있습니다.

2. 대규모 스마트원전 수주

화력발전소 설계도 부가가치가 높지만 아무래도 원자력발전만 못합니다. 동사의 매출은 크게 원자력과 화력매출로 구분해 볼 수 있는데 원자력설계 비중이 70%가 넘어가면 OPM이 20%이상으로 증가할 수 있습니다. 즉 원자력 설계 수주를 많이 따와야지 실적이 대폭 증가할 수 있는 구조입니다. 그런데 2019년 정도에 대규모 수주 가능성이 있습니다. 몇 년 뒤에 일이고, 사업이야 얼마든지 지연될 수 있지만 여하튼 실현시 실적의 퀀텀 점프를 기대해 볼 수 있습니다. 앞서 한전기술이 중소형 원자로를 만들 수 있는 기술을 보유하고 있다고 말씀드렸는데요. 한전기술은 핵추진 잠수함용 원자로도 만들 수 있습니다. 보통 원자력발전소 용량이 1000MW~1500MW사이인데 한전기술의 스마트원전은 100MW~300MW의 발전소입니다. 마치 점점 작고 얇은 핸드폰을 만드는 것과 비슷하다고 볼 수 있는데요. 가격은 프로젝트당 1조 수준입니다. 설계가 차지하는 중요성은 더욱 커져서 프로젝트가의 10% 이상 차지할 것으로 보입니다. 즉 발전소 1기당 1000억의 설계 수주를 받을 수 있습니다.

스마트원전 자료 : 한전기술

스마트원전 자료 : 한전기술

현재 사우디에서 한전기술이 PPE(사전엔지니어링사업)를 하고 있는데, 아직 전세계에서 소형 원전을 만들어본 전례가 없으니 한 번 만들어서 시험해보고 좋으면 본격적으로 발주를 줄 계획입니다. 20~30기 정도 신규발주가 이뤄질 수 있습니다. 스마트원전 시험건설은 2018년 11월에 완료될 예정입니다. 발주가 나오려면 2019년은 되야 할 것으로 보입니다. 대형 원전에 비해 스마트원전은 발전량은 10%수준인데 건설비용은 20~30% 수준으로 전기생산량 당 건설비용이 비쌉니다. 그럼에도 불구하고 중동은 전쟁이 빈번하기 때문에 주요 시설 타격에 따른 위험을 분산시킬 수 있고, 스마트원전은 해수담수화 기능까지 갖춰서 물이 부족한 중동에 식수까지 공급이 가능합니다. 그리고 원자력발전이 건설비용은 비싸지만 발전비용은 타 발전소 대비 저렴합니다. 그리고 송배전 건설비용과, 송배전에 따르는 전력손실을 줄일 수 있는 장점이 있습니다. 스마트원전은 남극이나 북극 등 송배전 시스템 비용이 많은 드는 곳에 아주 유용한 시스템이고 발전소 당 80만명 정도의 전기 수요를 충당시킬 수 있습니다. 현재 전세계 90%이상이 200~300MW발전소들인데 스마트원전이 이런 트렌드에 부합할 수 있습니다. 사우디 뿐만 아니라 장기적으로 해외 수출이 기대되는 부분입니다.

3. A/S매출 증가로 실적안전성 업그레이드

O&M부문 개요 자료 : 한전기술

O&M부문 개요 자료 : 한전기술

한전기술에는 꾸준한 캐쉬카우를 해주는 사업부문이 있습니다. 부가가치는 높지만 불규칙적인 수주산업의 실적 변동성을 일부분 상쇄해줄 수 있는 부문으로 O&M(Operating&Mainternance)이라고 합니다. 가동발전소의 기술지원, 발전소 운전, 성능개선 및 성능복구 등을 담당하는데 A/S사업, 유지보수 사업과 비슷하다고 보시면 됩니다. 설계한 원전이나 화력발전소 건설이 끝나고 가동이 들어가면 O&M매출이 꾸준히 발생하게 됩니다. 설계는 한 번으로 끝이지만 O&M은 발전소 가동이 중단될 때까지 매출이 발생하는 사업으로 계속 누적적으로 매출이 증가합니다. 설계한 신규 발전소들이 계속 추가가 되기 때문입니다.

O&M 또한 이익률이 높은 사업부이고, 현재 전체 매출의 10~15% 수준을 차지하고 있습니다. 향후에는 O&M매출이 빠르게 성장하면서 전체 실적의 안정성을 높여줄 수 있습니다. UAE원전이 내년 5월에 완공하게 되면 O&M신규매출이 발생합니다. 아직 계약 조건은 정해지지 않았지만 UAE원전의 기당 O&M매출은 국내 원전의 기당 매출보다 훨씬 높을 것으로 전망됩니다. 그리고 국내에서는 한국수력원자력 발전소가 담당했던 O&M부분 일부가 UAE원전에서는 한전기술이 담당할 수 있습니다. 그리고 스마트원전은 비한전사업으로 한전기술이 주도적으로 O&M 을 담당할 수 있습니다. 그리고 지금까지는 O&M매출이 원자력에서만 나왔는데 발전효율성을 증대시키기 위해서 화력발전소향 매출이 나올 수 있습니다. 국내에서 운영되는 화력발전소만 5~60 곳이 되는 것으로 알고 있습니다.

4. 공부해볼 만한 회사

2분기 실적 자료 : 한전기술

2분기 실적 자료 : 한전기술

2016년 상반기 실적은 매출 2460억, 영업이익 395억(OPM 16.1%)로 15년 상반기 매출 3220억, 영익 147억(OPM 4.6) 에 비해 매출은 감소했지만 영업이익은 큰 폭의 개선을 보여줬습니다. 이는 이익률이 낮은 공사사업 매출이 감소하고 원자력 설계 매출 비중이 증가했기 때문입니다. 공사매출이 15년 1004억에서 16년 상반기 269억으로 큰 폭으로 감소했습니다. 그리고 원자력 매출 비중은 64.9%로 증가했습니다. 원자력 매출 비중이 70%가 넘어가면 OPM 20%가 넘어갈 수 있다는 것이 어느 정도 실적으로 증명되는 모습입니다.

주가가 2009년 UAE원전 수주 이후 지속적으로 하락해왔는데 근본적인 문제는 향후 원전 추가 수주에 대한 불확실성에 있습니다. 하지만 국내에 신규 원전 2기를 짓는 것은 확정이 되었고 7차 전력수급기본계획 안에 따르면 추가로 2기를 지을 계획이 있습니다. 그리고 2017년부터 고리#1의 노후에 따른 폐로 사업이 시작될 예정이며, 최근 지진 사태로 기존 원자력 발전소의 내진 강화 수주가 나올 가능성이 있습니다. 그리고 화력발전소는 신규건설은 향후 어려울 수 있지만 기존 발전소의 노후화에 따른 주요 설비 교체 공사가 지속 발생할 수 있습니다. 500MW 1기당 350억 규모인데 향후 연차적으로 나올 수 있는 발전소가 20기 정도 됩니다.

과거에는 정부 지분 다 넘긴다며 오버행 이슈도 있었는데요 최근에는 주가가 너무 하락해서 손해보고 팔지는 않을 것 같습니다. 그리고 한국전력이 호실적을 내고 부채압박이 사라지면서 지분을 팔아야 할 명분도 없어졌습니다. 15년에는 25% 정도의 배당성향을 보였는데 과거에 수익을 많이 냈을 시기에는 70%이상의 배당성향을 보이기도 했습니다. 그동안 본사 이전하는 등 자금 수요가 많아서 많이 배당을 못했지만 향후에는 배당률이 올라갈 가능성이 있습니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>