우주정복

시장 주목받지 못하는 기업 발굴 및 분석 / 재무제표에 숨겨진 회계적 의미 전달

[이제는 비상할 때가 도래하였다 : 비상교육]

요약

- 신사업 1 : 초등학교 교과서 시장 진출

- 신사업 2 : 영유아 영어교육 시장 진출

- 구조조정 : 적자사업부 정리 및 재무적 안정성 추구

1. 회사 개요

시가총액 : 1130억 (2015.11.19)

PER : 10.08

PRB : 0.67

지분 현황 : 대표이사인 양태회 외 특수관계자 52.25%

비상교육은 1997년 12월 4일에 설립되어 초,중,고등학교 교과서 발행 및 교재 출판사업, 온오프라인 교육서비스 사업, 학력평가 및 컨설팅업을 주요 사업으로 영위하고 있다.

2. 시장 및 교육환경

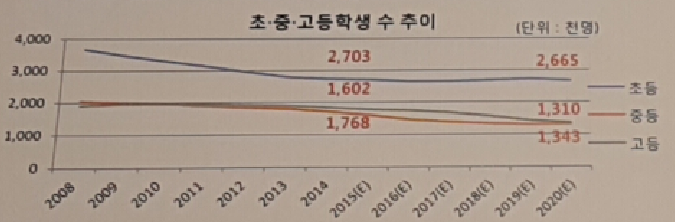

저출산 고령화 기조에 따라 학령인구가 서서히 감소하고 있다. 2020년까지 전체 학령 인구는 지속적으로 감소하는 추세에 있다. 중학생의 경우 연평균 4%, 고등학생의 경우 연평균 5%씩 감소하게 된다.

(출처 : 비상교육)

2014년 270만명이었던 초등학생이 2020년 경에는 266만명으로, 중학생의 경우 160만명에서 131만명으로, 고등학생의 경우 177만명에서 134만명으로 줄어들 것으로 예측된다.

(출처 : 비상교육)

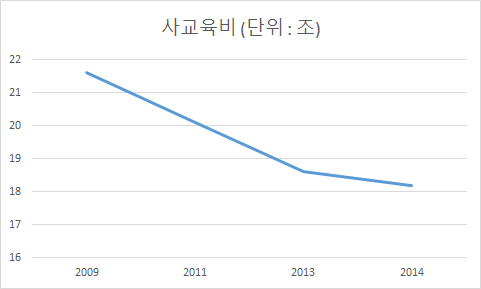

초, 중, 고등학교 감소에 따라서 당연히 사교육비도 급격하게 감소하는 추세이다. 특히 고등학교 교육에 있어서 공교육의 강화 일환으로 수능시험이 EBS와 연계되는 방향으로 전환되면서 고등학교 교육 자체가 EBS에 집중하는 모습으로 바뀌었고 이에 따라 고등학교 사교육비가 급격하게 줄어들면서 2009년 21조 6천억이었던 사교육비가 2014년 18조 2천억으로 불과 5년만에 16% 이상 감소하였다.

(비상교육의 출판사업, 오프라인 학원사업 등 전 사업부문이 교육 대상자인 학생의 수와 밀접하게 연관이 있다는 점을 고려시 서서히 매출액이 감소할 것이라는 것을 예상할 수 있다. 실제로 2012년 매출 1446억 -> 2014년 1369억으로 매출액이 소폭 줄어들고 있다.)

3. 회사의 사업

비상교육이 영위하는 사업을 좀더 세분화해서 살펴보면 (1) 이러닝/디지털 교육사업 - 초,중 이러닝 사업, 성인 한국어 교육사업, 교사, 학부모 교육사업, 디지털 교육사업, (2) 교육출판사업 - 초,중고 교과서 사업, 초중고 교재 사업, 모의고사 사업, (3) 학원사업 - 초,중 학원 FC사업, 대입 입시학원 사업, 초등 영어교육 사업으로 3가지로 나눌 수 있다.

3.1. 교육출판사업

현재 비상교육은 교과서 14과목 48종 82책을 발행하고 있다. 특히 중학교의 교과서 시장의 경우 수학, 과학, 사회 등 주요 과목 교과서 채택율 1위를 유지하고 있으며 시장점유율이 무려 25%에 달한다. 다만 고등학교 시장의 경우 인지도가 낮아서 천재교육, 미래엔 다음으로 3위를 차지하고 있다.

교과서 뿐만 아니라 비상은 교과서와 관련된 교재를 잘 만들기로 정평이 나있다. 실제 완자의 경우 누적판매가 2200만권, 한끝 2500만권, 개념유형 2200만권, 오투 1500만권 등 만드는 문제집들이 학생들의 needs를 반영하고 있어 많은 인기를 누리고 있다.

뿐만 아니라 비상교육이 가지는 강점이 바로 교과서와 교재를 동시에 하고 있다는 점이다. 학교에서 A라는 특정교과서를 쓴다면 많은 학생들은 A라는 출판사에서 나온 문제집을 가지고 공부하게 된다. 왜냐하면 그 교과서의 목차나 방향성과 문제집이 일치하기 때문이다. 뿐만 아니라 개발 인력, 원재료, 영업 등에서 교과서와 교재 간의 시너지 효과가 발생하고 있다.

현재 비상교육의 교과서는 전국의 8578개의 학교에서 사용하고 있는데 이는 전국 초,중,고등학교 20273개의 40%에 육박하는 것입니다. 물론 모든 교재가 사용되는 것은 아니라 학교마다 1 과목이 쓰일 수도 있다는 점이 함정이기는 합니다...!

3.2. 이러닝 사업

2008년 비상교육이 사장하면서 초, 중, 고등학교 시장에 모두에 진출을 하였다. 그러나 고등학교 시장의 경우 위에서 언급했던 대로 EBS를 통한 공교육이 강화되면서 매출 및 이익이 지속적으로 악화되었다. (2013년 -25억, 2014년 -14억의 당기순손실을 고등학교 이러닝 사업부인 공부엔진에서 기록하였다.)

따라서 2014년 11월 고등 수능 사업부에서 철수를 하였고 2015년 3분기를 기준으로 이미 28억의 흑자를 기록하였다. (2013년 중, 고등학교 이러닝 사업부를 합하여 -8억의 손실, 2014년 3억의 이익, 2015년 3분기 누적 28억 흑자.)

중학교 시장의 경우 높은 교과서 시장 점유율을 바탕으로 이러닝 사업 역시 메가스터디의 중학교 사업부문인 엠베스트에 이어 2위를 차지하고 있다.

3.3. FC, 영어, 한국어, 디지털 사업 부문

- 영어 사업 부문 : 초등학생을 대상으로 한 자기주도 학습형 영어프로그램이다. 잉글리시아이라는 이름으로 가맹영업을 시작하였고 2015년 10월말 기준으로 300호점을 오픈하였다.

이렇게 공격적인 확장이 가능한데는 비상교육에서 매달 적어도 1회 이상씩 사업설명회를 개최하는 노력을 할 뿐만 아니라 컨텐츠에 강점이 있다는 점을 바탕으로 컨텐츠의 질을 확보했기 때문이라고 할 수 있다.

(출처 : 네이버)

(출처 : 네이버)

실제로 비상의 잉글리시아이의 컨텐츠에 대해서 학원원장님들의 만족감이 표현되고 있으며 네이버트렌드를 통해서도 비상 잉글리시아이에 대한 관심도가 서서히 증가하고 있음을 알 수 있다.

- 학원 프랜차이즈 사업부문 : 국어, 과학, 사회 솔루션인 비상플러스러닝을 런칭하였다. 그리고 이 가맹점을 통해서 '알찬'이라는 교재를 이용하여 매출을 발생시키고 있다.

- 한국어 사업 부문 : 경희대학교 국제 교육원과 협력하여 한국어 사업을 시작하였다. 실제로 경희대 국제교육원의 정규프로그램으로 이용되고 있으며 2015년 8월 베트남에 수출계약을 체결하였다. (국내 시장의 성장 한계를 느꼈고 회사의 존립 위기에 대한 고민을 진지하게 시작한 것으로 보인다. 그래서 해외 시장 개척에 대한 노력을 하고 있는듯....)

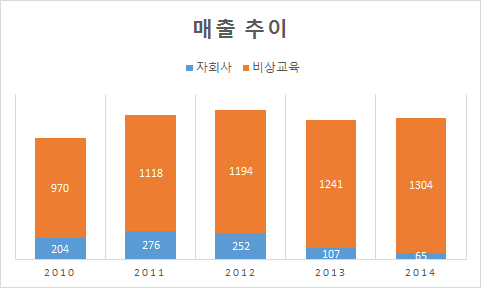

4. 매출 추이 및 재무구조 개선

자회사로는 입시학원 사업을 하는 비상캠퍼스, 멀티미디어 컨텐츠를 개발하는 비상ESL, 교과서 개발을 하는 비상교과서, 교육서비스업을 하는 티스쿨이앤씨가 있다.

이러한 자회사의 매출액이 줄어들어 전체적인 매출이 줄어들고 있는 추세이다. 그러나 영업이익을 보면 2010년 173억 -> 2011년 166억 -> 2012년 220억 -> 2013년 210억 -> 2014년 212억으로 꾸준히 OPM 15~18%를 유지하고 있음을 알 수 있다.

(특히 교과서 및 교재 매출의 경우 4분기에 매출의 40% 이상이 집중되는 경향이 있다. 따라서 2015년 3분기 현재 누적으로 -51억의 적자를 기록하고 있으나 큰 문제가 될 것이 없다. 실제로 2014년 3분기 누적이 -72억임을 감안시 오히려 손실폭이 감소했음을 알 수 있다.)

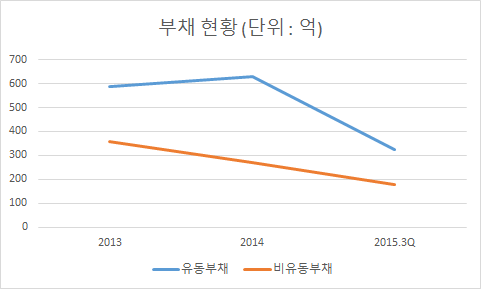

비상교육은 기본적으로 출판사업의 특성상 큰 변동성이 없기 때문에 망하기는 어렵다. 그러나 이자비용의 측면에서 더욱더 안정적인 재무구조를 달성하려고 한다. 실제 부채 현황을 살펴보면 2013년 945억 -> 2014년 899억 -> 2013.3Q 501억으로 부채를 상환하고 있다.

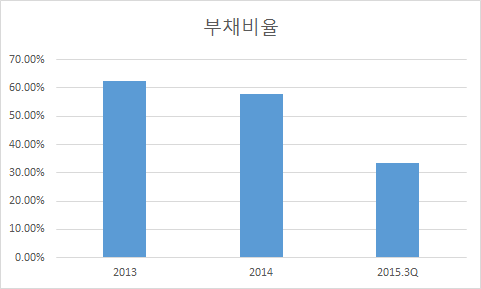

부채 비율 역시 2013년 62.5% -> 2014년 57.7% -> 2015.3Q 33.4%로 재무적으로 완전히 안정적이라고 볼 수 있다. 이러한 부채 상환은 결국 기업의 이자비용을 감소시킬 것이다. 특히 2014년 말과 비교해서 유동부채가 300억 가량 줄었고 이자율 3%기준으로 보더라도 이자비용이 연간 9~10억 가량 감소하는 효과를 가지고 온다.

(출처 : 사업보고서)

실제로 2014년 이자비용이 18억 -> 2015년 3분기 누적 7억 + 4분기 예상 1.5억 : 10억 가량 감소한 것으로 나온다.

5. 신사업

신사업으로 비상교육은 초등학교 교과서 및 유아 대상 영어 교육프로그램 시장에 진출한다.

유아 대항 영어 교육 프로그램의 경우 'WINGS'라는 브랜드로 전국 지사 모집 중에 있다. WINGS라는 프로그램의 시연에 참석해본 결과 유치원 선생님과 유치원생들간의 상호 작용이 가능하다는 점이 가장 큰 장점으로 보인다.

기존의 프로그램이 선생님에 의한 일반적인 주입식 + 1~2명이 나와서 선생님과 같이 활동을 하는 형태였다면 WINGS는 태블릿 <-> 전자칠판이라는 IT 기기의 연계를 통해서 모든 아이들의 활동이 선생님과 연계가 될 수 있다.

컨텐츠야 워낙 잘만드는 회사기 때문에 큰 문제는 없을 것이라 보이지만 과연 기존의 영어 프로그램을 쓰는 유치원에서 굳이 비상교육의 WINGS를 이용할까 라는 의문점이 들기는 한다.

(중국 등 해외 진출을 모색 중에 있다는 점에서 지속적으로 지켜볼 필요는 있어 보인다.)

(출처 : 사업보고서)

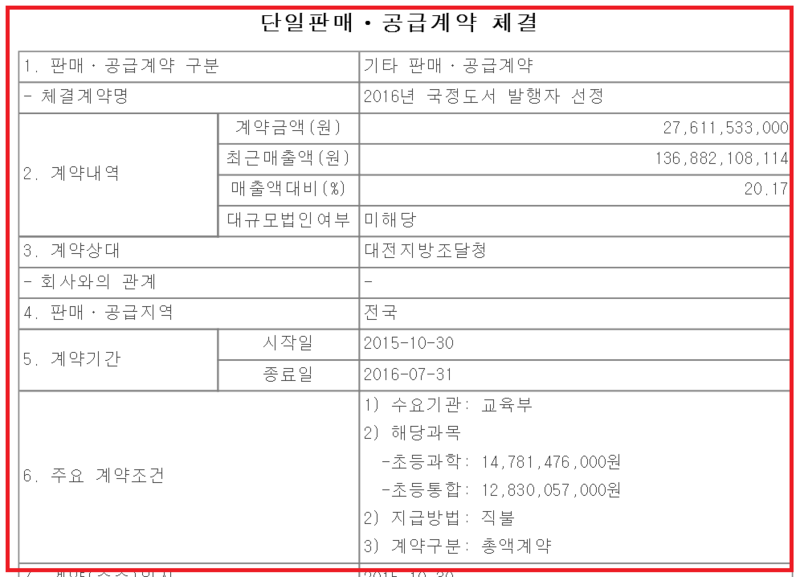

2015.11.02일 비상교육의 공시내용이다. 2016년 국정도서 발행자로 선정되었고 초등과학 및 초등 통합에서 276억원을 계약했다는 것이다. 중,고등학교 교과서 시장의 강자인 비상교육이 초등학교 교과서 라는 새로운 시장을 개척했다. 2015년 10월 30일 ~ 2016년 7월 31일 까지 1년까지 계약으로 2016년도 1학기, 2학기 교과서용 도서를 인쇄 발행하는 것을 그 내용으로 한다.

일단 매출액 기준으로 2014년 대비 20% 이상의 성장이 당연히 확실시 된다. 그리고 기존 교과서, 교재 + 초등 교과서 의 원재료는 바로 종이이다. 기존 교재 관련 매출이 2014년 기준으로 953억에 + 273억에 대한 추가적인 원재료 구매시 매입가를 낮출 가능성이 크다. (단, 그 비율이 얼마인지에 대해서는 정확하게 알 수는 없다.)

또한 과학, 통합 교과서를 비상교육이 만든다면 그와 관련된 문제집은 미래엔, 지학사 등 타 출판사 교재를 이용할까? 비상교육 교재를 이용할까? 이는 단순한게 생각하면 상당히 쉽다. (자신들의 초,중,고등학교 학생 시절을 생각해 보기 바란다. 수능을 위해서 다른 문제집을 풀기는 하지만 내신 대비를 위해서는 어떤 문제집을 썼는가? 필자는 해당 교과서 출판사에서 나오는 내신 대비 문제집을 이용했다...!) 교과서 -> 교재 매출의 시너지가 발생할 수 있다.

그리고 이번은 1년짜리 계약에 그쳤지만 2016년 초등학교 교과서 5년짜리 계약이 존재한다.

(이번에 입찰에 실패했다면 5년짜리 교과서 입찰 역시 단순히 도전에 그쳤을 것이지만 한번 교과서 시장에 진입했다는 REFERENCE가 있기 때문에 타 업체 대비해서 결코 불리한 입장이 아니라는 점이다. 5년짜리 교과서 입찰 성공시 꾸준한 매출이 가능해진다....!)

6. 결론

투자를 함에 있어 무엇을 보느냐에 따라 비상교육이 괜찮을 수도 안 괜찮은 기업일 수 있다. 산업 전반을 중시하는 투자자라면 학령 인구 감소는 불보듯 뻔한 일이므로 비상교육이 매력적이지 않을 수 있다.

그러나 기업 자체만을 보는 투자자라면 기존 사업에서의 성장 정체를 타파하기 위해 초등학교 교과서라는 새로운 사업 + 유아 영어 교육 프로그램이라는 새로운 사업을 통해서 재도약을 시도하는 비상교육이라는 기업에 관심을 가질 만하다.

특히 변동성이 심한 장세에서 매년 꾸준히 기본적으로 100억의 당기순이익을 발생시키며 부채비율이 30%대 , 연간 130원의 배당(2015.11.19 기준 - 시가배당률 1.5%)을 하는 비상교육이라는 기업은 안정성을 가지고 있으며 비상을 하기 위해 노력하고 있는 기업일 수 있다....!

(위의 글은 필자의 주관적인 견해가 반영된 것으로 반드시 참고자료로만 이용해주시기 바랍니다.)

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

우주정복 의 다른 글 보기 >>