Spirit investor

이벤트 투자 / 미커버리지 스몰캡

시공테크, 사상 최대 매출 기대

요약

- 1분기 수주, 지난해 연간 매출액 상회

- 사상 최대 매출액을 다시 쓸 전망

- 건설사 답지 않은 우량한 재무구조

실적 시즌이 무르익고 있습니다. 4월 초 삼성전자를 시작으로 대형주 및 중형주들의 실적 발표가 어느 정도 마무리됐습니다. 이젠 막바지 잠정 실적 공시가 남은 가운데 최종적으로 분기보고서 제출이 기다리고 있습니다.

사실 실적 시즌의 대박주는 소외주에서 나옵니다. 아무리 어닝 서프라이즈가 기대된다고 해도 해당 종목은 시장의 기대를 한 몸에 받고 있기 때문에 정작 실적이 잘 나왔을지라도 차익 매물이 출회될 가능성이 높습니다.

반면 아무로 관심을 두고 있지 않은 소외주가 어마어마한 실적을 발표했다고 한다면 시장의 이목이 집중될 것 입니다.

이런 차원에서 시공테크 역시 실적 발표 후 투자자들의 시선이 쏠릴 가능성이 높다고 보여집니다. 시공테크는 늘어난 수주를 바탕으로 사상 최대 실적이 기대되고 있습니다.

1분기 수주, 지난해 연간 매출액 상회

시공테크는 전시문화시설에 특화된 특수 건설업체입니다. 1988년도 설립 이래 88 서울 올림픽 레이져쇼를 시작으로 각종 박물관, 과학관, 전시관, 테마파크 등을 만들며 성장했습니다. 서울역사박물관, 여수세계박람회 주제관, 밀라노엑스포 한국관 등 시공테크의 손을 거친 곳은 무려 970여곳에 이릅니다.

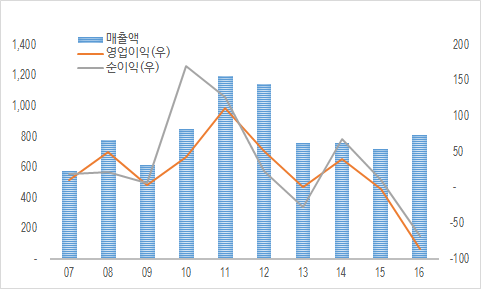

시공테크 역시 건설 섹터에 속하기 때문에 수주에 따라 실적 변동 폭이 큽니다. 지난 2012년 수주 증가로 매출액 1000억원을 넘겼지만 이후 감소해 지난해엔 800억원 수준의 매출액을 거뒀습니다.

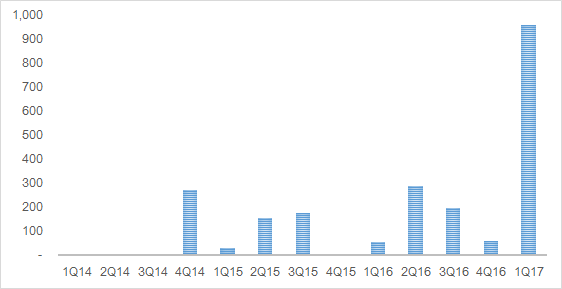

그런데 실적 개선의 청신호가 켜졌습니다. 바로 1분기 수주가 대폭 증가한 것입니다. 1분기 누적 공급계약 규모는 956억원으로 지난해 같은 기간보다 무려 17배나 늘었습니다. 작년 연간치인 595억원도 가뿐히 넘겼습니다. 시공테크의 1분기 계약금액은 분기별로 보면 사상 최고 수준입니다.

< 분기별 공급계약 추이 / 단위: 억원 >

< 분기별 공급계약 추이 / 단위: 억원 >

지난 1월 카자흐스탄의 Dorstroy Holding과 맺은 아스타나엑스포 주제관 공사 건립 계약이 주효했습니다. 계약금액은 580억원으로 지난해 연간 매출액의 무려 80%에 달합니다.

계약기간도 짧습니다. 시작일은 1월 13일 종료일은 5월 15일입니다. 해당 계약이 매출액으로 인식되는 시기는 올해 1분기와 2분기라는 의미입니다.

나머지 계약도 마찬가지입니다. 지난 3월 10일 경상남도 교육청과 맺은 경남학생종합안전체험관 설계 및 전시물 제작설치를 제외하곤 모두 올해 3분기 안에 마무리됩니다.

사상 최대 매출액을 다시 쓸 전망

이에 따라 지난 2011년 기록한 사상 최대 매출액을 다시 쓸 예정입니다. 2011년 매출액은 1194억원, 영업이익은 112억원을 기록했습니다. 시공테크의 사업부문은 전시관, 박물관, 영상 콘텐츠를 제작하는 건설 부문과 이런 것들을 설계하는 설계부문으로 나뉩니다. 매출 비중은 9대 1정도입니다.

또한 온전히 공급계약 공시 분만 매출액에 인식되는 것은 아닙니다. 역사적으로 살펴보면 연간 매출액에서 공급계약으로 인식되는 부분은 약 50%정도입니다. 이를 감안하면 1분기 1000억원에 가까운 수주를 했기 때문에 실제 매출액은 이를 훨씬 상회할 수도 있습니다.

< 최근 10년 실적 / 단위: 억원 >

< 최근 10년 실적 / 단위: 억원 >

관건은 영업이익입니다. 시공테크는 2011년까지 700~800억원대 에선 4~5%의 이익률을 기록했으며 1000억원 위에서 10%에 가까운 이익률을 기록했습니다. 하지만 2012년부터 수익성이 악화돼 현재 700~800억원대에선 간신히 흑자내지는 적자를 기록하고 있습니다. 과거에 비해 수익성이 많이 하락했습니다. 비용의 성격별 분류에 따르면 재고자산의 변동 및 인건비 등 공사에서 큰 비중을 차지하고 있는 원가가 많이 상승한 영향입니다.

사상 최대 매출이 기대되지만 이익률을 얼마나 끌어올릴 지가 관건입니다. 매출 증가에 따른 영업레버리지 효과를 기대봅니다.

건설사 답지 않은 우량한 재무구조

시공테크는 특별한 점이 하나 더 있습니다. 바로 재무구조입니다. 건설사는 소형주 대형주를 막론하고 재무구조가 타 업종 기업 대비 부실한 것이 일반적입니다.

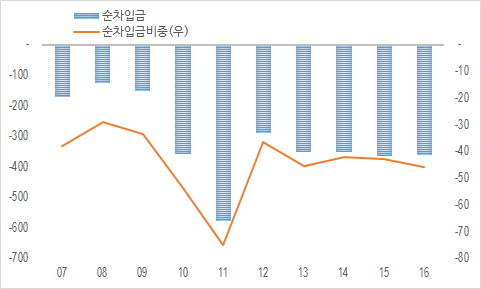

그러나 시공테크는 다릅니다. 지난해 말 순차입금(총 차입금 – 단기금융자산 및 현금및현금성자산)은 -360억원을 기록하고 있습니다. 달리 말하면 순현금이 360억원에 달한다는 것입니다. 시공테크는 2013년부터 350억원 내외의 순현금을 유지하고 있습니다. 이는 자본총계의 절반가량입니다. 현재 시가총액 1407억원의 26%에 해당하기도 합니다. 현금이 많은 기업은 필요에 따라 M&A로 신사업 진출 및 기존 사업 강화에 나설 수 있으며, 배당 및 자사주 취득 후 이익소각 등 적극적인 주주환원 정책에 나설 수 있어 주의 깊게 봐야 합니다.

< 최근 10년 순차입금 / 단위: 억원 >

< 최근 10년 순차입금 / 단위: 억원 >

한편 시공테크는 최근 한 개인주주가 공격적으로 지분을 확대하고 있습니다. 2016년 11월 임기석 씨는 시공테크 지분을 처음으로 5% 취득했습니다. 이후 무려 5차례에 걸쳐 빠르게 지분을 확대하고 있습니다. 최근 공시일 기준 특별관계자를 포함한 임기석 씨의 지분은 12.16%입니다. 임 씨는 시공테크 주가가 6000원 ~ 7000원 사이에서 계속 매집했습니다.

< 임기석 씨 지분확대 공시 >

< 임기석 씨 지분확대 공시 >

최근 몇몇 슈퍼 개미들은 단순히 지분을 대량 보유하는 것 외 적극적인 주주활동을 펼치며 배당 확대, 경영진 교체 등을 요구하고 있습니다.

[SP]영화금속, 정관변경 통해 경영권 방어..손명완측 "법적대응 검토"

임 씨 역시 언제 투자 목적을 경영참여로 바꿀 지 모릅니다. 향후 임 씨가 주주활동을 강화한다면 시공테크 주가의 트리거가 될 전망입니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

Spirit investor 의 다른 글 보기 >>