이스

IT, 건설

LS산전, 실적 정상화 & 중국 태양광 성장

요약

- 꾸준한 캐쉬카우

- 한국전력이 좋아지면?

- 장기성장동력

- 중국 태양광 시장을 등에 업고

LS산전 주봉차트 자료 : 카카오증권

LS산전 주봉차트 자료 : 카카오증권

1. 꾸준한 캐쉬카우

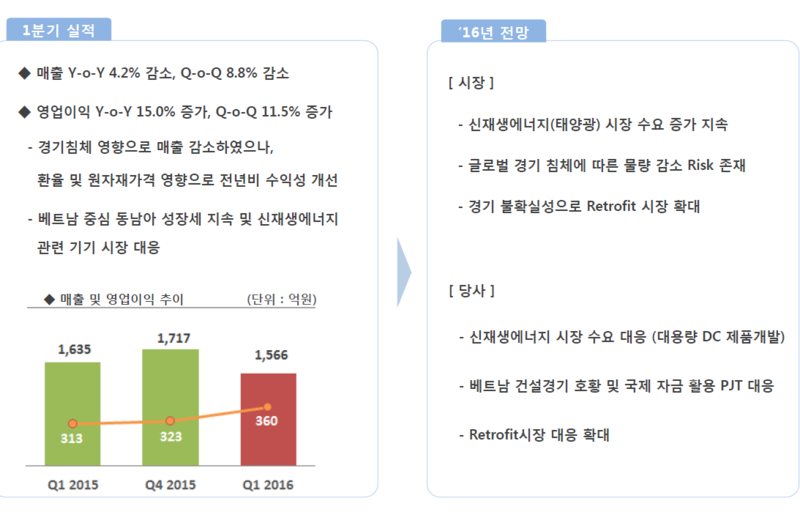

전력기기 부문 현황과 전망 자료 : LS산전

전력기기 부문 현황과 전망 자료 : LS산전

LS산전의 전력기기 부문은 캐쉬카우 사업입니다. 점유율 60%로 경쟁사들도 규모가 작고 과점인데 경기영향을 좀 받습니다. 동사는 아파트 보다 산업용에 포커스 되어 있습니다. 그래서 아파트 분양은 늘었지만 동사의 경우국내는 2년 정도 보합세인데 올해도 소소한 상황입니다.

16년 들어서면서 공격적인 경영으로 전환했습니다. 올해는 준비기로 내년부터 성장 모색하고 있습니다. 특히 리트로핏이라는 구제품을 신제품으로 대체 하는 시장에 향후 진입할 계획입니다. 해외는 동남아 중심으로 15% 성장 했는데 꾸준한 성장 기대됩니다. 베트남, 미얀마 등 일찍 진출해서 유통망도 이미 확보했고 점유율 1위입니다. 아시아는 아직 전력공급이 부족한 나라가 많아서 성장성이 밝습니다.

2. 한국전력이 좋아지면?

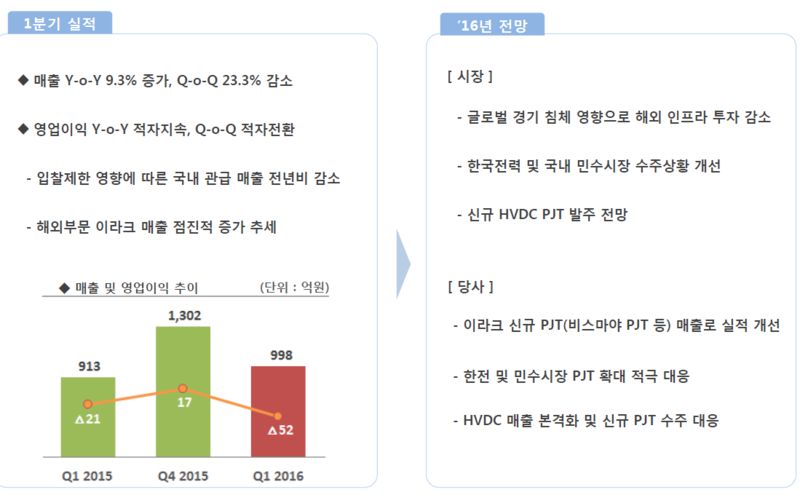

전력인프라 부문 현황과 전망 자료 : LS산전

전력인프라 부문 현황과 전망 자료 : LS산전

전력인프라 부문의 경우 국내는 작년 11월까지 관급향 입찰 제한 영향으로 상반기까지 실적은 슬로우 할 것 같습니다. 작년 수주를 제대로 못받은 영향이 올해 나타나는 겁니다. 대신 해외는 작년 수주가 많아서 올해 실적은 기대가 됩니다. 다만 16년 수주만 놓고 보면 수주는 국내가 좋습니다. 우선 관급 입찰 제한 해제됐고 한전이 사상 최대 이익내면서 투자를 많이 하고 있습니다. 올해 송배전에 1조 600억 투자 계획인데 15년 대비 12% 증가한 수치입니다. 그 뿐만 아니라 민자발전에도 입찰로 나올 물량이 꽤 있습니다. 해외는 이라크에서 주로 매출 나옵니다. 선진시장은 진입하기 상당히 어려운 시장입니다. 초고압 시장에 진출한지 오래되지 않았고 지멘스 등 글로벌 업체 독식 중입니다. 작년 실적이 안좋아서 올해 실적은 기저효과가 기대됩니다.

HDVC는 국내 최초로 670억원을 수주했는데 2018년까지 국내에서 3건 정도 추가 수주 기회가 있을 것으로 보입니다. 입찰로 나올 수 있다는 거지 동사 수주가 확정되었다는 말은 아닙니다. 용량 기준으로 약 4천억 규모로 추정되는 상황인데 수주를 잘받으며 고부가가치 제품 매출 증가라는 포인트가 하나 붙을 수 있겠습니다. HDVC는 전류형과 전압형 타입이 있는데 대용량 풍력단지 등에는 반드시 전압형 타입에 연결이 되야 합니다. 동사는 현재 전류형 가지고 있고 전압형은 개발 중입니다.

3. 장기성장동력

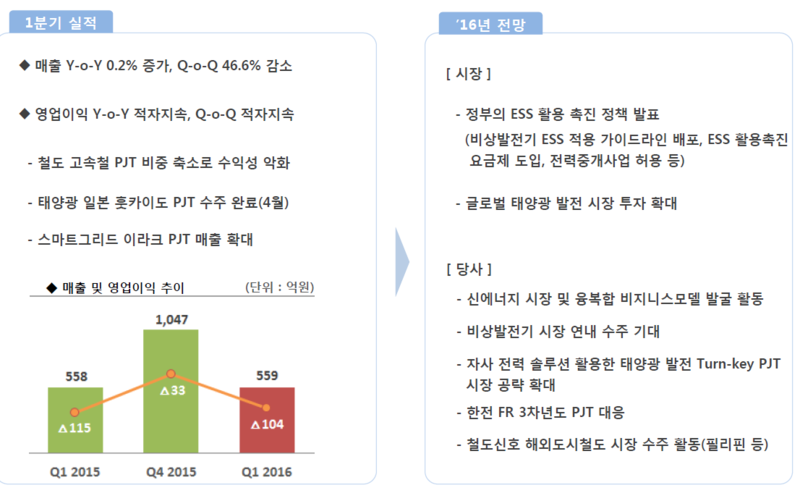

오토메이션 부문 현황과 전망 자료 : LS산전

오토메이션 부문 현황과 전망 자료 : LS산전

오토메이션 부문은 공장자동화 사업부입니다. 결국엔 기업 설비투자가 늘어야 실적이 좋아지는 사업부입니다. 대리점에 주로 파는데 지난 2~3년간 실적 안좋았습니다. 15년에 대리점 재고 이슈가 있었는데 다 해결이 되었습니다. 15년부터 대기업 시장에 진출했는데 다이렉트 컨택으로 이익률이 더 높습니다.

융합부문 현황과 전망 자료 : LS산전

융합부문 현황과 전망 자료 : LS산전

융합사업 부문은 회사의 신규사업들이 모여있습니다. 태양광, 스마트그리드, 자동차전장, 철도신호시스템 사업 등이 여기에 속합니다. 신규사업이라 적자를 계속 내고 있습니다. 흑자전환까진 시간이 좀 필요할 것 같아요. 스마트그리드 쪽은 한국도 전력거래를 민간에 조만간 개할 예정입니다. 일본은 이미 완전개방된 시장으로 중개시장이 급속도로 성장 중인데요. 한국은 완전 개방은 아니지만 일본과 비슷한 흐름으로 갈 것으로 보입니다. 그렇다면 ESS가 중요해지죠. 건물주는 태양광 발전 등으로 ESS에 전기를 축적해서 전력거래소에 판매할 수 있습니다 전기 거래 시장이 커질수록 정확한 계측이 중요해지는데요. 누가 얼마나 전력을 보유하고 있는지, 얼마나 썼는지 등 에너지 관리시스템이 중요해집니다.

자동차전장은 전체 매출의 95%가 릴레이에서 나옵니다. 전기차는 모터와 배터리가 들어가는데 릴레이는 모터와 배터리 사이에 들어가는 차단기라고 보면 됩니다. 동사가 3대 브랜드로 경쟁사는 파나소닉와 미국 타이코사가 있습니다. 15년에 100% 성장했고 성장 추세는 올해도 이어지고 있습니다. 아직 시장이 제대로 형성이 안됐고 단가도 높지는 못해요. 그동안 연구개발비가 많이 투입되서 적자가 심한 사업부로 15년 -150억 적자를 봤는데 16년은 적자폭 감소를 기대하는 상황입니다.

4. 중국 태양광 시장을 등에 업고

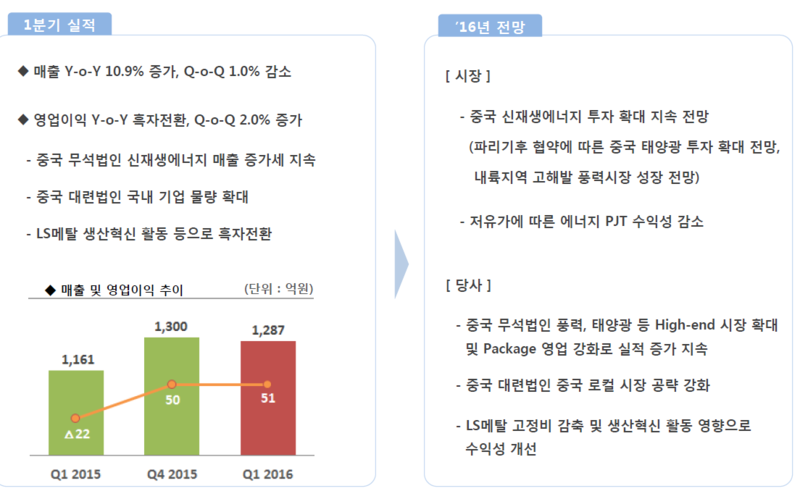

자회사 현황과 전망 자료 : LS산전

자회사 현황과 전망 자료 : LS산전

LS메탈은 동파이프나 스테인리스 파이프를 만드는데 15년 4분기부터 흑자전환에 성공했습니다. 적자가 누적되던 동판재 사업 철수했습니다. 이익 증가보다는 현재의 흑자전환 유지 정도로 보면 될 것 같습니다.

중국의 무석법인은 한국의 전력기기 사업부와 같은 사업을 영위하고 대련법인은 한국의 전력인프라 부문과 같은 사업을 영위하고 있습니다. 그 중 무석법인은 중국 태양광 시장을 등에 업고 빠르게 성장하고 있습니다. 신재생에너지 용 전력차단기 시장을 중국에서 선점했는데 점유율이 40%입니다. 15년에만 30% 성장했습니다. 올해에만 중국에서 태양광 발전만 17GW 설치할 계획입니다.

대련법인은 수주산업인데 주로 국내 기업의 해외 설비투자를 많이 하면 실적이 증가하는 구조입니다. 15년 턴어라운드 했고 올해 흑자기조 유지를 기대하고 있습니다. 지금까지 적자내던 호계법인은 정리했습니다. 종합해보면 무석법인은 꾸준한 고성장, 대련법인은 턴어라운드, 호계법인은 정리에 따른 기저효과로 16년은 15년 대비 자회사 단에선 실적 개선이 기대됩니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>